Het is een belofte die al vanaf 2015 stond. Na afronding van een omvangrijk investeringsprogramma en zodra de schuldenlast onder controle was konden beleggers in OCI rekenen op dividend. Deze week was het zover, de methanol-en kunstmestproducent kondigde aan eindelijk dividend uit te keren.

Het van oorsprong Egyptische bedrijf kwam in 2013 naar de beurs in Amsterdam. De beursnotering fungeerde als springplank naar de Verenigde Staten, dat door de revolutie in schaliegas een goedkope energieproducent was geworden en daarmee aantrekkelijk voor de energie-intensieve activiteiten van OCI.

OCI bouwde in de Amerikaanse staat Iowa een grote kunstmestfabriek. De fabriek ligt dicht bij een belangrijk agrarisch afzetgebied (de Corn Belt). Gelijktijdig werd honderden kilometers zuidelijker in de staat Texas een volledig nieuwe fabriek voor methanol uit de grond gestampt. Het bedrijf zette hiermee in op de verwachte groei van methanolgebruik in de VS.

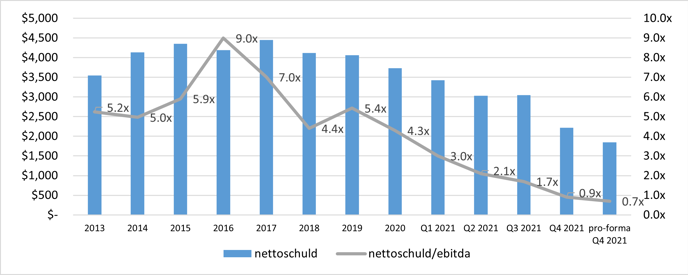

Door het fors uitbreiden van de productiecapaciteit zat OCI eind 2017 wel opgezadeld met een schuldenberg van 4,5 miljard dollar, circa 7 keer het bedrijfsresultaat (ebitda). Het was een schuldratio waarbij veel beleggers in het cyclische bedrijf zich niet comfortabel voelden. Er was dan ook absoluut geen ruimte voor dividend.

OCI: Ieder jaar een beetje minder schuld

Bron: jaar- en kwartaalverslagen OCI, bedragen in miljoenen Amerikaanse dollars.

Na het afronden van een investeringsronde en de extra winst uit verkoopvolume die hieruit voortvloeit moest de schuldenberg weer snel slinken. Dankzij een verbeterde verdiencapaciteit zou ook de schuldratio (in jargon nettoschuld/ebitda) snel moeten teruglopen, wat uiteindelijk ook dividend op de agenda moest zetten.

OCI is echter afhankelijk van de hoeveelheid maïs en andere gewassen die boeren ieder jaar planten. Door het gebruik van meststoffen stijgt de maïsopbrengst van de boeren. Beleggers dienen zich te realiseren dat de producten van OCI op zichzelf niet uniek zijn en dus geen onderscheidend vermogen hebben. Er is veel concurrentie en klanten laten zich bij hun aankoopbeslissing vooral leiden door de prijs.

Hogere prijzen

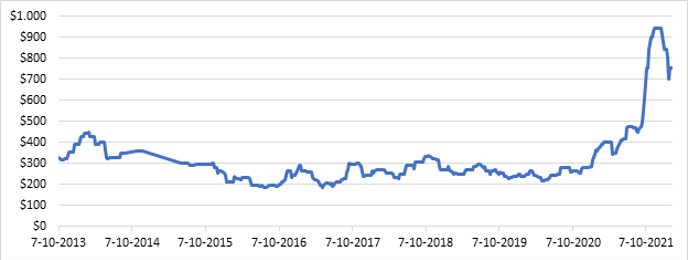

In de afgelopen jaren daalden de prijzen van diverse producten die OCI verkoopt fors, waaronder bijvoorbeeld de prijs van ureum, die zakte van 400 dollar per ton in 2014 naar bijna 200 dollar per ton begin 2020. OCI realiseerde over 2020 een aangepaste ebitda van 870 miljoen euro.

Het in Amsterdam genoteerde OCI profiteert echter sinds eind 2020 weer van hogere kunstmeststofprijzen. Bedroeg de ureum-prijs in het vierde kwartaal van 2020 264 dollar per ton, een jaar later was dat 895 dollar per ton. De omzet en ebitda van OCI zijn hierdoor spectaculair toegenomen. Het afgelopen jaar is de aangepaste ebitda gestegen tot liefst 2,5 miljard dollar.

Het succes van OCI hangt mede af van kostenbeheersing. Topman Ahmed El-Hoshy moet zorgen dat kostenfluctuaties (denk in het bijzonder aan aardgasprijzen) onder controle worden gehouden en kunnen worden doorberekend aan klanten. Ongeveer 40 procent van de productiecapaciteit van OCI is gevestigd in het Midden-Oosten. De gascontracten van OCI in deze regio zijn afgesloten tegen langlopende lage vaste prijzen (die alleen voor inflatie gecorrigeerd worden).

Ontwikkeling kunstmeststofprijs in Egypte

Bron: Bloomberg

Wanneer de prijzen van kunstmeststoffen, waaronder ureum, stijgen is dit gunstig voor OCI, want dan stijgt de winstmarge van het bedrijf. Maar als de prijzen dalen is dat ongunstig voor OCI, omdat het dan niet volledig kan profiteren van de op dat moment in de cyclus vaak lagere energieprijzen.

OCI heeft een gedeeltelijk inflexibele kostenstructuur die zorgt dat het erg afhankelijk is van een gunstige prijsontwikkeling. Een toenemende vraag die hand in hand gaat met stijgende verkoopprijzen is een voorwaarde om goede resultaten te kunnen boeken.

Hierbij speelt de stand van de wereldeconomie een belangrijke rol. De ontwikkeling van de prijs van methanol – dat een toepassing heeft als brandstof – is bijvoorbeeld sterk afhankelijk van de olieprijs, die op zijn beurt afhankelijk is van de wereldeconomie. Bij hogere olieprijzen profiteert OCI van een hogere vraag naar en prijs van methanol. In die situatie is er bovendien vaak een grote vraag naar de kunstmeststoffen die het bedrijf produceert.

Ruimte voor dividend

Dankzij verbeterde resultaten heeft OCI de schuldenberg weten te reduceren tot 2,2 miljard dollar, waardoor de schuldratio zakt tot 0,9. Na de afronding van de verkoop van een 15-procentsbelang in de methanoltak, die 375 miljoen dollar oplevert, zal de nettoschuld zelfs uitkomen op 1,8 miljard dollar (0,7 keer ebitda).

Omdat de schuldratio sterk is afgenomen kan OCI eindelijk dividend betalen. Volgens OCI kunnen beleggers de komende jaren rekenen op een vaste uitkering van minimaal 400 miljoen dollar per jaar (1,68 euro per aandeel) die nog aangevuld kan worden met een variabele uitkering die afhankelijk is van de hoogte van de vrije kasstroom.

‘We zijn verheugd dat we kunnen beginnen met het teruggeven van kapitaal aan onze aandeelhouders via consistente halfjaarlijkse dividenden en focussen op het vergroten van onze toekomstige kasstromen door gerichte investeringen in waterstof en andere groeimogelijkheden’, aldus El-Hoshy.

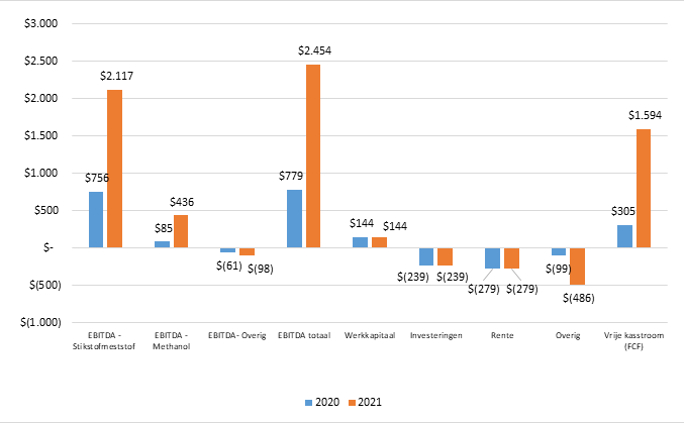

Explosie van kasstroom door hogere grondstofprijzen

Bron: kwartaalverslag OCI, bedragen in miljoenen Amerikaanse dollars.

Beleggers moeten echter niet te stevig vasthouden aan de dividendbodem. OCI blijft sterk afhankelijk van de ontwikkeling van de grondstofprijzen, in het bijzonder kunstmeststof. Maar liefst 80 tot 90 procent van de ebitda van OCI komt uit stikstofmeststoffen.

Uit berekeningen van de VEB blijkt dat elke dollar verandering van de meststofprijs resulteert in een ebitda van deze divisie die met 5 miljoen dollar zakt of stijgt. Mochten de kunstmeststofprijzen weer zakken, waardoor de vrije kasstroom en ebitda onder druk komen, dan zal moeten blijken hoe hard de belofte van de dividendbodem is.