Topman Wael Sawan rekent af met de strategie van zijn voorganger Ben van Beurden. Vooral bij de Downstreamtak hebben de groeiplannen te weinig opgeleverd voor aandeelhouders en is sprake van achterstallig onderhoud. Maar ook de op woensdag 14 juni aangekondigde koerswijziging van Sawan kan niet alle beleggers bekoren. Het voedt de speculatie over een opbreekscenario.

Aan ferme taal geen gebrek deze week woensdag in het beursgebouw van New York. De in januari aangetreden topman Wael Sawan belooft alleen nog maar te “investeren in modellen die werken en renderen”, en spreekt over de noodzaak van “een fundamentele cultuurverandering bij Shell” en een “genadeloze focus op de kosten”.

Wat meer fossiel, wat minder groen, en hogere uitkeringen aan aandeelhouders. Dat waren de headlines die deze week verschenen naar aanleiding van Shells strategiedag.

Enigszins onderbelicht bleef dat Sawans ferme taal ook een afrekening impliceerde met de strategie van zijn voorganger, Ben van Beurden. De enorme winsten van de olie- en gastak door gestegen energieprijzen hebben mogelijk weten te verhullen dat bij de downstreamtak sprake is van flink wat achterstallig onderhoud.

En juist in deze tak van sport – waar zo’n beetje alles onder valt dat niets te maken heeft met het oppompen van gas en olie (bijvoorbeeld: groene stroom, servicestations, smeermiddeltjes, handel en chemie) zag Van Beurden de toekomst van Shell.

Wat ging er mis bij de verschillende Downstream-activiteiten bij Shell? Een analyse.

Uit de spotlights

Op Shells vorige Capital Markets Day van februari 2021 werd Downstream nog vol in de spotlights gezet. Aan ambities toen geen gebrek. Shell wilde het grootste (groene) elektriciteitsbedrijf ter wereld worden. Maar ook het aantal tankstations moest omhoog; van 46 duizend in 2020 tot 55 duizend in 2030. Het aantal klanten dat dagelijks bij Shell tankt zou in dezelfde periode ook met 10 miljoen stijgen tot 40 miljoen.

Door hoge rendementen op geïnvesteerd kapitaal (meer dan 20 procent) zou de groei van de marketingtak, waar de servicestations onder vallen, aandeelhouders veel opleveren, zo liet Huibert Vigeveno, die sinds begin 2020 in de raad van bestuur zit, weten.

Uit de spotlights

Van die bravoure van toen was inmiddels in New York nog maar weinig over. “Om met de deur in huis te vallen: ik wil toegeven dat onze prestaties in de laatste jaren beneden-verwachting waren”, aldus Vigeveno die “erkende dat het recht om weer aan groei te mogen denken eerst moet worden terugverdiend”.

De externe omstandigheden waren niet ideaal– eerst de pandemie en toen hoge grondstofprijzen die aan de marges vraten – maar volgens de bestuurder speelt even goed mee dat Shell “zichzelf voorbij is gelopen” als het gaat om groei-ambities.

“We hebben te veel ingezet op groei in landen waar overheden hebben ingegrepen vanwege hoge energieprijzen. Dat hebben we onderschat”, aldus Vigeveno.

Van beloofde winstgroei bij onderdeel Marketing kwam weinig terecht

*bron. Jaarverslagen Shell. Bedragen in miljarden dollar. Nieuwe doelstelling betreft het midden van de bandbreedte van 4 en 5 miljard dollar.

De investeringen worden nu fors teruggeschroefd, van 6 miljard dollar vorig jaar naar 3 miljard dollar in de komende jaren. Waar de ambitie begin 2021 nog was om jaarlijks 2.000 nieuwe stations te openen, spreekt Sawan nu over “high grading van het netwerk” en is het doel om ieder jaar 500 locaties te verkopen. Het winstdoel voor 2025 werd verlaagd van “minstens 6 miljard dollar” naar 4 tot 5 miljard dollar. De diagnose bij het chemie-onderdeel is niet veel anders. Ook hier vallen de winsten tegen en wil Sawan prestaties verbeteren door investeringsbudgetten te beknotten en laag-renderende activiteiten te verkopen.

Wegsturen uit stroom

Wat is nu precies de status van alle oude groeidoelen waar we niets meer over horen, zo vroeg een analist zich af? “De nadruk op groei en volumes leidde tot verkeerde uitkomsten”, was het antwoord van Sawan, die een pijnlijke herinnering deelde die hij opdeed toen hij nog werkte voor de olietak. “Het eerste deel van deze eeuw was een vloek voor Shell upstream, omdat we sterk gericht waren op groei van de olieproductie en dat leidde tot verkeerde uitkomsten (hoge investeringen in conventionele olie bleken onrendabel toen de energieprijzen daalden, redactie)”, zo lichtte de Libanees-Canadees toe.

In zo’n beetje elke zin die Sawan uitspreekt, komt terug dat aandeelhouderswaarde, winst en rendement vele malen belangrijker zijn dan groei. Zo kan het dat zo’n beetje alle groeidoelen voor het stroomonderdeel – waaronder een verdubbeling van de verkopen tegen 2030 – sneuvelden.

Van Beurdens strategie van een investering hier, een overname daar en de tijd nemen om uit te vinden wat wel en niet werkt is voorbij. Dat blijkt ook wel uit het feit dat Sawan voor 4 miljard dollar aan te laag renderende stroomactiviteiten wil verkopen in 2024 en 2025.

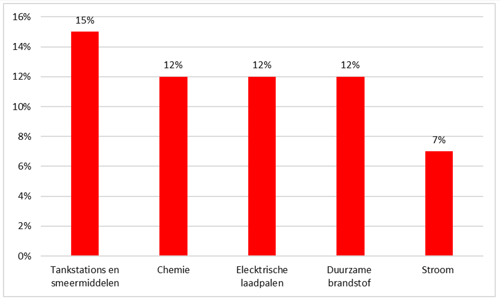

Binnen de groene investeringen geeft Sawan de voorkeur aan biobrandstoffen (verwacht rendement van projecten: minimaal 12 procent, internal rate of return) en laadpalen (minimaal 12 procent) waar de geraamde rendementen volgens Shell hoger liggen dan die op stroom (6 tot 8 procent).

Verwacht rendement bij laadpalen en biobrandstoffen fors hoger dan op stroom

*Bron: Capital Markets Day Shell.

Geduld

Voor de hele groene tak geldt in ieder geval dat Sawan vraagt om geduld. De vrije kasstroom van dit onderdeel zal in 2025 nog altijd 2 miljard dollar negatief zijn (verwachting voor de hele groep: 24-26 miljard dollar positief).

Voor de jaren daarna geeft Shell – tot ergernis van analisten in New York – nauwelijks financiële informatie. Het geeft alleen een 2030 ebitda-doel voor de laadpalen, groene brandstoffen en stroom dus. Dat telt op tot maximaal 6,5 miljard dollar (dus exclusief waterstof en CCS). Voor het idee: dat is ongeveer tien procent van de ebitda-winst van 66 miljard dollar die analisten voor het hele bedrijf verwachten.

Hoewel ebitda een slechte winstmaatstaf is voor olie en gas – er wordt geen rekening gehouden met forse investeringen – wordt wel duidelijk dat de winsten uit puur- groene activiteiten ook over 7 jaar nog relatief beperkt zijn. Dat is ook wel logisch, want ook dan zitten duurzame proposities nog midden in de opschaalfase.

Sawan en Vigeveno deden in New York herhaaldelijk een oproep aan politiek en toezichthouders om beleid en regels te maken die bedrijven stimuleren groene(re) energie te gebruiken. Alleen als er voldoende vraag is naar bijvoorbeeld biobrandstoffen kan Shell voldoende opschalen en winst maken, waardoor het zal blijven investeren, zo was de kernboodschap van het duo.

Opbreekscenario

Een van de eerste woorden uit de presentatie van Sawan was dat Shell “meer waarde gaat leveren met minder uitstoot”. Maar aan het eind van de dag moet hij hebben geconcludeerd dat het – weer –niet is gelukt de duurzame en meer fossiel-georiënteerde stakeholders bij elkaar te brengen.

Milieudefensie en de activistische beweging Follow This spraken razendsnel hun afschuw uit over het feit dat Shell niet doorgaat met het verlagen van de olieproductie. Tegelijkertijd waren ook rendement-georiënteerde beleggers niet overtuigd, zo is althans af te lezen aan de matte koersreactie.

In New York stelde een analist de vraag hoe Shell kan verantwoorden dat het geld blijft steken in elektriciteit tegen een verwacht rendement van 6 procent, terwijl een olie-investering voor de kust van Brazilië 25 procent oplevert. Er werd nog net niet gewezen op het feit dat het bestuur ook een fiduciaire verantwoordelijkheid heeft richting aandeelhouders.

De verdeeldheid in het aandeelhoudersbestand, voedt speculatie of Shell niet beter opgeknipt kan worden in een duurzame en fossiele tak, met allebei een groep beleggers die dan wél gelukkig zijn.

Sawan wilde hier niets van weten. “Shell is de enige investment case die inspeelt op het hele energiespectrum met toonaangevende posities in elk onderdeel van de keten”, aldus de topman: “dat kan niemand anders bieden.”

| Wat werd er verder in New York besproken? |

|

| Shell Upstream en Downstream |

|

Integrated Gas and Upstream

Downstream and Renewables and Energy Solutions

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |