Het door ceo Dimitri de Vreeze verwachte herstel van de vitamineprijzen blijft uit, waardoor DSM-Firmenich moest waarschuwen dat de winst dit jaar honderden miljoenen lager zal uitvallen. Maar sinds de bekendmaking van de fusieplannen is het aandeel van de bedrijfscombinatie in vrije val geraakt. De pijn zit vooral bij het oude DSM-onderdeel dat zich richt op diervoeding. Maatregelen zijn op komst.

Vanuit de bulkchemie via fijnchemie naar enzymen, geur- en smaakstoffen, waar de winstmarges hoger liggen. Dat was het grote plan van DSM, met als sluitstuk de in mei dit jaar afgeronde fusie met het Zwitserse geur- en smaakstoffenbedrijf Firmenich.

Tot zover het plan op papier. Toegegeven, de evaluatieperiode is met drie maanden kort, maar tot nu toe beleven beleggers weinig lol aan de fusie. Het aandeel implodeerde van boven de 200 euro eind 2021 tot onder de 90 euro recent.

Na een lange periode van radiostilte – beide bedrijven wilden geen informatie geven zolang de fusie niet officieel was afgerond – stuurde het bedrijf op woensdag 28 juni toch de winstwaarschuwing uit waar de markt al langer rekening mee hield.

De ebitda-winst zal honderden miljoenen lager liggen vanwege aanhoudend lage vitamineprijzen. Een analyse van de lastige markt waarmee DSM-Firmenich te kampen heeft.

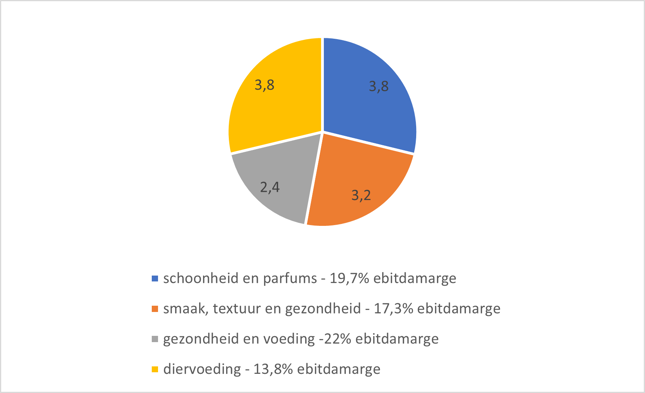

Diervoeding is niet zo speciaal

Bij de aanbeveling van de fusie aan beleggers zetten Firmenich en DSM vooral de spotlights op de lucratieve takken van voedings- en verzorgingsingrediënten, waar marges en groei hoog liggen.

Dat is een stuk hipper dan het onderdeel van het voormalige DSM dat ingrediënten voor diervoer verkoopt, maar dat binnen de nieuwe combinatie nog altijd goed is voor 30 procent van de omzet. De marges bij dit onderdeel (vorig jaar 13,8 procent ebitda) liggen veel lager dan bij de ingrediënten voor gezonde voeding (21,8 procent) en parfums (19,4 procent).

Kort en wel wordt de prijs van (ingrediënten voor) mengvoer op de wereldmarkt bepaald. En de marges liggen hier nou eenmaal een stuk lager dan op bijvoorbeeld de verkoop van speciale enzymen aan Danone die ervoor zorgen dat er minder suikers nodig zijn in een yoghurtje.

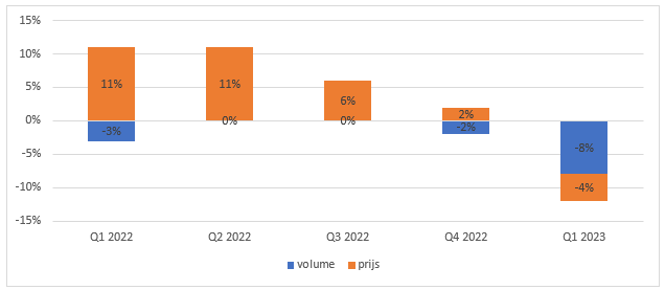

Ook de nieuwe combinatie blijft sterk afhankelijk van diervoeding

*bron: website. Bedragen in miljarden euro.

Analisten schatten dat ruim 80 procent van de omzet van de diervoedertak afkomstig is van eenvoudige vitamines, waaronder A en E. Die worden al langere tijd op grote schaal in bijvoorbeeld China gemaakt.

Maar door een – voor DSM – ongelukkige samenloop van omstandigheden staat de prijs voor vitamine A al kwartalen zwaar onder druk. In China ontstond angst voor verdere uitbraken van varkenspest, en ook door de lagere vleesconsumptie in China – het einde van de lockdowns leidde niet tot de verwachte explosie van restaurantbezoeken – bestelden boeren minder mengvoer, zo lichtte De Vreeze toe bij de eerstekwartaalcijfers.

Tegelijkertijd overspoelt de Duitse concurrent BASF de markt met goedkope vitamines die op of zelfs over de houdbaarheidsdatum zijn (dat maakt voor mengvoer minder uit dan voor babymelk). DSM weigerde mee te spelen in de prijzenoorlog en zag daardoor de verkopen rap inzakken.

Omzet diervoedertak staat onder druk door lagere volumes en druk op de prijzen

*Bron: kwartaalrapporten DSM. Volume- en prijsontwikkeling diervoedingstak.

Toch langer pijn

De Vreeze zei in mei bij de kwartaalcijfers dat deze situatie waarschijnlijk niet lang meer zou duren. “Door de lage prijzen verdient niemand geld.” Een ceo geeft nooit garanties, maar De Vreeze liet destijds wel weten dat hij duidelijk verwachtte dat de vitamineprijzen in de tweede helft van het jaar zouden normaliseren en dat daarmee ook de resultaten zouden verbeteren. De twijfel over de houdbaarheid van die belofte steeg de laatste weken sterk. Vooral toen branchegenoot Croda recent een winstalarm uitstuurde.

En vandaag, 28 juni, luidde dus ook DSM-Firmenich de alarmbel. De combinatie verwacht nu “geen wezenlijke verbetering in de bedrijfsomstandigheden in de tweede helft van 2023” en houdt rekening met “lage vitamineprijzen tot het einde van het jaar”.

Het bedrijf liet weten dat de ebitda-winst dit jaar zal dalen tot 1,8-1,9 miljard euro, tegenover 2,3 miljard euro in 2022 (pro-forma cijfers van de nieuwe combinatie).

In het persbericht wordt erop gewezen dat de lage vitamineprijzen ‘primair’ de diervoedertak raken, maar de voedings- en gezondheidstak ook niet helemaal ongemoeid laten. De negatieve impact van de vitamineprijzen is bij elkaar 400 miljoen euro op de ebitda.

Dat prijsherstel tegen zijn verwachting in uitblijft, zal De Vreeze pijn doen; zeker omdat de fusie pas enkele maanden geleden officieel is afgerond.

Nu moet een trits maatregelen de “impact van de volatiliteit van de vitamineprijzen op de winst verminderen.” Zo sluit een vitaminefabriek in China definitief zijn deuren, moet het voorraadbeheer efficiënter en wordt een speciale vitaminedivisie binnen diervoeding gecreëerd. Het laatste moet ervoor zorgen dat DSM-Firmenich sneller kan inspelen op marktveranderingen. De maatregelen moeten vanaf 2024 resulteren in 200 miljoen euro aan jaarlijkse kostenbesparingen.

In de regel loopt de aandelenkoers averij op na een winstwaarschuwing. Maar DSM-Firmenich noteerde op 28 juni richting sluitingstijd op een plus van ruim 6 procent. Kennelijk verwachtte de markt al lang dat de cijfers slechter zouden worden en waarderen beleggers het dat de combinatie – na enig getreuzel – open kaart speelt en ingrijpt bij het oude DSM-onderdeel.

Zwitserse degelijkheid

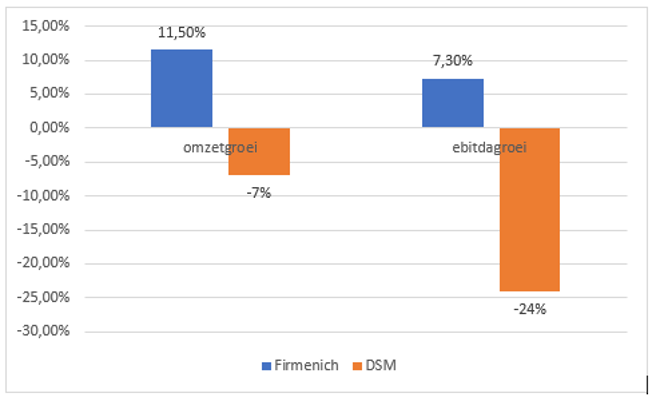

Voor beleggers is mogelijk een lichtpuntje dat de winstwaarschuwing geen betrekking heeft op de voormalig Zwitserse activiteiten. Het verschil in prestaties tussen Firmenich en DSM viel ook al op in het eerste kwartaal (de laatste keer dat de bedrijven hun cijfers individueel publiceerden).

In Zwitserland was sprake van groei van winst en omzet, en werd bijvoorbeeld gesproken over hogere marktaandelen Bij DSM holden de financiële prestaties juist achteruit.

Firmenich presteerde in het eerste kwartaal ook al aanzienlijk beter dan DSM

Bron. Resultaten over het eerste kwartaal.

Vandaag liet DSM-Firmenich weten er “alle vertrouwen” in te hebben dat het doel van 350 miljoen euro per jaar aan samenwerkingsvoordelen en een ebitda-marge van 22-23 procent op de middellange termijn overeind blijven.

Vooral dat margedoel lijkt nog ver weg, nu door tegenvallers bij diervoeding de winsten van het fusiebedrijf fors lager zullen uitvallen dan vorig jaar (het bedrijf geeft geen concreet margedoel).

Ondertussen blijft de vraag hangen hoe degelijk de sterke resultaten uit Zwitserland zijn. Begin maart – te midden van het overnameproces – werd bekend dat de autoriteiten onderzoek doen naar mogelijke kartelvorming tussen Firmenich en branchegenoten als Givaudan en Symrise.

DSM waarschuwde voor mogelijk “significante boetes.” Bovendien bestaat het risico dat de historische hoge winstmarges het gevolg waren van prijsafspraken en daarmee een te rooskleurig beeld hebben geschetst voor de toekomst.

Aanblijfbonus voorkomt vertrek niet

In de beeldvorming helpt ook niet mee dat twee hoge bestuurders recent opstapten. Co-ceo Geraldine Matchett kondigde recent haar vertrek aan, waardoor het co-ceo-schap wordt opgeheven en De Vreeze de combinatie alleen gaat aansturen.

Even onverwacht was de aankondiging van het vertrek van Ilaria Resta, de hoogste baas van de beautytak, halverwege mei.

Hoge managers die “doorslaggevend zijn voor het succes van de fusie” werden bij het Zwitsers-Nederlandse huwelijk volgepropt met aanblijfbonussen, veelal in de vorm van aandelenpakketten.

In de komende periode zal moeten blijken of er sprake is van een incident of dat meer managers het fusiebedrijf gaan verlaten.