De schrik zat er goed in bij beleggers in Adyen. De vrees is dat de groei in het aantal betalingstransacties dat het verwerkt structureel is teruggevallen. Onder alle commotie kon je beleggers haast niet kwalijk nemen dat zij minder oog hadden voor een stille winstmotor die langzaamaan warm begint te draaien. Een analyse.

Het zou niet zo heel lang geleden worden opgevat als een belediging: Adyen niet een technologiebedrijf maar een bank noemen.

Toch wil Adyen de komende jaren steeds meer bankdiensten, waaronder bankrekeningen in meerdere valuta’s, zakelijke creditcards en flitskredieten, gaan aanbieden. Het Nederlandse betaalbedrijf heeft al jaren een bankvergunning in Europa en de Verenigde Staten.

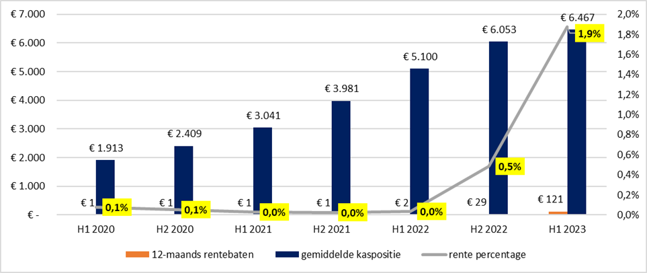

Mede dankzij het lucratieve verdienmodel, waarbij het betalingen accepteert, verwerkt en afrondt, beschikt Adyen nu al (deels tijdelijk) over grote sommen kasgeld. Dat betreft nu nog vooral geld verwant aan zeer kortlopende verplichtingen richting winkeliers en financiële instellingen vanuit transactiestromen die het bedrijf verwerkt. Door de fors opgelopen marktrentes levert deze cashberg wel veel meer op.

De betalingsverwerker had medio 2023 4,4 miljard euro geparkeerd bij centrale banken – volgens Adyen voornamelijk de Europese Centrale Bank (ECB) – en 2 miljard euro bij andere financiële instellingen. Dat gaat dus om 6,4 miljard euro aan contanten bij elkaar.

Die gelden leverden Adyen de afgelopen jaren met de lage marktrente nauwelijks wat op – voor medio vorig jaar minder dan een miljoen euro per jaar om precies te zijn. Maar doordat de ECB de depositorente, de rente waartegen banken – en dankzij de bankvergunning dus ook Adyen – hun geld stallen, in de afgelopen 12 maanden van 0 procent naar 3,75 procent heeft gebracht, is dat volledig veranderd.

Meevaller

Adyen realiseerde in de eerste helft van 2023 circa 93 miljoen euro aan rentebaten, wat omgerekend neerkomt op een rentepercentage van 2,9 procent. Een aardig bedrag, afgezet tegen een winst voor rente en belasting van 279 miljoen euro. En de depositorente is sinds begin dit jaar alleen maar verder opgelopen. Als de ECB de rente onveranderd laat op 3,75 procent, zullen de rentebaten bij het Amsterdamse betaalbedrijf dit jaar de 200 miljoen euro ruim overstijgen (2022: 29 miljoen euro).

Toegenomen kaspositie en rentevergoeding Adyen

Bron: halfjaarverslagen Adyen, Bedragen in miljoenen euro’s. Rentebaten en rentepercentage o.b.v. 12-maanden.

Een mooie meevaller voor Adyen, nu zowel het groeitempo van de netto-omzet als de winstmarge (ebitda) dit jaar flink terugvallen. De betaaldienstverlener liftte jarenlang mee op de stevige groei van digitale grootmachten als Spotify, Netflix, Uber en Booking.

Tot nu, zo lijkt het. De totale volumegroei van deze groep bedrijven vertraagde namelijk sterk in het afgelopen halfjaar. Zo steeg de vergelijkbare transactiewaarde (gross bookings) bij een klant als taxiplatform Uber met ‘maar’ 21 procent. Dat was in dezelfde periode vorig jaar nog 37 procent.

Focus op terugvallende groei

Meer dan 80 procent van de totale groei van Adyens transactievolume komt voort uit bestaande klanten. Maar techbedrijven zijn doorgaans aangesloten bij meerdere betalingsverwerkers. Nu ze geconfronteerd worden met lagere groei, maken ze in toenemende mate gebruik van goedkopere betaaldienstverleners. Dat raakt Adyen. Vooral in Noord-Amerika is de concurrentie van partijen als Stripe, Checkout en Braintree (onderdeel van PayPal) toegenomen.

Door de tegenvallende netto-omzet en winstontwikkeling lag de focus bij de analistenpresentatie over de eerstehalfjaarcijfers van 2023, in tegenstelling tot bij de jaarcijfers over 2022, op de terugval in groei en niet op de fors gestegen rentebaten.

Adyen kan profiteren van stijgende rente

Bron: halfjaarverslagen Adyen, taxaties analistenrapporten Barclays voor 2023 en 2024. Bedragen in miljoenen euro’s.

Hoewel Adyens co-ceo Ingo Uytdehaage zich bij de jaarcijfers liet ontvallen dat het betaalbedrijf “zich richt op de vergoedingen die worden verdiend bij de klanten, en niet op de rentetarieven die bij de centrale banken worden gerealiseerd”, zijn de rentebaten wel degelijk een factor om mee te nemen voor beleggers.

Zo zullen deze rentebaten van Adyen volgens taxaties van de Britse zakenbank Barclays dit jaar ongeveer een kwart van de winst voor belasting uitmaken (209 miljoen euro van ongeveer 800 miljoen euro). De stijgende transactievolumes resulteren in een hogere kaspositie, doordat meer geld wordt verdiend en doordat er grotere bedragen tijdelijk op de balans van Adyen staan.

Het kan steeds meer een pijler onder de waardering van het aandeel Adyen worden. Voor aandeelhouders is het dan ook steeds relevanter om de ontwikkeling van de depositorente bij de ECB in de gaten te houden. Het is in deze rare tijden misschien wel prettig om iets meer bank – en iets minder technologiebedrijf – te zijn.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |