Het aandeel ASM International (ASMI) steeg dit jaar al met 60 procent en behoort daarmee tot de grote winnaars van de Amsterdamse beurs. ASMI heeft deze week tijdens de investeerdersdag de outlook voor 2025 verhoogd. Het roept de vraag op hoeveel rek er nog in de koers zit.

Deze week organiseerde ASM International (ASMI) voor de tweede keer in zijn geschiedenis een investeerdersdag (Investor Day). De nieuwe doelstellingen die bestuursvoorzitter Benjamin Loh vanuit een Londens hotel bekend maakte, inspireerden beleggers echter nauwelijks. De nieuwe vergezichten bleken al stevig in de beurskoers verwerkt te zijn. Hoeveel rek is er nog? Een analyse.

ASMI wist de afgelopen jaren zijn marktpositie in een specifiek deel van de snelgroeiende halfgeleiderindustrie flink te verbeteren. Het bedrijf uit Almere is marktleider in atomic layer deposition (ALD), een technologie waarmee een chemische laag atoom voor atoom wordt opgebouwd op een siliciumschijf (de wafer). Dankzij dat laagje kunnen TSMC, Intel en Samsung nog compactere chips maken. De meest geavanceerde chips vormen het hart van apparaten met veel rekenkracht, zoals servers of de nieuwste mobiele telefoons.

Afzetmarkt wordt groter

Tijdens de investeerdersdag afgelopen dinsdag 26 september liet ASMI de verwachtingen voor de ALD-markt onveranderd. Volgens het bedrijf zal deze deelmarkt de komende jaren in omvang toenemen van 2,6 miljard dollar in 2022 naar 3,1 tot 3,7 miljard dollar in 2025. In de jaren daarna ziet ASMI de marktomvang verder stijgen naar 4,2 tot 5 miljard dollar in 2027.

ASMI voorziet dus een grotere afzetmarkt als geheel maar denkt ook een groter deel van die taart te kunnen opeisen. Ceo Loh ziet voldoende ruimte om nog marktaandeel (op dit moment meer dan 55 procent) te winnen in de ALD-markt. Hier concurreert het bedrijf met Amerikaanse grootmachten als Applied Materials en Lam Research.

Naast ALD-systemen levert het bedrijf ook epitaxy-systemen die mede worden gebruikt om chips kleiner te maken. Door de honger naar chips zal de vraag naar apparatuur en machines blijven toenemen. ASMI ziet de omvang van deze markt toenemen van 2 miljard dollar vorig jaar naar 1,9 tot 2,3 miljard dollar in 2025. Daarna zal de epitaxy-markt volgens ASMI verder groeien naar 2,3 tot 2,9 miljard dollar in 2027.

Omzetdoelen

Tijdens de investeerdersdag verhoogde ASMI wel de eigen omzetdoelstellingen voor 2025. De chipmachinefabrikant verwacht dat de omzet groeit van 2,4 miljard euro in 2022 naar minimaal 3 miljard euro of – in het gunstigste geval - 3,6 miljard euro in 2025. Eerder zette ASMI nog in op een omzet van 2,8 miljard euro tot 3,4 miljard euro.

Ook deelde ASMI voor het eerst vooruitzichten voor 2027. Dan wil het bedrijf de omzet verder hebben opgevoerd tot 4 à 5 miljard euro. ASMI liet verder de eerder gestelde doelen voor de winstgevendheid ongewijzigd. Die komen neer op een operationele marge van 26 tot 31 procent in de jaren 2023 tot 2027.

Overname

Beleggers zullen de gewijzigde omzetdoelstellingen met gemengde gevoelens hebben ontvangen. Zo is van een daadwerkelijke omzetverhoging in 2025 geen sprake. De extra omzet van 200 miljoen euro valt namelijk (bijna) volledig terug te voeren op de overname van het Milanese bedrijf LPE. Die overname draagt volgens schattingen van de VEB in 2025 zo’n 150 tot 200 miljoen euro bij aan de omzet. Tegelijkertijd laten de nieuwe omzetdoelen voor de periode tot 2027 zien dat het groeipad van ASMI ook na 2025 behoorlijk steil blijft. Al hielden verschillende analisten al nadrukkelijk rekening met een nieuwe omzetbandbreedte van 4 tot 5 miljard euro in 2027.

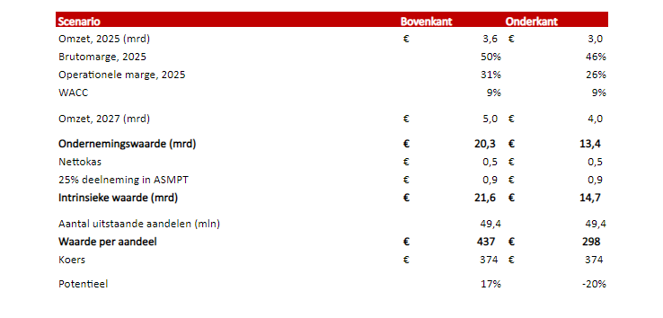

Wie de bovenkant van de omzetbandbreedte van 5 miljard euro in 2027 met de discounted cash flow-methode doorrekent, komt tot een waardering die met een intrinsieke waarde van circa 437 euro nog ruim boven de huidige koers van 374 euro ligt (zie tabel).

Als ASMI de doelstellingen voor 2027 haalt, heeft beurskoers nog dubbelcijferig potentieel

Bron: jaarverslag ASMI, Investor Day 2023, berekeningen VEB. De weighted average cost of capital, of WACC zetten we op 9 procent, zoals eerder door het bestuur van ASMI gedeeld.

Mocht het onverhoopt minder gunstig verlopen, dan zal de omzet in 2027 naar verwachting uitkomen rond de 4 miljard euro. In dat geval daalt volgens onze berekeningen de waarde van het aandeel naar rond de 300 euro.

Dat het aandeel ASMI flauw reageerde tijdens de investeerdersdag (bij opening zelfs even min 5 procent tot 360 euro) heeft alles te maken met de huidige beurswaardering. Wie namelijk in het midden van de bandbreedte van ASMI gaat zitten – en die doorrekent – zal op een waardering uitkomen die niet ver afwijkt van de koers van circa 374 euro.

|

De twee gezichten van ASMI |

|

Naast de front-end activiteiten (zoals ALD- en epitaxy-technologie) heeft ASMI ook een belang van 25 procent in het in Hongkong genoteerde ASM Pacific Technology (marktwaarde: 850 miljoen euro), dat tot de back-end activiteiten wordt gerekend. ASM Pacific Technology komt pas helemaal aan het einde van de productieketen kijken en maakt onder meer plastic verpakkingsmateriaal voor chips. ASM Pacific Technology lijkt niet over concurrentievoordeel te beschikken. Maar de activiteiten waren in het verleden ook in mindere economische tijden winstgevend. Het lage kostenmodel, waarbij de productie in Azië plaatsvindt, is niet zo heel moeilijk te kopiëren voor concurrenten als BESI en Kulicke & Soffa. In het verleden werd meermaals door aandeelhoudersactivisten (Hermes en Fursa in 2008, Eminence in 2017) opgeroepen de back-end activiteiten te verkopen omdat er geen overlap (zoals klanten of R&D) met de front-end activiteiten zou bestaan. Het belang in ASM Pacific Technology zou de aandacht afleiden van de activiteiten van ASMI zelf. Tot tweemaal toe dropen de activisten af. De relatief hoge winstgevendheid en stabiliteit van de back-end was in het verleden een belangrijke reden voor ASMI om deze activiteiten te behouden. Het belang in ASM Pacific Technology werd wel teruggebracht van 52 procent in 2013 tot 25 procent vanaf 2017. De verkoopopbrengst werd aangewend om te investeren in front-end en het uitbetalen van superdividend. |

|

|

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |