Ondanks ingrepen van de toezichthouder om turbo’s aan banden te leggen, blijven hefboomproducten populair onder beleggers. Iedere bank lijkt een eigen hefboomproduct te hebben. De aanbieder verdient goed aan exotische beleggingsinstrumenten als turbo’s, speeders en boosters omdat er hoge rentekosten versleuteld zitten in de producten. Waar moet een belegger allemaal op letten?

Als er één tegeltjeswijsheid de tand des tijds doorstaat, dan is het wel dat je nooit moet beleggen met geleend geld. En toch blijft de aantrekkingskracht van schulden groot. Door zelf weinig in te leggen en veel te lenen kunnen beleggers rendementen flink opkrikken.

Maar de risico’s zijn groot, zo bleek uit onderzoek van de AFM naar turbo’s. Het was aanleiding voor de toezichthouder om maatregelen te nemen die hefboomproducten aan banden moesten leggen.

Wat is er allemaal veranderd in het landschap van hefboomproducten na de waarschuwingen en ingrepen van de AFM in 2021? Zijn de producten echt geschikter geworden voor beleggers?

1. Hefboomproducten. Hoe werken ze ook alweer?

Bijna twintig jaar geleden zette ABN Amro de turbo in de markt. Nu liggen er Traders, Boosters, Speeders, Sprinters en legio andere hefboomproducten op het schap.

Het zijn verschillende namen voor wat feitelijk hetzelfde product is, maar ze worden uitgegeven door verschillende banken. Het betreft certificaten waarmee beleggers met een kleine inleg met een hefboom kunnen profiteren van een stijging of daling van een onderliggende waarde, zoals aandelen, een bepaalde index of een hoeveelheid grondstoffen. De belangrijkste begrippen zijn: het financieringsniveau, de stoploss, de ratio en de hefboom.

In alle basisboekjes over beleggen staat het: ‘Beleg nooit met geleend geld!’. Maar hefboomproducten zijn feitelijk kant-en-klare producten om precies dat te doen. Met als ingebouwd extraatje dat de bank er de stekker uittrekt zodra het verlies zo groot wordt dat de eigen inleg bijna op is, hetgeen gebeurt op het stoploss-niveau. Bij de long-producten ligt deze stoploss onder de huidige koers van de onderliggende waarde, bij short-producten erboven.

Long-varianten van hefboomproducten profiteren van koersstijgingen van de onderliggende waarde, terwijl short-varianten meer waard worden bij dalingen. Het geleende geld is bij turbo’s en speeders long het zogeheten financieringsniveau. Dat is het bedrag dat de uitgever financiert. Dit niveau loopt op met de verschuldigde rente.

Bij de short-varianten is het iets ingewikkelder: hier leent de belegger geen geld van de bank, hij leent geld aan de bank. Hij ontvangt hierop meestal een rentevergoeding, waardoor ook dit financieringsniveau oploopt (wat gunstig is voor de belegger). De belegger leent geld uit omdat de bank bij een turbo of speeder short voor hem een aandeel verkoopt dat hij niet in zijn bezit heeft (short gaat) en daarvoor geld ontvangt.

Hoogte hefboom

De intrinsieke waarde van hefboomproducten is het verschil tussen de koers van de onderliggende waarde en het financieringsniveau. Heb je bijvoorbeeld een aandeel met een koers van 10 euro en is het financieringsniveau 5 euro, dan heeft het hefboomproduct een waarde van 5 euro (10 - 5 = 5). De hefboom is gelijk aan de koers van de onderliggende waarde / de intrinsieke waarde, in dit geval 2.

De prijs van een hefboomproduct kan afwijken van de intrinsieke waarde. De zogeheten ratio is het aantal producten dat nodig is om de absolute koersontwikkeling van de onderliggende waarde na te bootsen. Zou het product hierboven bijvoorbeeld 1 euro kosten, dan is de ratio 5.

Speculanten zoeken vaak de producten met de hoogste hefboom. Dat is gunstig als hun visie klopt, maar ook riskant.

1. Waarom greep de AFM in bij turbo’s in 2021?

Uit onderzoek van de AFM van maart 2020 blijkt dat de handel in hefboomproducten bij particulieren leidde tot grote verliezen. Zo zou 68 procent van de retailbeleggers hierop geld verliezen. Bij de meest actieve handelaren lag dat percentage zelfs op 88 procent.

Het was aanleiding voor de toezichthouder om in te grijpen. Vanaf oktober 2021 mogen turbo’s met een hoge hefboom niet meer worden aangeboden. Ook moeten aanbieders in hun informatievoorziening de nadruk leggen op de risico’s.

Door de nieuwe regelgeving is er een maximale hefboom gezet op 5, 20, en 30 keer de eigen inleg voor respectievelijk individuele aandelen, de S&P 500 of een valuta. Voor de AEX geldt een maximum van 10.

2. Zijn hefboomproducten nog steeds populair onder particuliere beleggers?

Dat kan gerust gezegd worden. In ieder geval zijn ze zodanig gewild dat iedere bank een eigen hefboomproduct lijkt te hebben. Maar harde cijfers zijn er niet, en de gegevens die er zijn, zijn niet zo makkelijk te duiden.

Beursplatform Euronext brengt elke maand een zogenoemd activiteitenrapport uit. Wie de getallen op een rij zet, zal zien dat er in 2022 ruim 180.000 hefboomproducten werden aangeboden. Dat is aanzienlijk meer dan in bijvoorbeeld de pre-coronajaren 2018 (57.000 producten) en 2019 (74.000 producten).

De piek lag in 2020, toen iedereen zich uit verveling suf handelde in de eerste lockdowns en de AFM-maatregelen nog niet van kracht waren.

Flinke groei in hefboomproducten, maar handel via Euronext daalt fors

Bron: Activity reports Euronext (Warrants & Certificates). Actieve producten betreft het aantal producten waarin nog gehandeld kan worden op de laatste handelsdag van het jaar. Aantal producten gelanceerd is het aantal producten dat gedurende het hele jaar werd uitgegeven.

Maar het hoge aantal gelanceerde hefboomproducten hangt ook samen met het strengere toezicht. Dat zit kort gezegd zo. Het valt op dat er veel producten worden aangeboden met een hoge hefboom. Beleggers die in deze producten stappen zijn niet vies van wat risico, zo lijkt het.

Maar zodra de koers van de onderliggende belegging daalt, dan schiet de hefboom al snel door het door de AFM opgelegde plafond, en dan wordt het product uit de handel gehaald.

Beleggers kunnen dan wel uitstappen (verkopen) maar niet meer instappen (kopen). In feite wordt het product doodverklaard. De aanbieder zal weer een nieuw product in de markt zetten, met een hoge hefboom. Ziehier de verklaring voor de wildgroei aan producten.

Ondertussen valt op dat de handel veel dunner is geworden (zie grijze lijn in de grafiek). Het aantal transacties viel terug van 1,9 miljoen in 2018 naar nog geen half miljoen in 2022.

Toch kun je niet de conclusie trekken dat de populariteit van de producten is afgenomen. Brokers als Saxo bank, DeGiro en ING laten de handel nu helemaal of gedeeltelijk lopen via alternatieve handelsplatforms als CATS. Of er wordt direct tegen de uitgevende instelling gehandeld (Over the Counter).

De data van Euronext geven dus een onvolledig beeld van de markt voor hefboomproducten. Waarschijnlijk blijft zo uit het zicht dat de producten nog zeer populair zijn onder particulieren.

3. Is na de ingreep van de AFM het risico van hefboomproducten lager geworden?

Daar lijkt het wel op. Door een maximum op de hefboom te zetten is het risico op verlies kleiner geworden.

Voor beleggers in turbo’s is het grootste risico dat het stoploss-niveau wordt bereikt, al is het maar voor één koerstik. In dit geval wordt het product beëindigd, wat een nette manier van de aanbieder is om te zeggen dat de inleg (nagenoeg geheel) is verdampt. Er is sprake van permanent verlies van kapitaal, ook als de onderliggende belegging snel weer opveert.

Wil de strategie profijtelijk zijn, dan moeten beleggers in hefboomproducten dus veel beter kunnen timen dan langetermijnbeleggers. En de realiteit is, zo wijst ook het AFM-onderzoek uit, dat het zonder voorkennis onmogelijk is structureel goed te gokken welke kant een belegging op beweegt (zie kader: Wat vindt de VEB van hefboomproducten?).

Beleggers in de hefboomproducten van Adyen kunnen hierover meepraten. Halverwege augustus schrokken zij zich rot bij de kwartaalcijfers toen bleek dat de concurrentie in de VS veel feller was dan gedacht, en de groepsmarges een klap kregen door hogere kosten. De aandelenkoers ging die dag 39 procent onderuit.

Tientallen hefboomproducten gingen naar nul op zwarte donderdag voor Adyen

Bron: Bloomberg en websites ING (Link) en BNP Paribas (link). De blauwe grafiek geeft de beurskoers van Adyen weer op 16 en 17 augustus. De horizontale lijnen vertegenwoordigen een greep uit de hefboomproducten die waardeloos afliepen.

Zo liepen tientallen hefboomproducten op één dag – nagenoeg – waardeloos af. In bovenstaande grafiek vertegenwoordigt elke horizontale streep een beëindigd product.

Toegegeven, de koersdaling van Adyen is extreem. Maar het venijnige van financiële markten is dat beleggingen veelal geleidelijk omhoogklimmen, maar pijlsnel kunnen dalen. En dat laatste – een kortstondige extreme daling – gebeurt frequenter dan veelal wordt aangenomen. Om risicoprofessor Nassim Nicholas Taleb te parafraseren: financiële markten eten als kleine vogeltjes (vaak een klein plusje op de koersborden, redactie) maar poepen als olifanten (harde koersdaling in kort tijdsbestek, redactie).

Woensdag 27 september verloren de aandelen NN en ASR respectievelijk 20 en 14 procent op een onverwachte uitspraak over woekerpolissen. En in de laatste jaren waren fikse koersuitslagen bij aandelen als Philips (apneudossier, toeleveringsproblemen), PostNL (winstwaarschuwingen) en Galapagos (geen goedkeuring voor medicijnen) niet uitzonderlijk.

4. Waarom blijven banken zo graag hefboomproducten aanbieden?

Dat heeft er ongetwijfeld mee te maken dat ze lucratief zijn. Wie de producten uit elkaar trekt, ziet dat banken feitelijk geld uitlenen aan de belegger. Met dat geld (het financieringsniveau) en een beetje eigen inleg door de belegger (de waarde van het hefboomproduct) wordt een aandeel, index of valuta gekocht. De rente die op de lening moet worden betaald is het verdienmodel van de bank.

Afhankelijk van onder andere de aanbieder, de voorwaarden en de onderliggende waarden kunnen rentepercentages per product aanzienlijk verschillen. Grondstoffen, valutaparen en buitenlandse individuele aandelen zijn vaak duurder om te financieren dan Nederlandse aandelen en indices. Controleer daarom altijd de kosten bij de uitgevende instelling.

Groot verschil bij Adyen

Neem de rente op hefboomproducten op het aandeel Adyen. Die varieert van circa 6 procent tot bijna 10 procent (op jaarbasis). Zo vraagt BNP Paribas 6,85 procent rente voor een turbo long op aandelen van het betaalplatform.

Wie wil gokken op koersdalingen met een turbo short Adyen ontvangt een rente van ‘slechts’ 0,85 procent. Bij dit product verkoopt BNP Paribas Adyen. De belegger hoopt dat het aandeel later goedkoper is terug te kopen – het verschil is dan winst voor de houder van de turbo short. Tegelijkertijd levert de verkoopopbrengst rente op, die toekomt aan de belegger in het hefboomproduct.

Het gat tussen de rente die de bank vergoedt aan de short turbobelegger (0,85 procent) en de rente die het ontvangt van de long turbobelegger (6,85 procent) is in feite winst voor de bank. Natuurlijk gaan hier nog kosten vanaf – denk aan de vergoeding voor het inlenen van de aandelen – maar het blijft duidelijk dat banken goed geld verdienen aan hefboomproducten. Voor het idee: het verschil tussen de spaarrente (circa 1,5 procent) en een hypotheek van 10 jaar (ruim 4 procent) is nog niet de helft van de marge op een hefboomproduct van 6 procent.

Lucratief: banken incasseren hoge rente en betalen lage rente bij hefboomproducten Adyen

|

Aanbieder |

product |

rente long |

rente short |

|

ING |

sprinter BEST |

5,91% |

-1,91% |

|

BNP Paribas |

turbo |

6,85% |

-0,85% |

|

|

booster |

7,85% |

0,15% |

|

GS Markets |

Turbo |

5,91% |

-1,91% |

|

|

Traders |

9,91% |

2,09% |

Bron: website aanbieders. De voorwaarden en het risicoprofiel van deze producten verschillen. Peildatum 02/10/2023. De BNP Paribas Booster short en de GS Markets Traders short rekenen een positieve rente (inkomsten voor de bank) in plaats van een negatieve rente (bank betaalt rente aan hefboomklant).

Uit bovenstaande tabel wordt duidelijk dat de rentetarieven die in de hefboomproducten versleuteld zitten sterk kunnen verschillen per product en aanbieder. Vooral bij de short-producten is het opletten geblazen. Zo ontvangen beleggers in short turbo’s (zowel bij BNP Paribas als GS Markets) en sprinters (ING) een rentevergoeding (zie negatieve rentes in de tabel, de bank betaalt aan belegger). Bij short boosters (BNP Paribas) en traders (GS Markets) moeten beleggers juist rente betalen (zie positieve rentes in de tabel, de bank ontvangt van belegger).

De combinatie van hoge rentes en leningsniveaus maakt beleggen in hefboomproducten een race tegen de klok. De tijd is je grootste vijand. Door de betaalde rente wordt het product – iedere dag – een beetje minder waard.

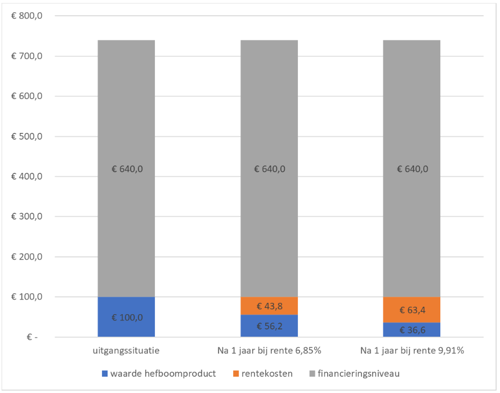

Voorbeeld AEX

Ter illustratie, iemand koopt een hefboomproduct op de AEX met een financieringsniveau van 640 euro, bij een koers van 740 euro en een jaarrente van 6,85 procent. Na een jaar is de belegger – bij een gelijke index-stand – al bijna 45 procent van zijn inleg kwijt door financieringskosten (100 euro eigen inleg minus 6,85 procent maal de lening van 640 euro).

Bij een rentepercentage van 9,91 verliest een belegger zelfs ruim 60 procent. En dan is de onderliggende waarde niet eens gedaald.

Door hoge rente en hefboom wordt een hefboomproduct iedere dag minder waard

*Illustratief fictief voorbeeld VEB bij een niet-veranderende koers.

| Wat vindt de VEB van hefboomproducten? |

|