Het was niet helemaal onverwacht: grootaandeelhouder Nolet maakte vandaag, 9 oktober, bekend dat het een bod heeft gedaan op de circa 70 procent van de uitstaande aandelen van Lucas Bols die het nog niet heeft. Vier vragen over het bod, over familiebedrijf Nolet en over de tegenvallende beursprestaties van Lucas Bols.

Het beursgenoteerde Lucas Bols is onder andere bekend van de drankmerken Pisang Ambon en Bokma. Al sinds de beursgang is er speculatie over een overname door Nolet, dat een maatje groter is dan Bols en onder andere de producent is van het in Amerika succesvolle Ketel One Vodka. Maar de matige financiële prestaties sinds de beursgang zullen de twijfel hebben gevoed of Bols wel een aanwinst zou zijn voor de Schiedamse ondernemersfamilie.

Nu is de kogel dus toch door de kerk. Vier keer vraag en antwoord over het overnamebod van Nolet op Lucas Bols.

1: Hoe heeft Lucas Bols gepresteerd sinds de beursgang in 2015?

Voor Bols lijkt dit het einde van een weinig inspirerend beursbestaan. De drankengroep trok in 2015 vol verwachting tegen 15,75 euro (verwijzend naar het oprichtingsjaar) per aandeel naar de Amsterdamse beurs. Dat is aanzienlijk meer dan de koers van rond een tientje, die de afgelopen maanden op de koersborden stond.

Een belegger die bij die beursgang was ingestapt zag tot vrijdag (de dag voor het bod) 22 procent van zijn inleg verdampen. Gerekend met het overnamebod komt het totaalrendement (inclusief dividend) uit op nog geen 4 procent per jaar. Voor het idee: de AEX steeg over deze periode met bijna 9 procent per jaar.

Lucas Bols is weliswaar met 25 merken actief in meer dan honderd landen, maar ontbeert met een omzet van net geen 100 miljoen euro voldoende schaalgrootte om een potje te kunnen breken tussen grootmachten als Diageo en Pernod Ricard.

Bovendien bestaat bijna een derde van de portefeuille uit kleine regionale merken als Bokma en Coebergh die gestaag krimpen. Vorig jaar boekte het bedrijf bijna 25 miljoen euro af op de kleinere Nederlandse merken. Hierbij werd gewezen op hogere rentes – die toekomstige winsten teruggerekend naar vandaag omlaag duwen – maar ook op het feit dat, aldus Lucas Bols: “de Nederlandse merken vooral uit jenever- en vieuxmerken bestaan: een concurrerende categorie die al jaren dalende is en te maken heeft gehad met bovengemiddelde stijgingen van inputkosten”. Iedereen die wel eens in de kroeg komt, ziet dat jenever eigenlijk alleen nog maar door 65-plussers wordt gedronken.

De portefeuille met andere dranken zoals de Bols likeuren en de premiummerken Galliano en Passoã, groeien wel. Hier denkt Lucas Bols een omzetgroei te kunnen realiseren van tussen de 4 en 5 procent per jaar.

Stilstand

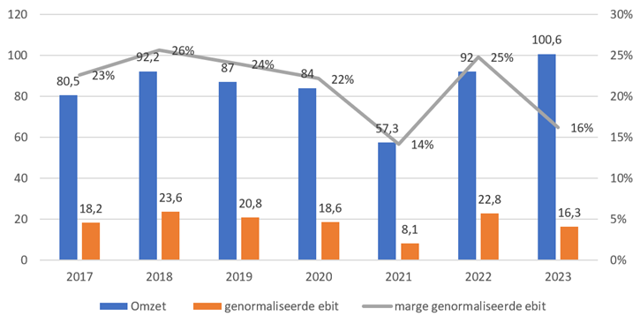

Wie de financiële cijfers van heel Lucas Bols op een rij zet, ziet dat het bedrijf al heel lang stil staat, waarbij de twee moeizame coronajaren niet mee hebben geholpen.

De omzet klom - mede dankzij overnames van 80,5 miljoen euro in 2017 - tot 100,6 miljoen euro vorig jaar. Maar onderaan in de resultatenrekening bleef de operationele winst vorig jaar steken op 16,3 miljoen euro (2017: 18,2 miljoen euro).

Afgaand op de winst is Lucas Bols in de afgelopen 7 jaar weinig opgeschoten

*Bron: Jaarverslagen Lucas Bols. In miljoenen euro’s.

Meer omzet en minder winst: de marge teerde vorig jaar dus flink in. Lucas Bols wees op hogere grondstofprijzen (bijvoorbeeld voor glas) en distributiekosten. De grotere peers hadden hier ook last van, maar zagen toch aanzienlijk minder druk op de marge omdat deze meer grip hadden op de toeleveringsketen en ook omdat ze de verkoopprijzen konden opschroeven.

Lucas Bols slaagde minder in dat laatste, wat een beperkte prijsmacht verraadt vanwege minder aanlokkelijke merken.

2: Betaalt Nolet een faire prijs voor Lucas Bols?

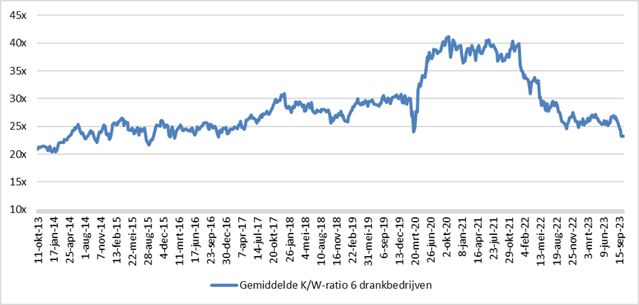

Dat Nolet nu toeslaat, valt wel te verklaren. Sinds eind 2021 staan ook de beurswaarderingen van peers als Diageo en Pernod Ricard onder druk. Analisten vrezen dat de rek wel uit de verkopen is, nu de lockdowns al wat langer zijn opgeheven. Ook zou de vraag naar duurdere drankjes kunnen terugvallen als we op een recessie afstevenen, vooral in China. De ambitie klanten te verleiden met steeds duurdere drankjes – premiumization – is kernonderdeel van de strategie van deze bedrijven.

De gemiddelde koers-winstverhouding van zes peers van Bols, waaronder Pernod Ricard, Diageo en Remy Cointreau, daalde van boven de 40 eind 2021 tot circa 23 keer.

Waarderingen van de beursgenoteerde drankbedrijven terug op het laagste niveau in 5 jaar

Bron: Bloomberg. Gemiddelde koers-winstverhouding van zes peers: Pernod Ricard, Diageo, Remy Cointreau, Brown Forman, Campari en Jose Cuervo.

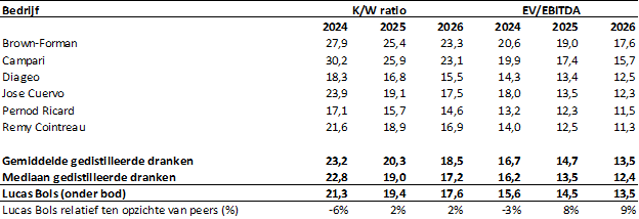

Toch hebben beleggers niet echt reden tot klagen. Nolet betaalt met het bod van 18 euro per aandeel een overnamepremie van 76 procent op de beurskoers van afgelopen vrijdag (6 oktober).

Het bod waardeert Lucas Bols op 21 keer de door analisten verwachte winst voor komend boekjaar, en dat is (dus) ruwweg in lijn met het gemiddelde van de eerdergenoemde zes sectorgenoten.

Ook als gekeken wordt naar de EV/EBITDA-ratio, die beter rekening houdt met schulden, komen de ratio’s uit op het niveau van de peers. Gezien de kwakkelende prestaties van Lucas Bols in het verleden, kan niet gezegd worden dat Nolet een ridicuul laag bod heeft uitgebracht.

De waardering van Lucas Bols tegen het overnamebod is in lijn met sectorgenoten

Bron: persberichten Lucas Bols, Bloomberg. Lucas Bols kent een gebroken boekjaar dat loopt tot 31 maart 2024. EV = enterprise value (ondernemingswaarde), de beurswaarde plus netto schuld.

3: Wat is de reden voor het huwelijk tussen beide bedrijven?

Het gezamenlijke persbericht dat beide bedrijven maandagochtend verspreidden, leest als een vlammend betoog voor Hollands Glorie.

Het draait allemaal om het veiligstellen van oer-Hollands erfgoed. Dat is althans het verhaal dat Lucas Bols en Nolet kiezen om het samengaan van de twee drankbedrijven - ieder met een eeuwenlange geschiedenis - kracht bij te zetten. De overname creëert een “Nederlandse kampioen” en beide bedrijven “zien een unieke kans om twee wereldwijd toonaangevende sterke dranken- en cocktailbedrijven met waardevol erfgoed onder Nederlandse vlag te brengen”.

Nolet lijkt zich zelfs op te werpen als een reddende engel voor Lucas Bols. Onder de vleugels van de Schiedamse ondernemersfamilie Nolet zal 450 jaar vakmanschap en erfgoed voor de lange termijn behouden blijven, zegt pater familias Carel Nolet in het persbericht. De Nolet groep is in 1691 opgericht en is sindsdien altijd een familiebedrijf geweest.

Dat is misschien ook wel precies hoe het zit. Lucas Bols heeft een weinig inspirerend beursparcours achter de rug. Dit is een overname door een sterkere en kapitaalkrachtigere sectorgenoot. Nolet is duidelijk een maatje groter dan Lucas Bols. Cijfers van Nolet zijn nauwelijks bekend, maar over gebroken boekjaar 2021 - 2022 zou het gaan om een omzet van ongeveer 320 miljoen dollar en een nettoresultaat van ruim 70 miljoen dollar.

Lucas Bols heeft met Nolet als nieuwe moeder “de kans zijn groeistrategie te versnellen”, melden Lucas Bols-ceo Huub van Doorne en zijn nieuwe baas Carel Nolet. Opvallend is verder dat het woord synergie, een haast magische term bij overnames, welgeteld één keer voorkomt in het persbericht. En dan ook nog zonder concrete invulling. Van Doorne en Nolet zeggen alleen dat als ergens “materiële synergie” kan worden behaald, eerst de goedkeuring van de commissarissen van Lucas Bols vereist is. Ook onder de hoede van Nolet blijft Lucas Bols namelijk een eigen raad van commissarissen houden. Bij de huidige vier commissarissen voegen zich wel nieuwe, door Nolet aangewezen, toezichthouders.

Misschien zijn er hier en daar wel wat inkoopvoordelen te behalen of kunnen beide bedrijven over en weer van elkaar leren hoe marketing het meest effectief kan worden bedreven. Maar het draait hier vooral om het woord complementair. Dat zijn beide bedrijven naar eigen zeggen bij uitstek. Lucas Bols en Nolet vullen elkaar aan in termen van de bediende markten, de merken, innovatie en marketing.

4: Hoe groot is het belang van Nolet momenteel?

Over een mogelijk bod van de Schiedamse drankengroep Nolet op Lucas Bols is al lang gespeculeerd. Die speculatie begon al direct bij de beursgang van de Amsterdamse distillateur.

Nolet is al vanaf begin 2015 aandeelhouder van Lucas Bols. Dat begon met een klein belang van ruim drie procent, maar is vervolgens geleidelijk uitgebreid tot de bijna 30 procent van de aandelen die de Schiedammers nu in bezit hebben.

| Wat valt verder op? |

|

Op de foto: Huub van Doorne (CEO Lucas Bols, links) met Carel Nolet (voorzitter Nolet Groep, rechts).

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |