De Bussumse investeringsmaatschappij Torqx blijkt zich al in de zomer van 2022 bij beddenketen Beter Bed te hebben gemeld met een overnamevoorstel. De onderhandelingen liepen toen op niets uit. Bijna een jaar na de eerdere flirt konden partijen elkaar toch de hand schudden. Maar het woensdag formeel gelanceerde overnamebod is voor minderheidsaandeelhouders allesbehalve genereus te noemen.

Voor de buitenwereld mag de interesse van Torqx in Beter Bed als een verrassing zijn gekomen, voor bestuursvoorzitter John Kruijssen en zijn cfo Gabrielle Reijnen was het dat allerminst.

De eerste avance van Torqx stamt namelijk al uit juni vorig jaar. Toen meldde de private-equityfirma zich voor het eerst op het hoofdkantoor van Beter Bed in het Brabantse Uden om met het bestuursduo in gesprek te gaan over het van de beurs halen van de beddenketen. Er hebben destijds “diverse gesprekken plaatsgevonden” die uiteindelijk in december vorig jaar zijn afgeblazen.

Het duurde vervolgens slechts enkele maanden, tot april van dit jaar, voordat Torqx een nieuwe poging waagde. Die slaagde wel en beide partijen maakten het voorgenomen bod medio juli wereldkundig.

Deze tijdslijn blijkt uit het overnamedocument (position statement) dat Beter Bed op woensdagavond 4 oktober op zijn website publiceerde.

Het bod dat de investeerder in het voorjaar deed, was volgens Kruijssen “significant beter” dan “het eerste voorstel” van Torqx. Uit die woorden kan worden afgeleid dat het allereerste bod flink onder het deze week officieel gelanceerde bod van 6,10 euro per aandeel (inclusief dividend) moet hebben gelegen. Wat dat eerste bod halverwege 2022 was, laten Beter Bed en Torqx onbenoemd. Rond die tijd schommelde de beurskoers van Beter Bed aan de lokale markt van Euronext rond de 4,50 euro.

Op het moment dat de investeerder in april nogmaals op de deur klopte, was de beurskoers alweer verder weggezakt tot iets boven de drie euro. Een uitgelezen kans om het nog een keer te proberen, zullen ze bij Torqx hebben gedacht.

Vijf vragen over het nakende vertrek van Beter Bed van de Amsterdamse beurs.

1. Waarom wil Beter Bed eigenlijk van de beurs?

De argumenten die bedrijven van stal halen om te betogen dat het buiten de beurs toch echt beter toeven is, vertonen bij ieder overnamebod opvallende gelijkenissen. Ook Beter Bed en Torqx winkelen naar hartenlust uit die argumentenlijst.

Volgens Kruijssen is Beter Bed in private handen in staat zich “volledig te richten op zijn langetermijn strategische plan”. Het managementteam kan volgens hem zonder de tucht van de markt bovendien de organische groei en groei door overnames versnellen en zich volledig concentreren op “langetermijn-waardecreatie”. De steun van “gecommitteerde, degelijke en stabiele aandeelhouders zal het succes van Beter Bed op de lange termijn stimuleren”, zo meldt het position statement waarin Beter Bed het bod toelicht.

De methode ‘private equity’ kan worden losgelaten op Beter Bed. Dat betekent in ieder geval optimaal profiteren van de prettige netto-kaspositie, extra schulden opladen en de groei aanzwengelen. In de jacht op rendement zal Torqx vermoedelijk over niet al te lange tijd aan zichzelf en de drie participerende huidige grootaandeelhouders een dividenduitkering doen. Op termijn zal ook aan de financiering nog wel wat worden gesleuteld om de schuldhefboom optimaal in te zetten en de verhouding tussen eigen geld en leningen nog wat te optimaliseren.

2. Hoe presteert Beter Bed?

Beter Bed is de laatste jaren opgekrabbeld na een strijd op leven en dood. De beddenverkoper wankelde door de buitenlandse winkels in Spanje (El Gigante del Colchón) en vooral Duitsland. Daar was het actief met discountformule Matratzen Concord die dermate slecht presteerde dat de Duitse activiteiten het hele concern dreigden om te trekken. Vanuit het hoofdkantoor in Uden was veel liquiditeitssteun nodig om het dochterbedrijf overeind te houden. Een verkoop aan een Chinese partij voorkwam uiteindelijk dat Beter Bed nog langer vastzat aan de geldverslindende dochter.

Maar na die moeilijke jaren is Beter Bed alweer een tijdje op de goede weg. En dat zal ook Torqx gezien hebben. Het richt zich met succes op het online-verkoopkanaal, opent nieuwe winkels en frist bestaande winkels op. Ook heeft het een abonnementsformule ontwikkeld waardoor klanten niet direct het volledige aankoopbedrag op tafel hoeven te leggen voor bijvoorbeeld een boxspring. In plaats daarvan betalen ze een maandelijks bedrag.

Ook kunnen klanten zich aanmelden voor een dienst waarbij ze een waarschuwing krijgen als ze het matras moeten omdraaien of hun kussen aan vervanging toe is. Beter Bed ziet nog voldoende kansen om het bedrijfsmodel meer schaalbaar te maken en meer terugkerende inkomsten te realiseren, zo schreef Kruijssen in het meest recente jaarverslag.

De omzet steeg in 2022 tot het hoogste niveau in vijf jaar en de winstgevendheid is betrekkelijk stabiel. Vorig jaar haalde het met 131 eigen winkels en groeiende onlineverkopen een omzet van 230 miljoen euro en een bedrijfsresultaat (ebitda) van circa 29 miljoen euro. En net zo belangrijk: die langzaam stijgende lijn vertaalde zich in een schuldenvrije huishouding.

De vrije kasstroom was wel lager dan de twee jaren ervoor. Dat kwam door hogere investeringen in de fysieke winkels en het online verkoopkanaal. Ter vergelijking: in 2021 hield Beter Bed nog circa tien miljoen euro over aan vrije kasstroom. Kruijssen en zijn financiële rechterhand Gabrielle Reijnen schreven in het meest recente jaarverslag dat ze in 2023 ongeveer evenveel geld opzij willen zetten als in 2022 om bestaande winkels te verbeteren. Dat zal dan een uitgavenpost van circa zes miljoen euro betekenen. Hoeveel geld zij in de jaren daarna nog nodig denken te hebben om het verdienvermogen te verbeteren, heeft het bestuursduo niet gemeld.

De eind juli bekendgemaakte halfjaarcijfers bevestigden het beeld dat Beter Bed beter is gaan draaien. De omzet steeg ruim vijf procent naar 118 miljoen euro, de brutomarge ging omhoog en het bedrijfsresultaat (ebitda-winst) pluste met ruim 15 procent tot 18 miljoen euro. De nettowinst verdubbelde ruimschoots van ruim 2 miljoen naar 4,6 miljoen euro.

3. Betaalt Torqx een faire prijs voor Beter Bed?

Het bod overtuigt niet. Torqx wil 6,10 euro per aandeel (inclusief dividend) betalen. Met dat bod plakt het een prijs op het aandelenkapitaal van Beter Bed van circa 168 miljoen euro. Dat is ruim het dubbele van de laatste koers voordat het bod werd bekendgemaakt.

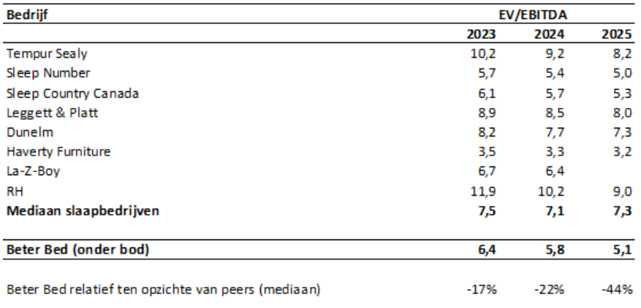

Om het bod wat beter te kunnen beoordelen, kijken we allereerst naar de waardering ten opzichte van enkele branchegenoten. Daarvoor is de ondernemingswaarde van belang. Die ondernemingswaarde houdt behalve met de aandelenwaarde ook rekening met de kaspositie en de schulden van Beter Bed. Het is gelijk aan de marktkapitalisatie plus schulden minus de kasgelden.

Het bedrijf had bij de halfjaarcijfers een nettokaspositie van 26 miljoen euro. Schulden bij banken of andere financiers heeft het niet. Wel zijn er leaseverplichtingen voor winkels en distributiecentra van rond de 49 miljoen euro. Dergelijke verplichtingen worden bij sommetjes over bedrijfswaardering als schuld beschouwd. De ondernemingswaarde van Beter Bed ligt dus hoger dan de aandelenwaarde.

Op basis van dat cijfer betaalt Torqx zes keer het in 2023 verwachte bedrijfsresultaat (ebitda), het resultaat voor rente, belasting, amortisatie en afschrijvingen. Dat is minder dan de waardering van (vaak grotere) sectorgenoten als Dunelm, Leggett & Platt en Tempur Sealy.

Waardering Beter Bed en sectorgenoten

Bron: (half)jaarverslagen Beter Bed, Bloomberg analistentaxaties. EV = enterprise value (ondernemingswaarde), de beurswaarde plus netto schuld.

De lage waardering van Beter Bed op de beurs voor het bod wees erop dat er onder beleggers en analisten niet al te veel vertrouwen was dat het bedrijf zijn eigen doelstellingen zou kunnen halen. Het gemiddelde koersdoel lag onder de 4 euro.

Kruijssen maakte in mei 2021 bekend in 2025 te mikken op een omzetverdubbeling en op een winstgevendheid (ebitda) van tussen de 16 en 19 procent (2022: 13 procent). Van die omzet moet 100 miljoen euro uit online komen. Een ruime verdubbeling ten opzichte van de 42 miljoen euro van 2022.

Uitgerekend op de dag dat Beter Bed en Torqx de overnameplannen medio juli voor het eerst met beleggers deelden, schaafde Kruijssen nog wat aan dat vergezicht. Hij neemt nu twee jaar langer de tijd voor de omzetdoelstelling. Om het bod ook op basis van de eigen targets te beoordelen, rekende de VEB de aangepaste doelen door en maakte gebruik van de contante waarde-methode (in jargon de discounted cash flow, of DCF-methode).

Daarvoor moeten de verwachte vrije kasstromen worden teruggerekend naar vandaag. Dat gebeurt door rekening te houden met de kapitaalkosten (WACC). Die kapitaalkosten veronderstellen we op 10 procent. Wie het aangepaste omzettarget en ebitda-winstdoel voor 2027 doorrekent, komt tot een waardering die zomaar boven de 10 euro per aandeel ligt. Dan is een bod van 6,10 euro niet al te overtuigend.

4. Waarom mogen het management en drie grootaandeelhouders meedoen met de overname?

Bij overnames zien we de laatste tijd steeds vaker dat een aantal bestaande grootaandeelhouders participeert in de overname. Dat is ook bij Beter Bed weer het geval.

Teslin, Navitas en De Engh hebben momenteel gezamenlijk ruim 44 procent van de aandelen. Dat is een belang dat ze op de beurs in een illiquide fonds als Beter Bed niet kwijt kunnen. Ook om die reden zullen ze blij zijn met de komst van Torqx als koper van hun stukken. Maar er zit nog een prettigere kant aan het bod. De drie grootaandeelhouders mogen mede-investeerders van Torqx worden. Zij zullen hun belang onder het bod verkopen aan de bieder en vervolgens een deel van hun verkoopopbrengst gebruiken om zich opnieuw in te kopen in het niet-beursgenoteerde vehikel. Voor Teslin is dat niks nieuws. Dat deed de investeerder eerder al bij de overnames van Reesink, ICT Group en het meest recent nog Accell.

Het werkt ongeveer zo. Teslin heeft nu nog een belang van een kleine 14 procent in Beter Bed. Na de beurs-exit zal dat 10,5 procent zijn, zo blijkt uit de biedingsdocumentatie. Om op dat nieuwe belang uit te komen, hoeft Teslin echter maar 45 procent van zijn verkoopopbrengst te herinvesteren. Doordat de overname gedeeltelijk met bankleningen wordt gefinancierd, hoeft Teslin van de opbrengst van zijn bestaande aandelenbelang (ruim 23 miljoen euro) minder dan de helft (10,5 miljoen euro) te herinvesteren om na de beurs-exit op een belang van 10,5 procent te komen. Teslin kan dus cashen zonder dat het belang in de nieuwe onderneming noemenswaardig verwatert.

Spanningsveld

Grootaandeelhouders die meedoen met een bod is een relatief nieuw fenomeen. Maar dat ook de bedrijfstop mag participeren bij een private equity-overname is al langer gebruikelijk. Het mag dan een gangbare manier van opereren zijn, het levert wel een ongemakkelijke situatie op.

Het management adviseert bestaande aandeelhouders te verkopen, maar stapt vervolgens zelf (mogelijk tegen diezelfde biedprijs) in. Het levert onvermijdelijk een spanningsveld op. Als insiders zien zij kennelijk nog voldoende opwaarts potentieel. Bovendien zullen ze met het oog op hun eigen upside niet tot op het bot gemotiveerd zijn een zo hoog mogelijke biedprijs uit te onderhandelen. Dat beperkt immers hun potentiële winst en waardestijging na het bod. In hun rol van bestuurder daarentegen, moeten ze voor alle aandeelhouders juist het onderste uit de kan zien te halen.

Het biedingsbericht dat onder verantwoordelijkheid van Torqx is opgesteld, bevestigt dat het huidige bestuursduo en een aantal andere hogere managers een participatieregeling krijgen. “Een investering door leden van het management is bedoeld om ze te stimuleren bij te dragen aan het succes en de langetermijn financiële resultaten van Beter Bed”, schrijft Torqx. Hoe de regeling van Kruijssen er precies uitziet, geeft het document niet prijs.

5. Op welke data moeten aandelenhouders letten?

Aandeelhouders Beter Bed die hun stukken willen verkopen aan Torqx kunnen dat doen vanaf 5 oktober tot uiterlijk 29 november. Wel kan de bank of broker het loket eerder sluiten, dus het is goed om daar tijdig navraag te doen. Op 15 november houdt Beter Bed een aandeelhoudersvergadering waarin het een toelichting moet geven op het overnamebod.

Zodra de eerste aanmeldingstermijn is verstreken, moet de bieder binnen drie werkdagen bekendmaken of het bod gestand wordt gedaan. Gebeurt dat op dat moment nog niet, dan kan Torqx de aanmeldingstermijn verlengen met minimaal twee en maximaal tien weken. Doet Torqx het bod wel direct gestand, dan kan er nog een na-aanmeldingstermijn van maximaal twee weken worden afgekondigd.

Zodra 80 procent van het aandelenkapitaal zich achter het bod schaart, kan de bieder het bod gestand doen, oftewel officieel doorzetten. Deze minimale aanvaardingsdrempel is overigens niet keihard. Uit de overnamestukken blijkt dat Torqx het bod – onder voorwaarden – zelfs al zou kunnen doorzetten als minder dan 75 procent van de aandelen is aangemeld. Een soortgelijke lagere drempel zagen beleggers ook al bij het recente bod op Ordina.

Het doel van zowel de bieder als van Beter Bed is het zo snel als mogelijk beëindigen van de beursnotering na gestanddoening van het bod. Dat betekent ook dat minderheidsaandeelhouders die hun stukken niet vrijwillig van de hand willen doen, gedwongen kunnen worden om afstand te doen van hun belang.