“SBM Offshore is zwaar ondergewaardeerd”. Als we het management moeten geloven, is het bedrijf twee keer zoveel waard als de beurskoers. De realiteit is echter dat het wel meevalt met die onderwaardering, die er vooral mee te maken heeft dat SBM Offshore toekomstige kasstromen uit lease-projecten terugrekent met een veel te lage discontovoet.

SBM Offshore is wereldmarktleider op het gebied van drijvende olieproductie- en opslagplatforms. De maritiem dienstverlener uit Schiedam ontwerpt, verkoopt en onderhoudt deze zogenaamde FPSO-systemen (Floating Production, Storage and Offloading).

SBM Offshore bouwt momenteel bijvoorbeeld FPSO’s voor het Braziliaanse staatsoliebedrijf Petrobras. Daarnaast levert het bedrijf de komende jaren twee platforms aan het Amerikaanse olieconcern ExxonMobil, dat uitvoerder is van een groot project voor de kust van Guyana, het buurland van Suriname. Het is de grootste olie-ontdekking in de laatste tien jaar.

Het is bij de huidige hoge olieprijzen voor grote olieconcerns aantrekkelijk om diepzeevelden te ontginnen. Veel van deze velden zijn volgens SBM al bij een olieprijs van 25 tot 35 dollar per vat rendabel.

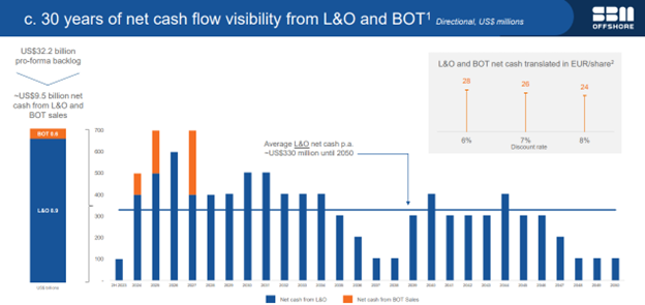

Omdat de huidige onshore-velden leeg zullen raken, komt er naar verwachting een flinke investeringsgolf aan in de offshore olie- en gasmarkt. En dat is ook terug te zien bij SBM Offshore, waar voor ruim 32 miljard dollar aan opdrachten in de pijplijn zit.

Langjarige contracten FPSO’s

De meeste FPSO’s die SBM Offshore bouwt zijn en blijven (deels) eigendom van het bedrijf. Ze worden vaak voor een periode van 20 tot 30 jaar verhuurd aan oliemaatschappijen (via de divisie Lease & Operate, L&O). Dankzij deze contracten weet SBM zich verzekerd van cashflow tot en met 2050.

Deze contracten zijn volgens SBM Offshore niet zomaar op te zeggen. De kasstromen die dit oplevert vormen dan ook de belangrijkste pijler onder het dividendbeleid van SBM Offshore.

Soms kiezen oliemaatschappijen ervoor om FPSO’s te kopen in plaats van te huren (in jargon Build, Operate & Transfer, BOT). In dat geval wordt het olieproductie- en opslagplatform normaliter na twee (proef)jaren verkocht aan de oliemaatschappij in kwestie.

Toekomstige vrije kasstromen leasevloot SBM Offshore

Bron: verslaggeving SBM Offshore. Bedragen in miljoenen Amerikaanse dollars.

Volgens SBM Offshore zal de leasevloot (L&O plus BOT) tot en met 2050 zorgen voor 9,5 miljard dollar aan netto vrije kasstromen (zie grafiek). Dat zijn de operationele kasstromen na aftrek van belasting, rentelasten en schuldaflossingen. Omdat die kasstromen in de (verre) toekomst liggen, moeten deze wel nog teruggerekend (contant gemaakt) worden naar vandaag.

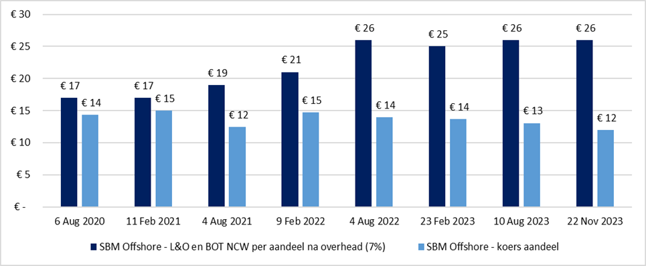

Het vaststellen van die rekenrente is geen exacte wetenschap. Daarom rekent SBM Offshore de waarde van de netto lease-kasstromen door met drie verschillende discontovoeten. Uit de analistenpresentatie van SBM Offshore bij de halfjaarcijfers in augustus valt op te maken dat de waarde per aandeel volgens het bedrijf zelf uiteenloopt van 24 tot 28 euro.

Dat is ruim het dubbele van de beurskoers (circa 12 euro) van SBM Offshore. En dat gat tussen beurs- en boekwaarde was in de laatste drie jaar nooit groter.

Groeiend gat tussen beurskoers en door SBM becijferde waarde

Bron: verslaggeving SBM Offshore. Bloomberg. Inventarisatie VEB. Uitgaande van een discontovoet van 7 procent. Betreft waarde per aandeel zoals gepresenteerd door SBM Offshore voor aftrek overheadkosten.

Voor de goede orde: deze berekening houdt geen rekening met nieuwe FPSO’s (of zelfs de verlenging van bestaande FPSO-contracten). Zo verwacht SBM Offshore bijvoorbeeld ieder jaar gemiddeld twee FPSO’s toe te voegen, die volgens het bedrijf al snel 1 tot 2 euro per FPSO per aandeel aan de waardering kunnen bijdragen.

Maar of dat ook echt lukt, is altijd nog de vraag. Al is het alleen al gezien de fors opgelopen inflatie. Ook de gestegen rente (SBM Offshore maakt gebruik van veel schuldfinanciering) maakt de bouw van nieuwe FPSO’s mogelijk minder aantrekkelijk.

Gestegen rente

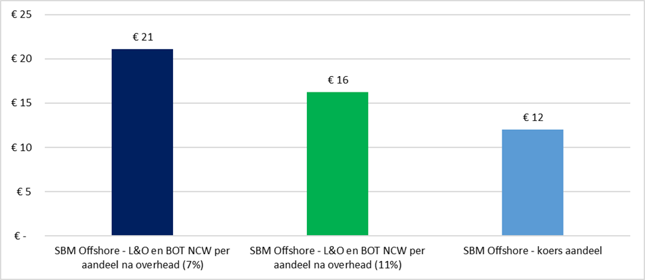

Terug naar de sommetjes van SBM Offshore. De maritiem dienstverlener gebruikt in zijn berekeningen (consistent) een discontovoet van 6, 7 en 8 procent om te komen tot de waardering van 24, 26 en 28 euro per aandeel. Dat doet SBM al sinds augustus 2020, toen het bedrijf voor het eerst begon met het publiek delen van de zelfberekende contante waarde per aandeel.

Maar sinds de zomer van 2020 is de rente op een 10-jarige Amerikaanse staatsobligatie (SBM Offshore financiert zich volledig in dollars) gestegen van 0,5 procent naar zo'n 4,5 procent vandaag. Die renteopslag willen beleggers ook terugzien in de discontovoet voor de lease-kasstromen van SBM Offshore, zo is in ieder geval af te lezen aan de beurswaarde die veel lager staat dan de boekwaarde.

Wie de toekomstige netto vrije kasstromen contant maakt tegen 11 procent (de oude 7 procent plus de opslag van 4 procent) ziet dat de waarde terugzakt van 26 euro tot 20 euro (zie berekeningen voor de liefhebber).

Hogere discontovoet duwt waarde leasetak naar beneden

Bron: verslaggeving SBM Offshore, berekeningen VEB. Waarde per aandeel SBM Offshore bij discontovoet (in jargon cost of equity) van 7 en 11 procent.

Dat is nog altijd ruim boven de beurskoers, maar deze waarde is nog zonder de overheadkosten. Die schat SBM Offshore zelf op circa 75 miljoen euro per jaar voor de leasetak.

Als die kosten volgens hetzelfde sommetje worden doorgerekend moet er nog zo’n 4 euro per aandeel worden afgetrokken. Oftewel: dan komt de waarde per aandeel SBM Offshore op zo’n 16 euro.

Angst kostenoverschrijdingen

Is het sommetje dan compleet? Niet helemaal, want SBM Offshore heeft ook nog de zogenoemde Turnkey-divisie, die FPSO’s kant en klaar oplevert en meteen verkoopt. Deze divisie heeft het momenteel moeilijk. Zo lopen de kosten voor SBM op. Dit is (mede) veroorzaakt door het strenge coronabeleid in China en de Oekraïne-oorlog.

Tot schrik van beleggers moest de turnkey-divisie in het eerste halfjaar een ebitda-verlies van 37 miljoen dollar presenteren. Het aandeel SBM Offshore daalde in reactie op die cijfers op 10 augustus met 6 procent. Wat oudere beleggers zullen met pijn in de portemonnee terugdenken aan de problemen waar SBM Offshore ruim tien jaar geleden in verzeild raakte. Het bedrijf kreeg toen geen grip op grote projecten en moest verliezen boeken die opliepen tot wel een miljard dollar.

Volgens diverse analisten heeft SBM de zaken nu beter in de hand. Het bedrijf geeft zelf aan dat het over de hele de cyclus wel geld kan verdienen met deze divisie.

Maar beleggers oordelen anders en kennen impliciet een negatieve waardering toe aan de turnkey tak. Veel beleggers laten het aandeel links liggen, waarbij niet zal meehelpen dat SBM Offshore bij veel grote pensioenfondsen op de zwarte lijst staat. Het aandeel is al jaren niet vooruit te branden. Het dividendrendement van 8 procent vormt dan een schrale troost.