Air France-KLM hield vorige week zijn beleggersdag. De luchtvaartgroep kan naar eigen zeggen weer aanhaken bij de Europese top en stelde de middellangetermijn-doelstelling voor de winstgevendheid opwaarts bij. Toch lijken beleggers er weinig vertrouwen in te hebben dat de prestaties bestendig zijn.

Air France-KLM herhaalde tijdens de vorige week gehouden beleggersdag de vooruitzichten voor de periode 2024 tot 2026, maar presenteerde ook nieuwe ambitieuze doelstellingen voor de twee jaren daarna.

Topman Ben Smith liet zich ontvallen dat de operationele winstmarge (in jargon: ebit-marge) zou kunnen oplopen tot boven de 8 procent in 2028.

Volgens Smith kunnen zowel de omzet als kosten per passagier de komende jaren verder verbeteren. Dat zou de winstgevendheid omhoogduwen. Het vertrouwen lijkt helemaal terug bij de maatschappij die in de coronajaren met miljarden aan steunpakketten op de been werd gehouden door de Franse en Nederlandse staat.

“De transformatie die we in 2019 zijn begonnen, heeft verbeterde resultaten opgeleverd, waardoor we nu weer aanhaken bij de top van de Europese luchtvaartsector”, aldus Smith.

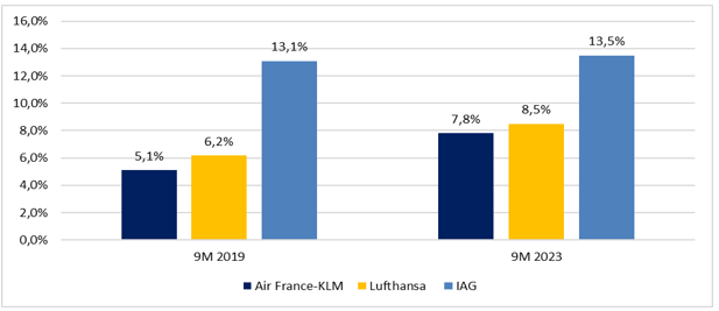

De Canadees nam in 2018 het roer bij Air France-KLM over met als doel de winstgevendheid ten opzichte van zijn Europese concurrenten (waaronder Lufthansa en IAG) te verbeteren. En toen gooide de coronapandemie dat plan compleet in de war. Inmiddels wordt er weer volop gevlogen en is het gat in prestaties met de concurrentie verkleind (zie grafiek).

Air France-KLM: Gat met concurrentie verkleind

Bron: beleggersdag Air France-KLM. Betreft de ebit-marge over de eerste 9 maanden van 2019 en 2023.

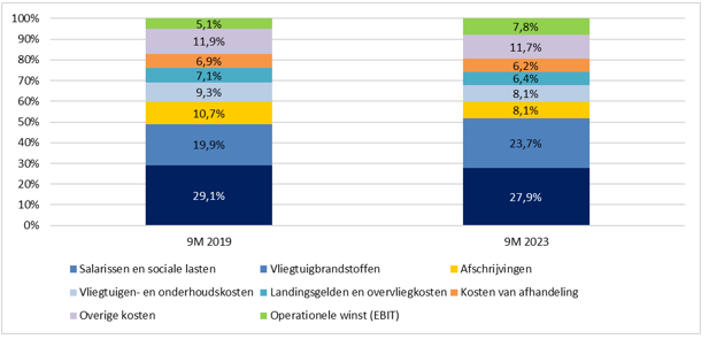

De winstgevendheid van Air France-KLM verbeterde sinds 2019 dankzij hogere ticketprijzen en een lagere kostenbasis. Een blik op de winst- en verliesrekening laat zien dat over de afgelopen negen maanden de salarissen en sociale lasten – de grootste kostenpost – afgezet tegen de netto-omzet lager zijn dan over dezelfde periode in 2019 (zie onderstaande grafiek, donkerblauw).

Personeelsbestand opgeschud

Sinds 2019 heeft Air France-KLM flink gesnoeid in het personeelsbestand. Er werd sindsdien afscheid genomen van bijna negenduizend medewerkers. Het grondpersoneel werd het zwaarst getroffen, daar verdwenen meer dan zevenduizend banen. Ook werd ten opzichte van vier jaar geleden veel minder tijdelijk personeel aangenomen (832 medewerkers minder) en nam het aantal arbeidsplaatsen voor het cabinepersoneel af met 666. Bij de piloten was daarentegen wel sprake van een beperkte groei van het aantal arbeidsplaatsen (43 extra).

Ondanks een forse afname van het aantal arbeidsplaatsen bij Air France-KLM, steeg het totale bedrag dat werd overgemaakt aan salarissen en sociale lasten wel. Het gemiddelde salaris (inclusief sociale lasten) steeg namelijk van 70 duizend euro naar 82 duizend euro. Dat is het gevolg van hogere lonen om werknemers te compenseren voor inflatie, maar ook van de gewijzigde mix van personeel – met relatief meer dure piloten.

Afgezet tegen de netto-omzet van Air France-KLM (eerste negen maanden 2023: 22,6 miljard euro) namen de salarissen en sociale lasten wel af in vergelijking met dezelfde periode in 2019. Zo daalde deze post van 29,1 procent naar 27,9 procent van de netto-omzet. Hier helpt mee dat de gemiddelde inkomsten per medewerker stegen als gevolg van hogere ticketprijzen.

Air France-KLM: Grootste kostenposten afgezet tegen de netto-omzet

Bron: kwartaalverslagen Air France-KLM. Telt op tot 100 procent. Kostenposten als percentage van de netto-omzet (100 procent). Berekening VEB.

De loonkosten verklaren echter lang niet de volledige margeverbetering van bijna drie procentpunt, tot 7,8 procent. De hogere winstgevendheid ten opzichte van de omzet van Air France-KLM kwam volgens de winst-en-verliesrekening ook door (relatief) lagere onderhoudskosten, landingsgelden en afschrijvingen (zie grafiek). Hierdoor kon de luchtvaartmaatschappij ondanks gestegen brandstofkosten de winstmarge over de eerste 9 maanden laten toenemen tot een recordhoogte van net geen 8 procent.

De winstmarge van Air France-KLM zal over heel 2023 dan ook wederom verbeteren. Ondanks een traditioneel zwak vierde kwartaal – in de wintermaanden wordt minder gevlogen – zal de winstmarge op jaarbasis volgens analisten oplopen tot ver boven de 6 procent (waarmee de marge dus wel fors zal dalen in Q4).

De komende jaren moeten omzetinitiatieven en kostenbesparingen over de gehele linie – bij zowel Air France, KLM als dochteronderneming Transavia – de operationele winst verbeteren met 2 miljard euro, waardoor de winstmarge over het hele jaar kan stijgen naar meer dan 8 procent in 2028.

Zo rekent Air France-KLM op lagere kosten voor vliegtuigbrandstoffen door vernieuwing van de vloot en moeten passagiers van Transavia bijvoorbeeld gaan betalen voor het meenemen van handbagage.

Structurele waardecreatie

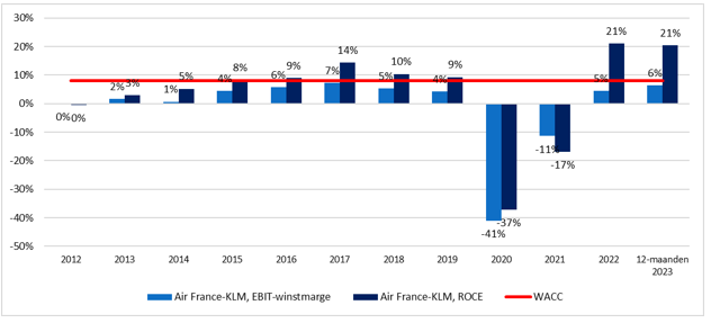

Het lijkt de Frans-Nederlandse luchtvaartcombinatie dan ook voor de wind te gaan. Mede dankzij de toegenomen winstgevendheid, ligt het rendement op de geïnvesteerde middelen (ROCE, return on capital employed) na de coronajaren alweer enige tijd boven de 20 procent; ruim boven het percentage dat nodig is om aandeelhouderswaarde te creëren.

Volgens Air France-KLM bedroeg dat rendementscijfer over de afgelopen 12 maanden bijna 21 procent (zie derdekwartaalcijfers, pagina 17). Dat is ruim boven de kostenvoet van kapitaal (WACC, weighted average cost of capital) van 8 procent die in de sector als gemiddeld wordt gezien. De VEB baseert zich hierbij op de kapitaalkosten van vliegtuigmaatschappijen die de internationale luchtvaartorganisatie IATA in rapportages hanteert.

Air France-KLM: Twee goede jaren na een decennium van aandeelhouderswaardevernietiging

Bron: (kwartaal)verslagen Air France-KLM. ROCE (donkerblauw) vergeleken met de WACC (rood). Cijfers gemeten over 12-maandsperiodes.

Het rendement van Air France-KLM kan bovendien verder verbeteren als de winstmarge tot boven de 8 procent toeneemt. Bij een gelijkblijvende belastingvoet (zo’n 26 procent) en een gelijk kapitaalbeslag kan het ROCE-getal dan zelfs hoger uitkomen dan 25 procent.

Air France-KLM houdt beleggers dan ook voor dat de luchtvaartmaatschappij in de toekomst structureel waarde blijft creëren. Met het oog op het matige trackrecord (zie grafiek) is dat allemaal wel een optimistische aanname.

Met de komst van het internet en een wildgroei aan prijsvergelijkingssites (zoals bijvoorbeeld Cheaptickets.nl) zijn ticketprijzen een stuk transparanter geworden. Het was voor consumenten niet eerder zo eenvoudig het goedkoopste vliegticket te vinden. De vraag bij luchtvaartmaatschappijen is dan ook altijd of kostenbesparingen uiteindelijk niet vooral bij de klant terechtkomen.

Bovendien is de luchtvaartsector zijn eigen vijand. In goede tijden breiden maatschappijen hun capaciteit uit (meer vliegtuigen) met dalende ticketprijzen tot gevolg.

Tegelijkertijd kunnen ook geopolitieke spanningen (denk aan de oorlog in Gaza) en een snel oplopende olieprijs de komende tijd roet in het eten gooien. Beleggers lijken al deze zaken ook in het achterhoofd te houden, want hoewel het aandeel op de beleggersdag fors steeg (plus 9 procent), is de aandelenkoers niet ver verwijderd van het laagste niveau ooit.

De sector in zijn geheel heeft een bijzonder slechte staat van dienst als het om rendementen gaat. De vele externe invloeden, hoge vaste kosten en het gebrekkige lerend vermogen zorgen ervoor dat beleggers op hun hoede moeten zijn.