Air France-KLM boekte over 2023 een recordwinst van bijna één miljard euro. Toch noteert het aandeel van de Frans-Nederlandse luchtvaartcombinatie op het laagste niveau ooit. Hoe is die discrepantie tussen bedrijfsresultaten en beurswaarde te verklaren?

Wie de beurzen een beetje volgt, zal het niet zijn ontgaan. De belangrijkste Europese indices als de Duitse DAX, de Franse CAC 40 en de Britse hoofdgraadmeter FTSE 100 noteren net als onze eigen AEX op of dicht bij recordstanden. Sinds het dieptepunt van de coronacrisis, in maart 2020, zijn aandelen hard opgelopen. Maar er is één sector die flink is achtergebleven: de luchtvaart.

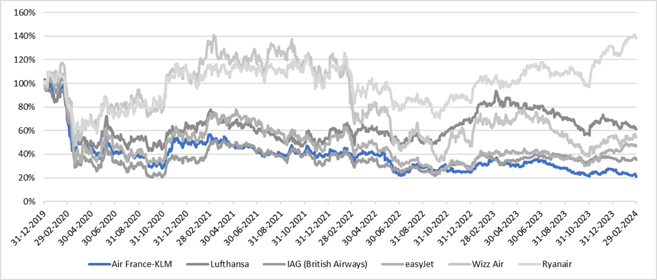

Van de grote zes Europese luchtvaartaandelen - Lufthansa, IAG, Air France-KLM, Ryanair, easyJet en Wizz Air – is alleen de beurskoers van Ryanair gestegen sinds februari 2020, iets voor de coronacrash op de beurs in maart 2020. Het aandeel Air France-KLM staat zelfs fors lager dan destijds, met een min van 80 procent. En dat terwijl het concern vorige week recordwinsten rapporteerde.

Air France-KLM meldde dat de netto-omzet met 14 procent was gestegen, tot 30 miljard euro. De operationele winst steeg naar 1,7 miljard euro, terwijl de nettowinst uitkwam op 934 miljoen euro. Na het afgelopen jaar ziet volgens topman Ben Smith ook de balanspositie er weer beter uit.

Zwakste koersverloop bij Air France-KLM

Bron: Bloomberg, berekeningen VEB. Betreft totaalrendement (inclusief dividend). Air France-KLM uitgelicht in blauw.

Tijdens de coronapandemie deed Air France-KLM een beroep op de Franse en Nederlandse overheid om het luchtvaartbedrijf te redden. Inmiddels heeft het alle schulden aan de beide overheden terugbetaald en is het financiële vangnet van de staat niet meer nodig.

De beurskoers kreeg niettemin een pandoering in reactie op de recordcijfers over 2023 en belandde onder de 11 euro. Dat is het laagste niveau ooit. Analisten hadden gerekend op betere resultaten en hadden een operationele winst van 1,9 miljard euro en een nettowinst van 1,1 miljard euro in hun modellen staan.

Cocktail

Volgens de vliegmaatschappij viel het vierde kwartaal tegen door vele factoren. Zo spelen de conflicten in het Midden-Oosten en Afrika het bedrijf parten, waren er verstoringen in de levering van vliegtuigonderdelen, kampt het bedrijf met een tekort aan technisch personeel en cabinepersoneel en rolde er een zwak resultaat uit de bus bij de vrachtdivisie. Ondanks deze tegenvallers blijft het contrast tussen enerzijds een recordwinst en anderzijds een nieuw dieptepunt voor het aandeel groot.

Misschien is Air France-KLM momenteel ook wel iets te goedkoop. Zo zien de door Bloomberg gepolste analisten het aandeel, ondanks de magere resultaten, de komende twaalf maanden opveren naar bijna 16 euro. Maar zelfs dan is de koers ver verwijderd van het (gecorrigeerde) niveau uit februari 2020 van zo’n 50 euro. Wat is er aan de hand?

Permanent waardeverlies

De casus Air France-KLM laat op pijnlijke wijze zien wat de gevolgen zijn van een extreme verwatering van het aandelenkapitaal in slechte tijden, op bijzonder lage koersen. Daarin staat Air France-KLM overigens niet alleen. Zo moesten de andere zogenoemde legacy maatschappijen, Lufthansa en IAG, ook met de pet rond.

Maar bij Air France-KLM was de nood wat hoger. Het moest tot twee keer toe nieuw aandelenkapitaal ophalen.

In april 2021 werd een eerste miljard euro opgehaald bij de Franse staat. Iets meer dan een jaar later (mei 2022) kwam daar een omvangrijke claimemissie bij en sprokkelde het bedrijf nog eens 2,3 miljard euro bij elkaar. Daarmee kon de inmiddels tot onhoudbare proporties opgelopen schuld - van meer dan 8 miljard euro - worden teruggebracht. Gecorrigeerd voor allerlei corporate actions, waaronder een zogeheten reverse stock split vorig jaar, nam het aantal uitstaande aandelen bij Air France-KLM toe van 85 miljoen aandelen eind 2019 naar 263 miljoen aandelen vandaag.

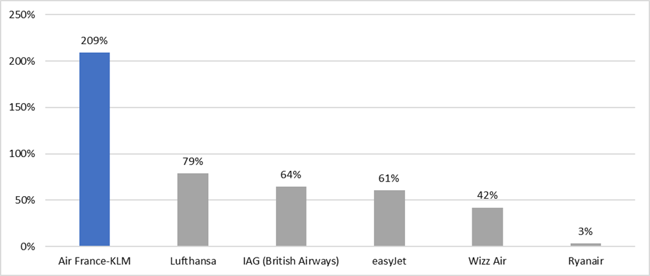

Verwatering is bij Air France-KLM het grootst

Bron: Bloomberg, berekeningen VEB. Toename aantal aandelen, gecorrigeerd voor corporate actions.

Maar het gevolg van die beide kapitaalinjecties is wel dat er honderden miljoenen nieuwe aandelen zijn bijgedrukt. Aandelen uitgeven tegen lage koersen betekent vrijwel altijd dat beleggers geconfronteerd worden met een permanent verlies van kapitaal.

Nieuwe aandelen bijdrukken kan (bijna) altijd, maar voor beleggers betekent dit dat een inhaalrace om nog iets van hun belegging te maken vrijwel onmogelijk is. Aandeelhouders van reisorganisatie TUI kunnen daarover meepraten. Ook dat kapitaalintensieve bedrijf bezweek tijdens de pandemie bijna onder zijn schuldenlast. Alleen door meerdere kapitaalrondes en dito verwatering van aandeelhouders wist het een faillissement te voorkomen. Langetermijnbeleggers kijken echter nog altijd, ook nu het bedrijf aan de beterende hand lijkt, tegen forse verliezen aan.

Factor drie

Het aantal uitstaande aandelen ligt bij Air France-KLM inmiddels een factor drie hoger dan in februari 2020. Een veel grotere verwatering dan bij Lufthansa en IAG, die ook gebruikmaakten van reddingspakketten van hun nationale overheden (zie bovenstaande grafiek).

Bij deze legacy-maatschappijen nam het aantal aandelen toe met respectievelijk 79 en 64 procent (tegenover dus 209 procent bij Air France-KLM). Andere luchtvaartbedrijven, zoals prijsvechter Ryanair, wilden geen staatssteun of hadden die niet nodig. Daardoor nam het aantal uitstaande aandelen de afgelopen jaren niet of nauwelijks toe. In het geval van Ryanair slechts drie procent.

Een bedrijf dat noodweer niet op eigen benen kan doorstaan, houdt daar nog jaren last van. De casus Air France-KLM maakt dat inzichtelijk. Zelfs nu er veel meer aandelen uitstaan, is de totale marktkapitalisatie (2,6 miljard euro) nog altijd een stuk lager dan in februari 2020 (4,2 miljard euro). Ook als het aandeel Air France-KLM met ruim 60 procent weet te stijgen naar 16 euro (huidige beurskoers circa 10 euro), dan blijft de beurswaarde nog altijd onder dat niveau van vier jaar geleden.

Het enige alternatief voor een dergelijke verwatering - een faillissement - was uiteraard voor aandeelhouders van Air France-KLM nog minder prettig. De luchtvaartcombinatie is van de ondergang gered en vele duizenden banen zijn behouden, maar voor langetermijnbeleggers blijft het een pijnlijke investering.