ING verdubbelde de winst, maar toch ging de koers donderdag 1 februari zes procent naar beneden. De bank presenteerde keurige jaarcijfers, maar voorspelt dat de rentemarge dit jaar al sterk onder druk komt te staan. Ook blijft de bank maar zitten op 7 miljard euro aan overtollig kapitaal. Wat is de kans dat ING dit bedrag gaat uitkeren aan aandeelhouders?

De hoogste winst sinds 2007 en toch grote teleurstelling onder beleggers. Het aandeel ING daalde donderdag 1 februari met ruim 6 procent naar 12,30 euro op het nieuws van de jaarcijfers.

Het scenario waar beleggers voor vreesden, lijkt waarheid te worden. ING zal slechts kortstondig profiteren van het gunstigere renteklimaat. Door dalende rentes wordt geld uitlenen weer minder lucratief, terwijl de bank waarschuwt dat spaarrentes voorlopig op niveau zullen blijven. Het gevolg: de rentemarge zal dalen.

Een punt dat langer speelt is dat ING een ruime kapitaalspositie heeft die het maar niet wil inzetten voor meer dividend en aandeleninkopen. Hoe ruim zit de bank in zijn jasje en welk bedrag zou het kunnen uitkeren aan beleggers?

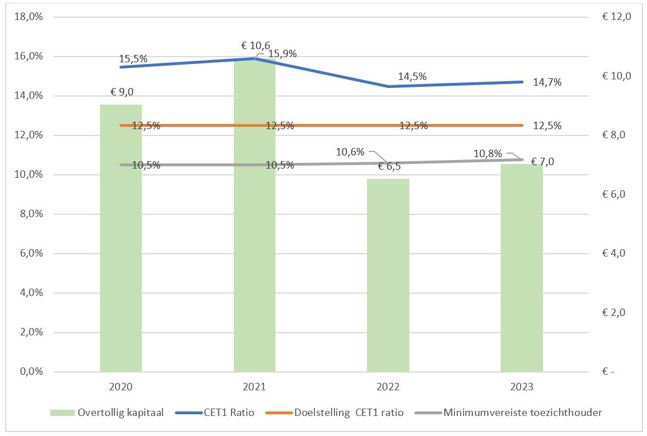

1: Hoeveel overtollig kapitaal heeft ING?

Op het eerste gezicht lijkt de (licht) gestegen kapitaalratio van ING – de kernkapitaalratio steeg van 14,5 procent eind 2022 naar 14,7 procent eind vorig jaar – geen overbodige luxe. Sinds de wereldwijde financiële crisis van 2008 moeten banken aan strengere kapitaaleisen van de toezichthouders voldoen, om zo te voorkomen dat ze in de problemen komen. De vorig jaar opspelende bankencrisis rond Silicon Valley Bank en Credit Suisse geeft aan dat grote stootkussens van belang blijven.

Tegelijkertijd presteren Nederlandse banken al jaren ondermaats én zien aandeelhouders van ING met lede ogen aan dat de bank al jaren extra geld oppot (zie dit eerdere artikel). Het wordt dus een keer tijd dat ING het overtollige kapitaal een keer gaat uitkeren, vinden veel beleggers.

Om te bepalen hoeveel kapitaal ‘overtollig’ is, wordt vooral gekeken naar de kernkapitaalratio, oftewel de CET1-ratio (Common Equity Tier 1). De exacte berekening is complex, maar in een notendop is het de verhouding tussen het eigen vermogen (zonder bijvoorbeeld het uit te keren dividend) en de zogenaamde risico-gewogen activa (RWA, risk-weighted assets).

In het geval van een bank bestaan die activa voornamelijk uit de uitstaande leningen. De toezichthouder laat een berekening los op deze leningen om het risico vast te stellen; daar rolt de RWA uit. Zo hoeft een bank minder kapitaal aan te houden voor een Nederlandse staatsobligatie dan voor een lening aan het midden- en kleinbedrijf.

De kenkapitaalratio van ING bedroeg eind vorig jaar dus 14,7 procent. De bank heeft al enkele jaren de doelstelling om een CET1-ratio van 12,5 procent te hebben. Dat management-doel ligt nog boven het minimale percentage dat de toezichthouder wil zien, circa 10,8 procent.

De bank zou dus voldoende ruimte moeten hebben om (extra) dividend uit te keren en om eigen aandelen in te kopen. Op basis van de kapitaalratio eind 2023 gaat het om een bedrag van 7 miljard euro.

ING wil overtollig kapitaal op de balans houden

Bron: jaarverslagen ING Groep. Overtollig kapitaal op basis van berekeningen van de VEB. Overtollig kapitaal in miljarden euro’s

Hoeveel kapitaal heeft ING al uitgekeerd?

Bij de kwartaalcijferpresentaties van ING is er één garantie. Er is altijd een analist die de vraag “waarom wordt niet meer overtollig kapitaal uitgekeerd” op het management afvuurt. Zo ook donderdag.

“Het spijt mij, maar jullie kapitaalratio is gestegen van 14,5 naar 14,7 procent”, aldus een analist van de zakenbank JPMorgan. “Wat gaan jullie daaraan doen?”

Topman Steven van Rijswijk veinsde enige verbazing over de vraag. “Fijn dat je dat is opgevallen. Dit heeft te maken met onze (goede) prestaties. Dus je hoort mij niet klagen.”

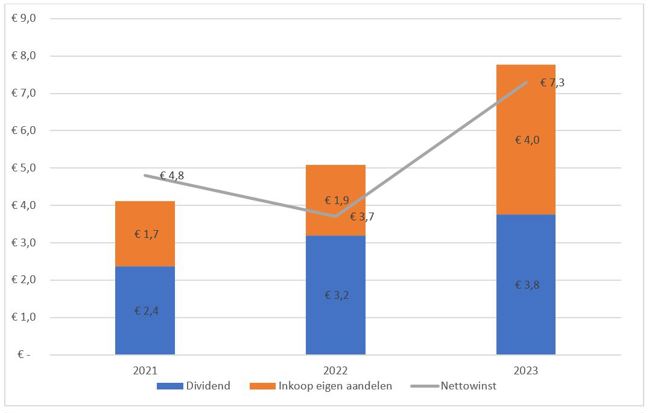

Er valt enig begrip op te brengen voor het feit dat Van Rijswijk beleggers een beetje probeert weg te zetten als rupsjes-nooit-genoeg. ING gaf over het boekjaar 2023 al veel kapitaal terug aan aandeelhouders. Zo kondigde de bank een slotdividend van 0,756 euro per aandeel aan. Dat bedrag is bijna twee keer zo hoog als het slotdividend van een jaar eerder. Ook heeft ING al flink wat eigen aandelen ingekocht. Vorig jaar kondigde de bank twee inkoopprogramma’s aan van bij elkaar 4 miljard euro. Over het boekjaar 2023 keert ING via dividend en het inkopen van eigen aandelen bij elkaar al circa 7,8 miljard euro uit aan aandeelhouders.

Maar hier staat tegenover dat ING vorig jaar ook een nettowinst boekte van 7,3 miljard euro. Het overtollig kapitaal slinkt dus nauwelijks als gevolg van deze uitkeringen.

Uitkeringen aan aandeelhouders lagen de afgelopen jaren niet veel hoger dan de winst

Bron: jaarverslagen ING. Bedragen in miljarden euro’s. Dividend per boekjaar. Dividend over 2023 is inclusief het voorgestelde slotdividend dat (bij goedkeuring door de aandeelhouders) 3 mei wordt uitgekeerd

3: Hoeveel kapitaal zou er de komende jaren de kant van beleggers op kunnen komen?

Financieel directeur Tanate Phutrakul hield de kaken stijf op elkaar: “Op 2 mei kunnen we misschien meer zeggen over uitkeringen aan aandeelhouders.” Dan publiceert ING de financiële resultaten over het eerste kwartaal.

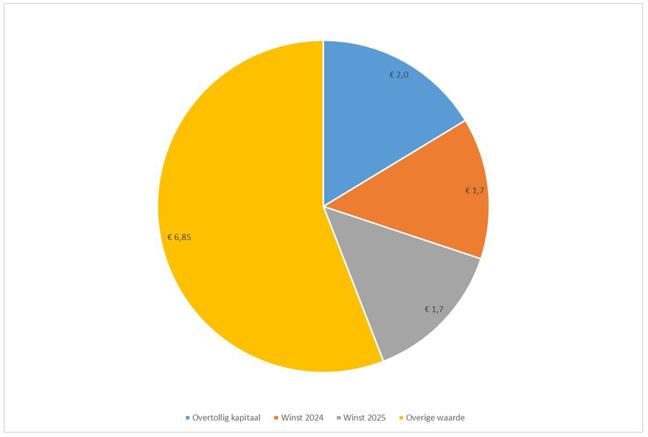

Wel herhaalde ING de doelstelling dat de kernkapitaalratio tegen het einde van 2025 circa 12,5 procent moet bedragen. Dat zou betekenen dat de bank de ruimte heeft om circa 7 miljard euro extra uit te keren (2 euro per aandeel).

Wil ING eind volgend jaar daadwerkelijk op een kapitaalratio van 12,5 procent belanden, dan zou het ook de volledige winst over 2024 en 2025 moeten uitkeren aan aandeelhouders (dividend en/of aandeleninkopen). Dan gaat het – afgaande op de taxaties van analisten – over 6 miljard euro voor elk jaar, omgerekend in totaal 3,40 euro per aandeel.

Dat zou betekenen dat beleggers de komende twee jaar 5,40 euro per aandeel aan kapitaal retour zouden kunnen krijgen. Dat is ongeveer 44 procent van de huidige koers van 12,25 euro.

ING heeft de komende twee jaar veel ruimte om extra kapitaal uit te keren

Bron: jaarverslagen ING. Bedragen per aandeel. Winst per aandeel voor 2024 en 2025 op basis van taxaties door Bloomberg geraadpleegde analisten

4: Wat is de kans dat dit bedrag daadwerkelijk wordt uitgekeerd?

Beleggers in ING die zich al rijk rekenen, moeten wel een aantal risico’s wegen. Het hoge mogelijke uitkeringspercentage (dividend plus aandeleninkopen gedeeld door marktkapitalisatie) van 44 procent is vooral het gevolg van de lage beurswaarde van ING. De inschatting van de markt lijkt dat de bank toch niet al het overtollig kapitaal en de volledige winsten zal uitkeren.

Een extra buffertje is wenselijk omdat het eigen vermogen van banken nog steeds beperkt oogt als dit wordt afgezet tegen de enorme portefeuille uitstaande leningen (balanstotaal ING eind 2022: 975 miljard euro). Als maar een klein deel van de uitstaande leningen niet terugkomt, kan een bank al in problemen komen. In het recente verleden moest ING bijvoorbeeld afboeken op Turkse en Russische leningen.

Bovendien is er altijd het risico dat nieuwe regelgeving, bijvoorbeeld Basel 4, tot hogere buffereisen van de toezichthouder zal leiden. Kapitaal dat nu ‘overtollig’ lijkt, kan dan ineens broodnodig zijn.

Verder lijkt het renteklimaat voor banken guurder te worden. ING verwacht dat de ECB de beleidstarieven relatief snel gaat verlagen. En dat heeft meteen implicaties voor de vergoeding die ING ontvangt op het geld dat is gestald bij de ECB, maar ook op de rente die de bank kan vragen voor nieuwe leningen. Tegelijkertijd verwacht de bank dat het spaarrentes niet evenredig kan verlagen. Er komt dus druk op de rentemarge. Ook de uitgaven aan personeel en de kosten om aan regelgeving te voldoen gaan omhoog.

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |