Beleggers van ING zijn behoorlijk ongeduldig als het gaat om aandeleninkoop en dividend. Het uitblijven van concreet nieuws op dit vlak zet het aandeel ING donderdag 2 februari vijf procent lager. Kijkend naar het track record van ING, is het ook wel logisch dat beleggers hun geld liever op eigen rekening hebben staan. Van de 20 miljard euro winst sinds 2018, verdween meer dan de helft in een zwart gat.

De gestegen rente hielp ING aan een hogere omzet en winst in het vierde kwartaal van 2022 ten opzichte het jaar daarvoor. Die winst was ongeveer wat analisten hadden verwacht. De voornaamste tegenvaller was dat er geen nieuw aandelen inkoopprogramma werd aangekondigd.

Een ander pijnpunt is de dividendverlaging. Het slotdividend was vorig jaar 41 cent en dat gaat nu naar 38,9 cent per aandeel (ex-datum 26 april).

Dat beleggers op meer hadden gerekend, komt doordat ING volgens de eigen doelstelling miljarden aan overtollig kapitaal heeft. De bank mikt erop dat overschot eind 2025 helemaal weggewerkt te hebben.

Om beleggers gerust te stellen, gaf ING in de toelichting op de cijfers aan dat het overtollige kapitaal in de komende jaren geleidelijk uitgekeerd zal worden. Om die notie kracht bij te zetten zei de ceo, Steven van Rijswijk, donderdag in gesprek met analisten dat het bedrijf de komende jaren meer dan 100 procent van de winst zal uitkeren via aandeleninkoop en dividend. Het overtuigde beleggers blijkbaar niet.

Toekomst lonkt

ING heeft als doelstelling om eind 2025 op een CET1-ratio (zie kader onderaan dit artikel) van 12,5 procent te zitten. Al het kapitaal dat boven de 12,5 procent zit, kan als overtollig worden beschouwd. Dat is momenteel zo’n 6,5 miljard euro; een mooi bedrag in verhouding tot de beurswaarde van 48 miljard euro. Beleggers kunnen volgens de plannen van ING in de komende drie jaar 14 procent van hun geld terugzien en daarbovenop nog alle winst die de bank in die periode maakt.

Analisten schatten de totale nettowinst van 2023 tot en met 2025 op zo’n 17 miljard euro. Samen met het overtollige kapitaal is dat ruim 6,50 euro per aandeel, ruim de helft van de koers van het aandeel.

Welke belegger zegt daar nou nee tegen? Er zijn nog wel twee mitsen en maren. Ten eerste zijn de analistenverwachtingen ook maar schattingen, die bovendien vaak te rooskleurig zijn. Zo dachten analisten eind 2019 nog dat de winst van 2022 zo’n 1,39 euro per aandeel zou zijn, maar die is op krap één euro uitgekomen.

Ontwikkeling overtollig vermogen stelt teleur

Nog belangrijker is dat ING een matig recent track record heeft op het gebied van kapitaalgeneratie en uitkeringen. Zo maakte de bank afgelopen jaar 3,7 miljard euro winst en gaf het 4,9 miljard terug aan beleggers. Daarop zakte het overtollige kapitaal echter niet met het verschil van 1,2 miljard euro, maar met ruim 4 miljard euro. De reden ligt in de groei van de risico-gewogen balans (RWA, zie kader), maar ook de zogenoemde cash flow hedge reserve slaat een gat van bijna 3 miljard in de kapitaalgeneratie van 2022.

Die cash flow hedge reserve is een technisch verhaal. Kort gezegd probeert ING met hedges de rente op een deel van de uitstaande leningen met een variabele rente vast te zetten. Als de rente stijgt, krijgen de hedges een negatieve waarde.

Dus terwijl ING een mooie stijging kan laten zien van de rentebaten in 2022, boekt het wel verliezen op die reserve. In 2020 en 2019 zakte de rente overigens, waardoor het in die jaren een positieve post was. Toch waren er in die jaren weer andere zaken waardoor het overtollige kapitaal werd gedrukt. Valuta is door de jaren heen bijvoorbeeld de grootste verliespost. ING verloor geregeld op posities in Turkse lira, Zwitserse franken, Amerikaanse dollars en Britse ponden.

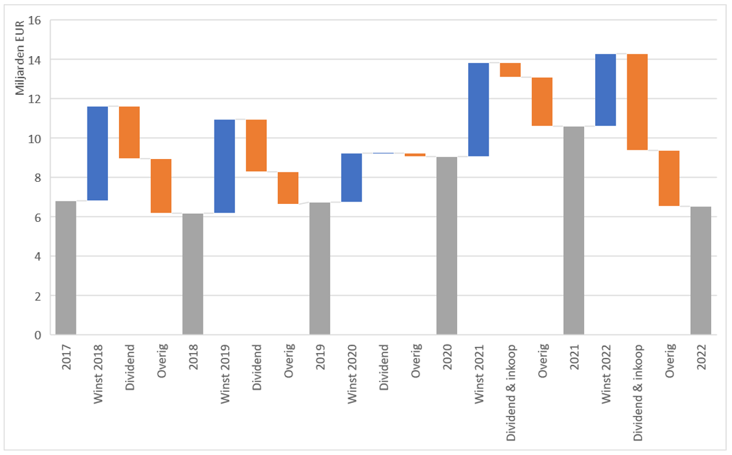

Overtollig kapitaal ING 2018-2022

Grijze balken betreffen overtollig kapitaal. Bron: verslagen ING, berekening overtollig kapitaal in miljarden euro’s op basis van CET1-ratio van 12,5 procent.

Zoals te zien in het bovenstaande overzicht, droeg de winst elk jaar bij aan het overtollige kapitaal. Maar door andere zaken werd een groot deel van die winst weer tenietgedaan. Bij elkaar opgeteld is ING na vijf jaar winst maken en dividend uitkeren weer terug bij af wat betreft het overtollig kapitaal van iets meer dan 6 miljard euro.

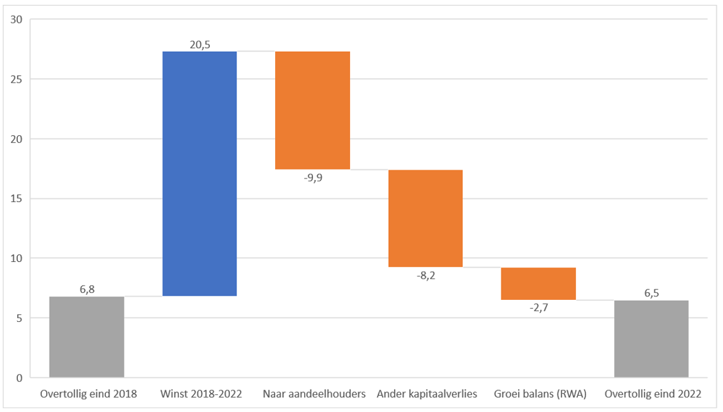

Dat is tamelijk rampzalig voor beleggers. Hoewel er ruim 20 miljard euro winst werd gemaakt in die vijf jaar, ging nog niet eens de helft daarvan terug naar aandeelhouders via dividend en aandeleninkoop. De rest is beland in een zwart gat dat – kort door de bocht – bestaat uit hogere kapitaaleisen en een variëteit aan zaken zoals valutaschommelingen en hedges. Al speelt ook mee dat de balans groeide op basis van de risicogewogen activa.

Samenvatting verandering kapitaalpositie 2018-2022

Bron: berekeningen VEB op basis van jaarrapportages ING. Bedragen opgeteld in miljarden euro’s.

ING boekt, net als de meeste banken, een structureel lager rendement op eigen vermogen dan dat wat beleggers van een bank verlangen. Daarom zijn beleggers er zeer op gebrand dat het kapitaal van de bank niet vast komt te zitten in de groei van de activiteiten. Vanuit dat perspectief hebben ze het overtollige kapitaal graag zo snel mogelijk op de eigen rekening door dividend of aandeleninkoop.

Dat ING geen gehoor geeft aan die wens, stelt beleggers teleur.

| CET1-kapitaal |

|

Europese banken staan onder streng toezicht van de ECB en andere toezichthouders. Een van de belangrijkste regels die banken opgelegd krijgen, is de kapitaaleis. Ze moeten een bepaald percentage eigen vermogen aanhouden ten opzichte van hun risico-gewogen activa. Voor de grote banken ligt dat percentage meestal tussen de 10 en 12 procent. |