Techgrootmachten als Spotify, Netflix, Uber en Booking hebben Adyen een onverwacht sterke tweede jaarhelft bezorgd. Het Amsterdamse betaalbedrijf wees daarnaast op de succesvolle uitbereiding van de samenwerking met het fintechbedrijf Klarna. Beleggers reageerden opgelucht na de cijfers.

Adyen telt drie divisies: Digital, Platforms en Unified Commerce. De digitale klanten zijn verantwoordelijk voor veruit het grootste gedeelte van het totale bedrag aan verwerkte transacties (in jargon total payment volume, TPV). In de tweede helft van 2023 waren digitale klanten goed voor 338 miljard euro van het totale volume van 544 miljard euro dat over de Adyen-systemen ging.

Het gaat hier om klanten als Spotify, Netflix, Uber en Booking. Adyen kan meeliften op de stevige groei van dergelijke grote technologiebedrijven. Meer dan 80 procent van de totale groei van het transactievolume komt van bestaande klanten, die veelal door de tijd ook steeds meer samenwerken met Adyen. Specifiek haalde Adyen ook nog Cash App aan (een app van betaalbedrijf Block). "In het vierde kwartaal hebben we onze relatie met één bestaande digitale klant aanzienlijk uitgebreid", aldus co-ceo Ingo Uytdehaage.

Het totale volume van Digital steeg van 254 miljard euro in de tweede helft van 2022 naar 338 miljard euro in dezelfde periode vorig jaar, een groei van liefst 33 procent. Ruim 60 procent van het extra volume dat alle drie divisies van Adyen bij elkaar in de tweede helft verwerkten, werd behaald bij de tech-klanten. De digitale divisie kreeg ook nog dankzij het uitbreiden van de samenwerking met het Zweedse fintechbedrijf Klarna een extra duwtje in de rug.

Adyen leunt op volumegroei Digital-divisie

Bron: rapportages Adyen. Bedragen in miljarden euro’s.

Schijn bedriegt

De andere twee divisies van het Amsterdamse betaalbedrijf droegen minder bij. Het verwerkte volume bij Unified Commerce (denk aan klanten met zowel online als fysieke winkels, waaronder McDonald’s, Nike en H&M) en Platforms steeg met respectievelijk 24 en 19 procent.

De divisie Platforms is de kleinste van de drie onderdelen. Voor klanten in dit segment – zoals onlinemarktplaatsen als eBay, Etsy en Vinted – verwerkte Adyen in de tweede helft van 2023 ‘slechts’ zo’n 62 miljard euro aan transacties. Op het oog lijkt de groei bij deze divisie dan ook tegen te vallen, maar schijn bedriegt. Het totale volume exclusief de grootste klant eBay nam op jaarbasis volgens Adyen toe met liefst 112 procent.

Zo’n zes jaar geleden moest Adyen nog alles uit de kast halen om eBay, de uitbater van de gelijknamige online marktplaats, te verleiden bij concurrent PayPal weg te gaan. Als onderdeel van de afspraak werd het bedrijf uit San Jose een aandelenbelang van maximaal 5 procent in Adyen in het vooruitzicht gesteld. Het binnenhalen van eBay in 2018 was een belangrijke slag, waarmee de Platforms-divisie een flinke impuls kreeg.

Maar inmiddels is eBay steeds minder relevant voor Adyen. In de tweede helft van 2021 nam de Amerikaanse webwinkel nog zo’n 80 procent van het totale volume van de Platforms-divisie voor zijn rekening. In het afgelopen halfjaar is dat volgens berekeningen van de VEB gezakt tot minder dan 40 procent (zie blauwe staaf in grafiek). Een deel van de verklaring is dat eBay sommige betalingen zelf doet en niet langer via Adyen laat lopen. Maar belangrijker is het feit dat andere Platforms-klanten veel harder groeien in transactievolume (in oranje). Het verlies aan inkomsten van eBay wordt zo gecompenseerd.

Ondanks verlies aan volume van eBay blijft platformtak groeien

Bron: rapportages Adyen, eBay. Berekening VEB. Bedragen in miljarden euro’s.

Tijdens de presentatie van de jaarcijfers liet Adyen weten inmiddels voor 18 grote platformen (met een transactievolume van meer dan één miljard euro) de betalingsverwerkingen te doen. Een jaar eerder waren dat er nog 10. Kortom, Adyen weet steeds meer onlineplatformen, denk in 2023 aan namen als Shopify, Olo en TabSquare, binnen te hengelen.

Adyen trekt dankzij nieuwe en bestaande onlinemarktplaatsen steeds meer transactievolume naar zich toe. Bovendien kunnen extra bankdiensten, bijvoorbeeld het verschaffen van kleine leningen aan mkb’ers, de omzet van de Platforms-divisie de komende jaren verder stuwen. Hierdoor kunnen deze activiteiten uitgroeien tot een belangrijke groeimotor van Adyen.

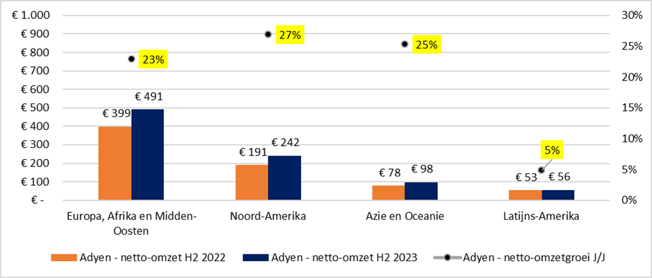

Noord-Amerika

Terwijl het totale transactievolume dat Adyen verwerkte in de tweede helft van vorig jaar steeg met 29 procent, bleef de toename van de netto-omzet - de verwerkingskosten en commissies die de betalingsverwerker in rekening brengt - steken op 23 procent. Het achterblijven van de omzetgroei is een logisch gevolg van het fors toegenomen volume bij de omvangrijke divisie Digital.

De zogenoemde take rate – de vergoeding die Adyen van een klant ontvangt voor het uitvoeren van de transactie – is namelijk afhankelijk van het volume. Hoe hoger het transactievolume van techbedrijven als Spotify, Netflix, Uber en Booking, hoe lager de vergoeding per transactie. Dankzij dergelijke kortingen van Adyen blijft de netto-omzet achter.

Wat daarnaast opviel is dat de netto-omzetgroei het hoogste was in de regio Noord-Amerika (zie grafiek). Verrassend, want in augustus 2023, toen Adyen de cijfers over het eerste halfjaar publiceerde, bleek nog dat de betalingsverwerker vooral in Noord-Amerika veel last had van toegenomen concurrentie van spelers als Stripe en Braintree (onderdeel van PayPal).

Snelste groei Adyen in Noord-Amerika

Bron: rapportages Adyen. Bedragen in miljoenen euro’s. Uitgelicht in geel jaar-op-jaar netto-omzetgroei per regio.

De Amerikaanse markt zit anders in elkaar dan die in Europa en Azië. Zowel in Europa als in Azië is sprake van veel complexiteit; het zijn lappendekens met een groot aantal lokale valuta’s en betaalmethoden. Het platform van Adyen kan hier beter mee omgaan dan de versnipperde concurrentie. In de Verenigde Staten is het landschap uniformer en dus de concurrentie heftiger, zo is de gedachte.

Doorgaans komt meer dan 80 procent van de totale groei van Adyens transactievolume van bestaande klanten. Hoewel die vaak gebruikmaken van de diensten van meerdere betalingsverwerkers, lijkt het er nu op dat partijen in de VS (gedeeltelijk) weer terug zijn gekomen. Dit sluit aan bij het idee dat Adyen de beste propositie heeft omdat het met één platform werkt, waardoor het bijvoorbeeld meer en betere data kan verzamelen. Die data worden ingezet om betalingen vlekkeloos te laten verlopen, waarmee bijvoorbeeld ook het frauderisico kon worden verlaagd.

Hoewel het er kort geleden dus op leek dat Adyen het vertrouwen van beleggers voorgoed was kwijtgeraakt, ziet de wereld er nu een stuk beter uit. De cijfers over het tweede halfjaar van 2023 laten zien dat de betalingsverwerker het groeipad weer heeft gevonden.

| Margeherstel |

|

Terwijl de groei van het transactievolume en de netto-omzet van Adyen in 2023 vertraagde, bleef het Amsterdamse bedrijf aanvankelijk in hoog tempo nieuw personeel aannemen. Dat raakte de winstgevendheid. Adyen zag de operationele marge (ebitda) door stijgende loonkosten dan ook teruglopen naar een dieptepunt van 43 procent over de eerste helft van 2023. Op de beleggersdag in november 2023 liet het betaalbedrijf weten dat het wervingstempo flink terugliep. En die woorden zijn bewaarheid: er werden in de tweede jaarhelft 313 nieuwe medewerkers aangenomen (tegenover 551 medewerkers in H1 2023). Het is ook terug te zien in de cijfers. Inmiddels is de ebitda-marge hersteld tot 48 procent. Dankzij de operationele hefboomwerking die inherent is aan het platform-model van Adyen – meer omzet levert disproportioneel meer winst op, omdat veel kosten ‘vast’ zijn – moet de winstgevendheid de komende jaren verder gaan verbeteren. In 2024 zal Adyen nog slechts enkele honderden nieuwe medewerkers aanwerven. Omdat de netto-omzet van Adyen de komende jaren harder moet gaan stijgen dan de loonkosten, kan de operationele marge toenemen richting de nieuwe middellangetermijn-doelstelling van meer dan 50 procent in 2026. Ook in de jaren daarna zien de Amsterdammers de ebitda-marge verder oplopen. |