Afslanken om sterker te worden. Weinig bedrijven zullen met die boodschap de handen van beleggers op elkaar krijgen. Toch was het voor bouwer BAM de enige manier om uit de gevarenzone te komen. Nu het bedrijf robuuster lijkt, wil het weer op de radar komen als serieuze belegging. Aandeelhouders hopen de komende jaren eindelijk eens te gaan profiteren van stabiele resultaten.

Een selectief aanname- en selectiebeleid van bouwwerk, niet zelf voor alle risico’s opdraaien en projecten binnen begroting afronden. Het lijken open deuren, maar voor bouwbedrijven als BAM is een stabiele winstgevendheid zonder miscalculaties en projectverliezen lang een onmogelijke opgave gebleken.

De grootste Nederlandse bouwgroep kampte tot enkele jaren geleden met structureel beroerde resultaten. In zeldzame goede jaren noteert een bouwer voor elke euro omzet hooguit een operationeel resultaat (ebitda) van vijf eurocent. Op het onderste lijntje van de resultatenrekening - na aftrek van afschrijvingskosten, rentebetalingen en belastingen - blijft daar als het meezit de helft aan nettowinst van over.

Kleiner en fitter

Met dergelijke schrikbarend dunne marges is er geen buffer voor projectverliezen. De meeste opdrachten lopen goed, maar één of meerdere missers zijn voldoende om dieprode sporen in de cijfers te trekken. En zulke incidentele tegenvallers waren er veelvuldig. Bij BAM-beleggers zullen de debacles bij Duitse infraprojecten, bij de zeesluis in IJmuiden of bij een museum in Dubai nog in het geheugen gegrift staan. Een onjuiste beoordeling van grondrisico’s, ontwerpfouten, boetes voor te late oplevering of niet betaald krijgen voor meerwerk: deze vormen van tegenspoed kostten de bouwer door de jaren heen honderden miljoenen euro’s.

Tegen die achtergrond stond BAM slechts één ding te doen: stoppen met het jagen op omzet. Want groeien op basis van ondermaatse rendementen en hoge risico’s kan funest uitpakken. De bouwer uit Bunnik moest kleiner en fitter worden zodat het over de hele linie wel weer geld zou kunnen verdienen. Bij voorkeur met infraprojecten als wegen, dijken en viaducten, utiliteitsbouw (scholen, ziekenhuizen, parkeergarages) en woningen. En vooral zonder projectmissers die disproportioneel wegen op het resultaat.

Dat was een logisch speerpunt van bestuursvoorzitter Ruud Joosten toen hij in de zomer van coronajaar 2020 aan de klus bij BAM begon. Echt grip krijgen op de business stond bovenaan zijn prioriteitenlijst. Dat begon met een prudentere tenderprocedure, met sleutelen aan het projectmanagement en met een betere financiële discipline. Dit laatste door bijvoorbeeld betere voorcalculaties te maken die wat ruimte inbouwen voor tegenvallers. Maar de financiering van projecten is net zo relevant. BAM moest minder zelf gaan voorfinancieren, moest sneller facturen aan klanten uitsturen en moest opdrachtgevers dichter op de huid zitten zodat deze de rekeningen sneller zouden betalen. Ook moesten in contracten meer risico’s bij de klant worden neergelegd in plaats van bij BAM.

BAM schoonde ook de orderportefeuille verder op en bracht het vermogensbeslag terug. Een van de eerste ingrepen van Joosten om de balans te verkorten was het ontmantelen van BAM International, een onderdeel dat musea, havens en bruggen bouwde in overzeese gebieden als Dubai, Tanzania of Antarctica. Ook werden bedrijfsonderdelen in Duitsland, delen van België en in Zwitserland verkocht. BAM is nu alleen nog actief in de kernlanden Nederland, België, het Verenigd Koninkrijk en Ierland en het werkt momenteel aan vier opdrachten in Denemarken.

Ook knipte BAM het bedrijf in de cijferrapportages grofweg op in twee onderdelen. Nederland (plus Denemarken) vormt een segment en het Verenigd Koninkrijk en Ierland vormen samen de andere divisie. De groepsomzet van circa zes miljard euro is ongeveer gelijk verdeeld over beide divisies. In het Verenigd Koninkrijk hield de bouwer daar vanwege kostenoverschrijdingen en faillissementen van enkele leveranciers wel aanzienlijk minder aan over. De (aangepaste) ebitda-winstmarge kwam uit op 3,9 procent, terwijl BAM in Nederland zes procent haalde.

Targets gehaald

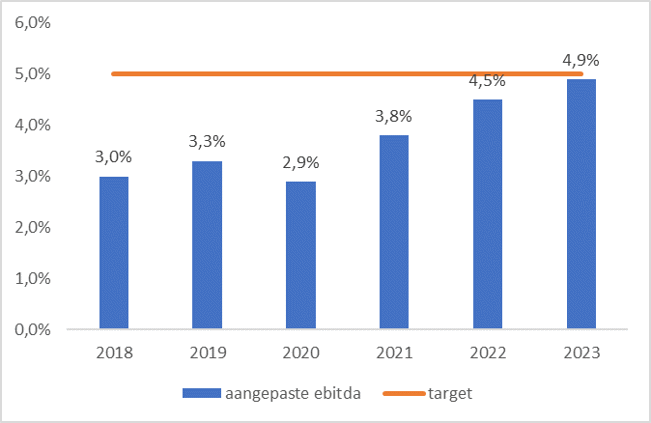

Het renovatietraject van Joosten is nu bijna vier jaar onderweg. De targets die hij bij zijn komst formuleerde, zijn op een haar na gehaald. BAM is in omzet één miljard euro teruggegaan (tot 6,2 miljard euro), de winst is opgevoerd en echt grote projectmissers zijn er niet geweest. Het aangepaste ebitda-resultaat kwam uit op een winst voor iedere euro omzet van 4,9 eurocent, nipt minder dan de ten doel gestelde 5 eurocent. Het concern hield daarvan 170 miljoen euro aan operationeel resultaat (ebit, de winst voor rente en belastingen) over, oftewel iets meer dan 2,5 eurocent per euro omzet.

BAM verbeterde in 2023 voor het vierde jaar op rij de winstgevendheid en naderde de eigen doelstelling

Bron: BAM rapportages. Bewerking VEB. Aangepaste ebitda (als percentage van de omzet) volgens definitie BAM.

De ingehouden winsten van de afgelopen drie boekjaren, in combinatie met een kortere balans, hielpen het bedrijf ook aan een hogere kapitaalbuffer. Die was eind 2020 op een gevaarlijk laag niveau van 13 procent beland. Zo’n marginaal weerstandsvermogen schrikt potentiële opdrachtgevers af om met BAM in zee te gaan. Inmiddels ligt de solvabiliteit op ruim 23 procent. Dat is hoger dan het eigen streefcijfer van 20 procent, maar nog altijd niet bijzonder comfortabel. BAM wil minimaal een kwart van het balanstotaal aan eigen vermogen hebben. Ter vergelijking: concullega Heijmans had halverwege 2023 een solvabiliteit van 30 procent.

Verder opereert BAM met een behoorlijk negatief handelswerkkapitaal. Dat betekent dat de vooruitbetalingen die het krijgt en de openstaande rekeningen van toeleveranciers gemiddeld hoger zijn dan het bedrag dat de bouwer moet voorfinancieren op projecten omdat er nog geen rekening is uitgestuurd (onderhanden werk) of omdat de klant een factuur nog niet heeft betaald (debiteuren). In het algemeen geldt: hoe negatiever het werkkapitaal, hoe beter. Want hoe minder (werk)kapitaal er nodig is, hoe meer kasstroom er van de winst overblijft om onder aandeelhouders te verdelen.

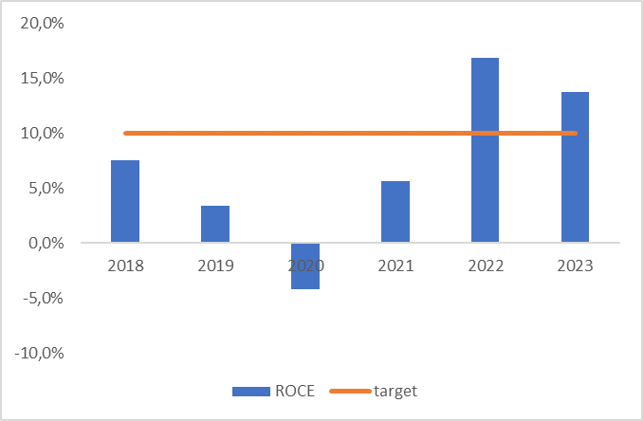

BAM incasseerde hier het afgelopen jaar overigens wel een tegenvaller. Door de hogere rente op banktegoeden wachten opdrachtgevers langer met het overmaken van geld naar Bunnik. Ook speelt al langer mee dat BAM grote projecten met een vaste aannamesom (meer dan 150 miljoen euro) niet meer accepteert vanwege het scheve risicoprofiel. Op die projecten kreeg het wel relatief hoge vooruitbetalingen. Het negatieve werkkapitaal bezorgde de bouwer uiteindelijk wel voor het tweede achtereenvolgende jaar een rendement op het geïnvesteerde vermogen van meer dan dertien procent. Bij BAM bestaat deze kapitaalsbasis vooral uit vaste activa als kantoorruimtes, fabrieken, vrachtwagens, hijskranen en walsen. Deze balanspost steeg het afgelopen jaar met circa 80 miljoen euro en ook dat zorgde voor opwaartse druk op het kapitaalsbeslag.

Kortere balans en hogere winstgevendheid dragen bij aan het rendement op geïnvesteerd kapitaal

Bron: BAM rapportages. Bewerking VEB. ROCE (return on capital employed) volgens definitie BAM.

Geld naar beleggers

Met twee redelijke jaren achter de rug, vindt Joosten het niet alleen tijd om het dividend te verhogen. De winstuitkering komt op 20 eurocent per aandeel (in cash of in aandelen) wat overeenkomt met 30 procent van het nettoresultaat. De BAM-topman haalt ook een ander beproefd instrument van stal om aandeelhouders voor zich te winnen.

Voor het eerst in zijn historie gaat BAM namelijk op wat grotere schaal aandelen inkopen. Daarvoor reserveert het dit jaar 30 miljoen euro. Inmiddels heeft de bouwer weer enigszins de financiële ruimte voor deze “aandeelhoudersbeloning”, zoals Joosten het typeerde tijdens de jaarcijferpresentatie. Aan het einde van afgelopen jaar had het bedrijf een nettokaspositie - rekening houdend met leaseverplichtingen die als schuld meetellen - van 460 miljoen euro. Dat was wel 150 miljoen euro minder dan een jaar eerder, maar als we puur kijken naar de cash die de bedrijfsvoering in 2023 opleverde, oogt de beloning voor aandeelhouders fors. BAM draaide een operationele kasstroom (inclusief werkkapitaalmutaties) van ruim 106 miljoen euro. Alhoewel de bouw niet kapitaalintensief is, gaf BAM wel negentig miljoen euro uit aan nieuw en veelal energiezuiniger bouwmaterieel als heftrucks, vrachtauto’s en rupswalsen. Na dergelijke kapitaalsinvesteringen resteerde vijftien miljoen euro aan vrije kasstroom. Dat is niet voldoende om het dividend en de aandeleninkoop te dekken. Dividend en inkoop opgeteld komen namelijk neer op een kasuitstroom van circa 57 miljoen euro. Hierbij gaan we er dan wel vanuit dat iets meer dan de helft van de aandeelhouders voor cashdividend kiest, zoals over boekjaar 2022 het geval was. Op de huidige marktkapitalisatie komt een winstuitkering van ruim 50 miljoen euro neer op een dividendrendement van bijna zeven procent. De aandeleninkoop kan tot een hogere beurskoers leiden, maar dat moet nog blijken. Aandeelhouders die hun stukken niet aan BAM willen verkopen onder het inkoopprogramma krijgen wel een wat groter stukje van het bedrijf in handen

Conservatisme

Minder werk en meer verdienen. Afgaand op de resultaatsontwikkeling van BAM in de laatste drie jaar is dat dus gelukt. Toch betekent dat niet dat bouwklussen alleen maar rendabeler zullen worden. De prognoses voor de periode tot en met 2026 die Joosten met beleggers deelde, ademen conservatisme. Zo moet de aangepaste winst op 4 tot 6 procent uitkomen. Een ruime bandbreedte, maar wel een die volgens Joosten “voorspelbaarheid uitstraalt en door de cyclus heen reëel is”. Hij zei er ook bij dat dit het niveau is waarop de best presterende Europese concurrenten zitten.

Voor aandeelhouders blijft tussen de 30 en 50 procent van het nettoresultaat beschikbaar als dividend. Bovendien is een aandeleninkoop niet per se tot dit ene jaar beperkt. Joosten en financieel directeur Frans den Houter overwegen via die route geld aan beleggers terug te blijven geven mits er overtollige cash beschikbaar is. “Maar dat bekijken we jaar voor jaar”, aldus Den Houter tijdens de analistenbijeenkomst.

Het buffervermogen moet in Joostens plannen stijgen tot een “sterke” 25 procent. Die beperkte verbetering ten opzichte van de eindstand van 2023 lijkt er ook op te wijzen dat de marktomstandigheden moeilijk blijven. Signalen dat het in de branche minder gaat, zijn er voldoende. Zo zijn sinds de coronapandemie de kosten voor staal, hout, beton en aluminium geëxplodeerd. De oorlog in Oekraïne heeft die stijging nog een extra zetje gegeven. Ook energie is duurder geworden en dat merkt BAM bij de productie van bouwmaterialen als beton, staal en bakstenen. Verder is de rente gestegen, zijn de grondprijzen hoog, lopen vergunningstrajecten voor nieuwbouwlocaties traag en is personeel duurder geworden. BAM zal al deze hogere inputkosten moeten doorberekenen in zijn offertes. Ten slotte is het bedrijf ook afhankelijker geworden van de woningbouw in Nederland. En juist die vastgoedactiviteit wordt steeds meer het zorgenkindje van Nederlandse bouwers.

Vlekkeloze uitvoering

Het verdienmodel van de bouwsector blijft een lastige. Voor de maatschappij als geheel vervullen bouwers een essentiële functie, maar verschaffers van risicodragend en achtergesteld kapitaal - de aandeelhouders - profiteren daar nauwelijks van. Het werk van een bouwer is riskanter dan dat van een supermarktondernemer of een fabrikant van consumentengoederen. Alleen als BAM gedurende langere tijd stabiele marges, een degelijke kasstroom, een zo laag mogelijke kapitaalsbasis én scherp risicomanagement weet te realiseren, kan het bedrijfsmodel werken.

De nieuwe vergezichten ogen misschien wat voorzichtig, het verschil moet (blijven) komen uit een vlekkeloze uitvoering zonder zeperds. Realiteitszin en stabiliteit zijn ook de komende jaren voor BAM van levensbelang.