Commissarissen van BAM wachten de stemming tijdens de aandeelhoudersvergadering over een controversiële extra bonustoekenning aan het bestuur niet af. Het voorstel is twee weken voorafgaand aan de ava van de agenda geschrapt. Aandeelhouders vonden dat commissarissen het elastiek te veel oprekten en een tegenstem dreigde.

Het gebeurt iedere ava-cyclus hooguit een handvol keren, en dit jaar heeft bouwbedrijf BAM de twijfelachtige eer. Een stempunt dat enkele weken voor de aandeelhoudersvergadering (ava) van de agenda wordt afgevoerd om een publieke schrobbering voor te zijn.

Het draait allemaal om wat BAM een ‘transition award’ noemde. Commissarissen, die over het beloningsbeleid gaan, willen dat ceo Ruud Joosten en cfo Frans den Houter een groter aandelenbelang in het bedrijf opbouwen. Voor Joosten is die eis nu nog eenmaal zijn basissalaris (800 duizend euro). Het nieuwe beloningsbeleid dat direct na de ava van 10 april van kracht wordt, stelt een ondergrens van twee keer het vaste salaris.

Dat pakket kunnen de bestuurders met eigen geld verkrijgen, of met aandelen die vrijvallen uit het langetermijnbonusplan. Dat kent een prestatieperiode van drie jaar en dat betekent dat voor het eerst begin 2027 kan worden vastgesteld hoe het bestuur heeft gescoord op de meerjaarsdoelstellingen. En dus ook of, en zo ja hoeveel, aandelen het bestuur kan bijschrijven.

Extraatje in aandelen

Onwenselijk, oordeelden commissarissen. Zij vonden dat er in dat schema te veel tijd verstrijkt totdat het aandelenbezit van bestuurders wezenlijk is opgeschroefd. Om die te overbruggen, wilden ze de kortetermijnbonussen verhogen. Bij presteren conform de gestelde doelen, zouden BAM-bestuurders niet 65 procent van het basissalaris kunnen verdienen, maar 75 procent.

De jaarbonus keert BAM normaal gesproken volledig uit in contanten. Voor deze verhoging van tien procentpunten was een uitzondering bedacht; het extra deel zou in aandelen worden voldaan. Deze tijdelijke aanpassing moest het voor het bestuur makkelijker maken sneller aandelen te verwerven.

Aandeelhouders hadden het laatste woord over de speciale regeling, maar op die officiële stemming wilde BAM het toch niet laten aankomen. Donderdag 28 maart stuurden commissarissen een perscommuniqué uit met de mededeling dat het stempunt van de agenda was gehaald. BAM heeft na het verschijnen van de ava-agenda eind februari “aanvullende feedback gekregen van stakeholders en stemadviesbureaus”.

Volgens BAM was de rode draad dat “de noodzaak het aandelenbezit van bestuurders te versnellen niet dusdanig groot is dat deze het afwijken van wat in de markt gebruikelijk is, rechtvaardigt”, aldus commissarissen in hun toelichting op het schrappen van het voorstel. De ontvangen kritieken maakten het “hoogst onwaarschijnlijk dat het voorstel voldoende steun zou hebben gekregen”. Commissarissen benadrukken overigens wel de ‘transition award’ nog altijd een zinvol instrument te vinden.

Feedback onvoldoende gewogen

Het feit dat commissarissen in het zicht van een confrontatie in de ava nu toch een streep halen door de ‘transition award’ is pijnlijk. Het is bovendien niet het enige voorstel dat wordt ingetrokken.

Drie weken geleden (11 maart) schaafden commissarissen onder druk van aandeelhouders namelijk ook al aan een bevoegdheid die zij wilden hebben om in “uitzonderlijke omstandigheden”, bijvoorbeeld om het bestuur te binden in een (vijandige) overnamesituatie, eenmalig een speciale korte- en/of langetermijnbonus van maximaal één basissalaris toe te kennen. https://www.bam.com/sites/bamc/files/2024-03/agm-2024-11-eb-remuneration-policy-additional-information-regarding-item-9b-final.pdf

Dat voorstel is dus al eerder aangepast. Commissarissen willen het bestuur overigens nog wel extra kunnen belonen, maar die vergoeding in cash zal dan zijn gemaximeerd tot de helft van het vaste salaris.

De gang van zaken is opmerkelijk als bedacht wordt dat commissarissen al vanaf november vorig jaar het gesprek zijn aangegaan met de Ondernemingsraad, aandeelhouders, stemadviesbureaus ISS en Glass Lewis en beleggersorganisaties VEB en Eumedion. Het lijkt onwaarschijnlijk dat deze gesprekspartners niet al tijdens de engagementronde een signaal hebben afgegeven dat het voorstel ongelukkig was. De draai die commissarissen nu alsnog op de beide onderdelen maken, roept de vraag op of zij de feedback wel voldoende op waarde hebben geschat.

Versnipperd aandeelhoudersbestand

Er is ook een scenario denkbaar dat één van de grotere BAM-aandeelhouders recent met nieuwe bezwaren op de proppen is gekomen. Volgens het openbare meldingenregister van beurswaakhond Autoriteit Financiële Markten (AFM) heeft het Duitse DWS al enkele jaren een aanmerkelijk belang van iets meer dan 3 procent. Ook houdt Bank of America namens zijn klanten ruim 3,5 procent van het kapitaal.

Een aandeelhouder die pas net in het meldingenregister opduikt, sinds februari van dit jaar, is het op de Amsterdamse Zuidas gevestigde Ahlström Invest. Deze beleggingsmaatschappij - een family office - waakt volgens de eigen website vooral over een groot belang (36 procent) in het Finse bedrijf Ahlstrom.

Het kan zijn dat BAM-commissarissen in hun rondgang langs beleggers voordat de ava-agenda verscheen dus nog niet met Ahlström Invest hebben gesproken en pas recent op de hoogte zijn gebracht van het oordeel van deze belegger over de ‘transition award’. Norges Bank, de grootste belegger ter wereld met belangen in duizenden beursgenoteerde bedrijven, zat volgens zijn laatste melding (april 2022) in het AFM-register net onder de drieprocentgrens. Deze belegger staat bekend om uitgesproken en vaak kritische standpunten over het beloningsbeleid van bedrijven.

Het is niet met zekerheid te zeggen of Norges Bank momenteel nog aandeelhouder BAM is. Mutaties in de aandelenpositie hoeven niet te worden gemeld, zolang deze onder de meldingsdrempel van drie procent blijven.

Een belegger met een aanmerkelijk belang kan al snel grote invloed hebben op de stemuitslag in de ava van BAM. Dat komt omdat het aandeel van de bouwer vooral in de beleggingsportefeuille van particuliere beleggers zit. BAM kent daardoor een erg versnipperd aandeelhouderbestand. Professionele beleggers als pensioenfondsen, verzekeraars en andere institutionele partijen zijn na diverse jaren van kostenoverschrijdingen en grote projectverliezen nog niet zover dat ze een investering in het bouwbedrijf aandurven.

Alhoewel het opkomstpercentage tijdens ava’s wel iets in de lift zit, kwam het de laatste jaren nooit boven de dertig procent uit. Dat is één van de laagste presentiecijfers onder de grootste 75 Nederlandse beursbedrijven. Tegenwoordig gaat het opkomstpercentage bij de meeste al snel richting de 70 procent. Kleinere beleggers zijn minder geneigd van hun stemrecht gebruik te maken. En als ze dat wel doen, leggen ze individueel logischerwijs weinig gewicht in de schaal.

Beleggers die niet de moeite nemen fysiek aanwezig te zijn bij de ava in het Postillion Hotel in Bunnik, kunnen tot 3 april op afstand hun stem elektronisch doorgeven. Vooral grotere buitenlandse aandeelhouders zullen van die proxy voting-mogelijkheid gebruikmaken. Vanaf die datum heeft BAM definitief inzicht in hoe de stemverhoudingen precies liggen. Maar dat moment wilden commissarissen niet afwachten. Op het Bunnikse hoofdkantoor waren kennelijk voldoende signalen binnengekomen dat de ‘transition award’ bij aandeelhouders in het verkeerde keelgat was geschoten en bij de stemming niet op de vereiste meerderheid kon rekenen. De oppositie van één of enkele grotere aandeelhouders zal de doorslag hebben gegeven bij het besluit het agendapunt te schrappen.

Onderpresteren belonen

Een herziening van het beloningsbeleid blijft wel gewoon op de rol staan. De oude regeling gaat behoorlijk op de schop. Zo gaat BAM zich spiegelen aan een wat gewijzigde vergelijkingsgroep, kunnen de jaarbonussen hoger uitvallen en gaat ook het uitkeringspercentage voor de langetermijnbeloning omhoog.

De aanpassingen leiden tot potentieel hogere bonusuitkeringen. Ook op andere vlakken valt op de nieuwe bonussystematiek veel af te dingen. Eén van de twee financiële doelstellingen voor die meerjaarsbonus - behalve het aangepaste bedrijfsresultaat (ebitda) - is het totale aandeelhoudersrendement (TSR) van BAM. Dat bestaat uit uitgekeerde dividenden en het koersresultaat gemeten over een driejaarsperiode.

Aan het einde van die periode wordt de TSR van BAM vergeleken met die van elf sectorgenoten. Daaronder zitten bedrijven als Balfour Beatty, Kier en Morgan Sindall Group uit het Verenigd Koninkrijk, Peab en NCC uit Zweden en de Nederlandse concurrent Heijmans.

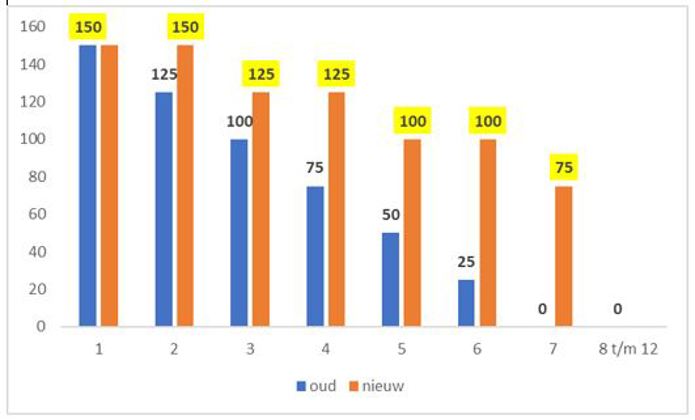

BAM-bestuur kan hogere bonus verdienen voor gerealiseerd aandeelhoudersrendement (TSR)

Bron: BAM. Grafiek toont het oude (in blauw) en nieuwe uitkeringspercentage (in oranje) bij behaalde TSR-positie binnen vergelijkingsgroep met sectorgenoten.

Wat opvalt (zie grafiek) is dat het BAM-bestuur niet eens uitzonderlijk hoeft te presteren om op dit TSR-criterium een aanzienlijke bonus te kunnen innen. Een zevende plek in de vergelijkingsgroep is voldoende voor een variabele beloning. Bij die positie kunnen Joosten en Den Houter een aanzienlijk uitkeringspercentage van 75 procent halen.

Omdat de TSR een derde van de totale langetermijnbonus bepaalt, staat die zevende plek gelijk aan een uitkering van circa 25 procent (75 procent maal een derde) van het basissalaris, oftewel 200 duizend euro. Eindigt BAM als eerste of tweede, dan levert dat het bestuur de maximale score op van 150 procent, terwijl een positie tussen plek drie en zes ook een flink hogere bonus oplevert dan nu het geval is.

Pas als BAM bij de onderste vijf eindigt, wordt geen bonus uitgekeerd. Commissarissen wilden de bonustoekenning aanvankelijk overigens al laten starten bij een negende positie in de vergelijkingsgroep. Tijdens de eerste gespreksrondes bleek dat aandeelhouders daar bezwaren tegen hadden. Daarop is het voornemen uit te keren bij een achtste en negende positie gesneuveld.

Gedurende de recent afgesloten driejaarscyclus 2021-2023 eindigde BAM als derde in de peergroep. Over de periode 2020-2022 nam BAM nog een zevende positie in, terwijl het daarvoor (2019-2021) de negende positie bereikte.

Ondeugdelijk

Volgens de commissarissen is de nieuwe uitkeringsstaffel ‘beter in lijn met de markt’. Dat mag zo zijn, de vraag is veel meer of een ondeugdelijk plan van (buitenlandse) sectorgenoten wel moet worden overgenomen. Het druist rechtstreeks in tegen het pay for performance-principe dat aan de basis moet staan van een weloverwogen beloningsraamwerk.

De nieuwe methodiek is bovendien een verslechtering ten opzichte van het nu nog geldende plan. Benedengemiddeld presteren - in de onderste helft van de peer group - wordt daarin niet beloond. Commissarissen hadden er verstandiger aan gedaan dit uitgangspunt niet te wijzigen.