Vastgoedinvesteerder Vastned had in 2023 bijna iedere vierkante meter van zijn vastgoedportefeuille verhuurd en haalde hogere huurinkomsten dan in het jaar ervoor. Toch zijn de ogen van beleggers vooral gericht op het herfinancieren van een substantiële schuld. Dat probleem lijkt het Vastned-bestuur maar voor zich uit te schuiven.

Na een turbulente periode waarin topman Taco de Groot het veld moest ruimen na een confrontatie met de grootaandeelhouder, presenteerde zijn opvolger Reinier Walta precies drie jaar geleden een nieuwe strategie die vooral moest leiden tot bestendige resultaten op de lange termijn. Een belangrijke pijler van zijn plan was een naar eigen zeggen “conservatieve financieringsstructuur”.

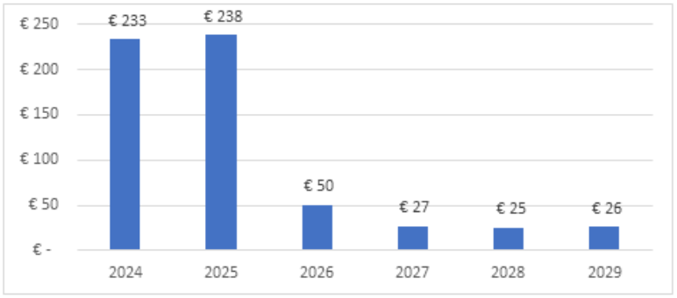

Dat was voor beleggers in eerste instantie een geruststellende mededeling. Maar sindsdien is Vastned - dat in totaal voor 1,4 miljard euro aan panden bezit in Nederland, Frankrijk, België en Spanje - niet heel erg opgeschoten. Het bedrijf zit met ruim 450 miljoen euro aan schulden waarvan de looptijd binnen twee jaar verstrijkt. Dat betekent dat er nieuwe kredietafspraken met banken moeten worden gemaakt.

Dit (gedeeltelijk) oversluiten kan een kostbare operatie worden als gevolg van de gestegen marktrentes. In opeenvolgende jaarverslagen was Vastned klip en klaar over wat het belangrijkste financiële risico is: “Het risico dat vreemd vermogen tegen ongunstige condities kan worden aangetrokken.” In eerdere jaarrapportages wees het bedrijf erop wat de impact zou kunnen zijn van het herfinancieringsrisico. Het kan volgens Vastned resulteren in gedwongen verkopen van vastgoed, hogere financieringskosten, een lager direct resultaat en reputatieschade.

Al deze risico’s lijken zich nu te materialiseren.

Vastned zit niet helemaal in een afwachtende modus. Het is begonnen met de verkoop van panden om met de opbrengst de schuld wat af te bouwen. Maar vanwege de beperkte omvang van die verkopen, heeft dat nog niet al te veel effect op de schuldenlast.

Het grootste deel van Vastneds schulden loopt binnen twee jaar af

Bron: rapportages Vastned. Bedragen in miljoenen euro’s.

Al jaren te hoog

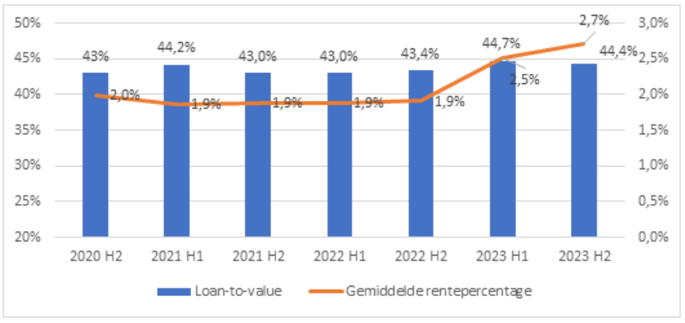

Vastned heeft ten opzichte van andere vastgoedfondsen een hoge schuldpositie. Al jaren slaagt het bedrijf er niet in de schuldratio (loan-to-value) – de uitstaande leningen ten opzichte van de boekwaarde van de vastgoedportefeuille – omlaag te brengen. Vastned zit structureel boven de eigen doelstelling van 40 procent. De schuldratio eindigde in 2023 op ruim 44 procent.

Ondertussen zijn marktrentes opgelopen en dat begint Vastned te voelen. Het bedrijf heeft de laatste jaren een financieringsmix waarbij circa 70 procent van de leningen een vast rentepercentage heeft. De andere 30 procent beweegt mee met de marktrente.

Als gevolg van de gestegen rentetarieven is het gewogen gemiddelde rentepercentage al opgelopen van zo’n 1,9 procent naar 2,7 procent.

De schuldratio van Vastned is al jaren hoger dan de doelstelling

Bron: (kwartaal)rapportages Vastned.

Looptijd wordt steeds korter

Het probleem voor Vastned zit hem niet alleen in de hoogte van de schuld. Ook de korte looptijd is een serieuze bedreiging aan het worden. Volgens het eigen financiële raamwerk van Vastned moet de gemiddelde looptijd van leningen minimaal drie jaar zijn.

Maar sinds 2019 wordt de gemiddelde looptijd van de leningen alsmaar korter. Het bedrijf weet vanaf dat moment al dat het een groot bedrag aan leningen in 2024 moet aflossen. Toch heeft Vastned ervoor gekozen om deze leningen tussentijds slechts beperkt te herfinancieren. Zo werd in 2022 de looptijd van 200 miljoen euro aan leningen die in 2024 zouden aflopen met slechts één jaar verlengd.

De laatste jaren is de schuldproblematiek een constante bron van vragen tijdens analistenbijeenkomsten en aandeelhoudersvergaderingen. In 2022 zei topman Walta op vragen van de VEB bijvoorbeeld “druk bezig te zijn met een plan voor herfinanciering”. Op dat moment waren er volgens de ceo “goede discussies met de banken over herfinanciering”.

In het daaropvolgende jaar was het niet veel anders. Destijds erkende Walta dat herfinanciering van de bestaande leningen gepaard zou gaan met “een aanzienlijk hoger rentepercentage” en dat het bedrijf zich “moet voorbereiden op een brede herfinanciering van schulden”.

In de laatste vier jaar is Vastned zich steeds korter gaan financieren

Bron: (kwartaal)rapportages Vastned.

Dividend in gevaar

Door de gestegen rentekosten zijn nieuwe leningen kostbaar geworden en dat brengt het dividend in gevaar. Op dit vlak is het directe resultaat (huurinkomsten minus rente- en overige kosten) voor beleggers van belang, omdat daaruit het dividend wordt betaald.

Ter illustratie: over 2023 behaalde Vastned een direct resultaat van ongeveer 34 miljoen euro, met bijna 17 miljoen euro aan rentekosten. Maar mocht het concern de hele schuld van 600 miljoen euro moeten financieren tegen een marktconform percentage van circa 5 procent, dan is het bedrijf zo’n 13 miljoen euro extra kwijt. Samen met de gestegen belastingen als gevolg van het mogelijke verlies van de fbi-status (zie kader) zou dat betekenen dat het directe resultaat ongeveer door twee gaat.

Er was bij de jaarcijfers enige opluchting dat Vastned het dividend over boekjaar 2023 stabiel hield op 1,85 euro per aandeel (0,57 euro interim-dividend en 1,28 euro voorgesteld slotdividend – ex-dividenddatum 29 april).

Maar het is zeer de vraag of deze uitkering op de langere termijn houdbaar is. Het hoge dividendrendement van 8,7 procent laat ook zien dat beleggers hier ernstige twijfels over hebben (1,85 euro dividend gedeeld door 21,15 euro beurskoers).

Wisselgeld

Om de nakende problemen van de stijgende rentes en veranderende belastingstatus (zie kader) het hoofd te bieden, zette Vastned vorig jaar een “strategische heroriëntatie” in gang. De uitkomst daarvan was wat halfbakken. Beleggers moesten geen grote verkooptransacties verwachten, maar Vastned zou wel hier en daar wat panden afstoten.

De afgelopen maanden zijn de eerste vastgoedobjecten verkocht. Het gaat om panden in onder andere Almelo, Haaksbergen en het Belgische Namen, die bij elkaar een verkoopopbrengst opleverden van acht miljoen euro. Op een vastgoedportefeuille van 1,4 miljard euro is dat niet meer dan een kleine ingreep. Zeker in verhouding tot de leningen waarvan het einde van de looptijd zienderogen nadert.

Als noodverband heeft Vastned onlangs wel een overbruggingskrediet van maximaal 240 miljoen euro afgesloten, zo kondigde Walta tijdens de presentatie van de cijfers aan. Dat krediet zal (deels) worden aangesproken als er rond september van dit jaar, wanneer voor dat bedrag schulden aflopen, onvoldoende vastgoedobjecten zijn verkocht. Vastned deed geen verdere uitspraken over de voorwaarden van het overbruggingskrediet. Maar ongetwijfeld zal er een hoger percentage verschuldigd zijn dan de 2,7 procent waartegen de schuld nu gemiddeld is gefinancierd.

In de jaarvergadering op 25 april zullen beleggers ongetwijfeld weer vragen stellen over de schuldenproblematiek, en hoe het zover heeft kunnen komen. Ondertussen zal ceo Reinier Walta hopen dat de trend van dalende rentes doorzet.

| Wat is de toekomst van Vastned? |

|

Vastned verliest net als collega-vastgoedinvesteerders Wereldhave en NSI begin volgend jaar het belastingvoordeel van de fbi-status. Bij de jaarcijfers meldde Vastned dat als de fbi-status verdwijnt en het fonds belasting moet betalen, het directe resultaat tien procent lager zal uitvallen. Dan praat je toch over ongeveer 3,4 miljoen euro op basis van de cijfers over 2023. |