Veel beleggers slaan de beloningsparagraaf in het jaarverslag over. Ten onrechte, zo leert de casus Unilever. Topman Hein Schumacher trok vlak na zijn aantreden de conclusie dat Unilever achterop is geraakt omdat zijn voorganger te weinig investeerde in de 30 meest-waardevolle merken. Dat dit heeft kunnen gebeuren, heeft veel te maken met de introductie van een nieuwe marktaandeelscore voor de beloning ruim drie jaar geleden. Een analyse.

“Minder dingen doen, maar beter en met meer impact ”, dat is de nieuwe strategie van Unilever in één zin. Sinds het aantreden van Schumacher vorig jaar zomer heeft hij geen presentatie gegeven waar deze negen woorden niet te horen waren.

Bovenaan zijn agenda staat dat de dertig grootste merken weer kernprioriteit moeten krijgen. Die merken, denk aan Dove, Magnum en Knorr, zijn goed voor maar liefst driekwart van de groepsomzet van circa 60 miljard euro. Maar deze zogenoemde power brands hebben de afgelopen jaren niet de investeringen in marketing en R&D gekregen die ze verdienen, aldus het harde oordeel van Schumacher.

Het achterstallig onderhoud bij Unilever is moeilijk los te zien van de introductie van een nieuwe marktaandeelscore ruim drie jaar geleden. Deze zogenaamde % Business Winning Market Share werd ook onderdeel van de langetermijnbonus van voormalig topman Alan Jope. Het bonuscriterium autonome omzetgroei sneuvelde als gevolg hiervan. Jope zwoer bij zijn geavanceerde marktaandeelscore en was ervan overtuigd dat deze complexe maatstaf het meest geschikt was om Unilevers concurrentievermogen te beoordelen.

Ook de commissarissen, verantwoordelijk voor het beloningsbeleid van de bestuurders, stelden in 2020 in de toelichting op het beloningsbeleid dat deze nieuwe maatstaf het best in staat was de “progressie te meten” van Unilevers strategie (zie blz. 77 van het jaarverslag). Daarbij werd vermeld dat “de nadruk gevestigd moet worden op het winnen van marktaandeel over de hele breedte van de portefeuille” (onderstreping van de redactie).

Versnipperd

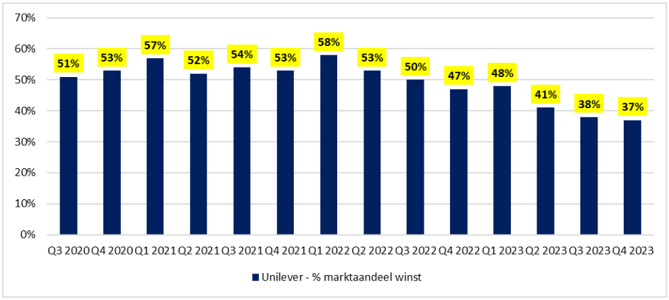

De % Business Winning Market Share knipt Unilevers merkenportefeuille op in maar liefst duizend productcategorieën en landen. Denk bijvoorbeeld aan alle deodorantmerken die Unilever in het Verenigd Koninkrijk verkoopt. Vervolgens wordt per categorie met behulp van externe databronnen becijferd of Unilever hier harder groeit (of minder hard krimpt) dan de concurrentie.

Als laatste stap worden – kort en wel – alle plussen (groei marktaandeel) en minnen (krimp marktaandeel) bij elkaar opgeteld en rolt er een percentage tussen de nul en 100 procent uit. De meest recente score was 37 procent en dat is het laagste cijfer sinds de introductie van de maatstaf. Die score houdt in dat Unilever het aflegt tegen de concurrentie bij meer dan 60 procent van de productcategorieën.

Voor het perspectief: in de jaren na introductie liet Jope herhaaldelijk weten dat hij een score van 50-55 procent acceptabel vond en dat Unilever het goed deed bij 55-60 procent. Een uitkomst van meer dan 60 procent werd geclassificeerd als geweldig.

Marktaandeelscore daalt per saldo al zeven kwartalen op rij

Bron: (Kwartaal)rapportages Unilever, bewerking VEB.

Fundamentele tekortkomingen

De nieuwe topman stelde kort na zijn aantreden vast dat Unilevers concurrentiepositie ondermaats is, welke definitie van marktaandeel je ook aanhangt. Maar Schumacher constateerde ook “fundamentele tekortkomingen” aan de manier waarop de concurrentiepositie nu gemeten wordt.

De tot voor kort door Unilever geroemde maatstaf werd nu door Schumacher “binair” genoemd. Er wordt bijvoorbeeld geen rekening gehouden met de winstbijdrage van een productcategorie of met de omvang van het verlies in marktaandeel, zo lichtte Schumacher toe. “Als je één basispunt marktaandeel verliest, wordt dat nu gezien als een min-score en dat is niet hoe het zou moeten werken.” Er was al langer kritiek onder beleggers en analisten over de maatstaf. In een al wat ouder rapport schreven de analisten van Barclays dat ze de score met “een korreltje zout namen”.

Om een willekeurig voorbeeld te noemen: in het oude systeem telt de groei in marktaandeel bij toiletartikelen in Hongarije even zwaar mee als de groei van deodoranten in de VS, terwijl die laatste markt zeker een factor tien groter is. Een procent stijging van het marktaandeel in de VS zal dus veel meer extra winst en omzet opleveren dan eenzelfde verbetering in Hongarije. Maar daar houdt de % Business Winning Market Share dus geen rekening mee.

Wisseltruc

Einde verhaal voor de % Business Winning Market Share dus. Schumacher wil weer gaan sturen op het zogenaamde omzetgewogen marktaandeel. Dat cijfer houdt wél rekening met Unilevers positie in de markt en met de extra omzet die een hoger marktaandeel oplevert. Een dergelijke meetlat is een stuk prettiger voor een ceo die zwaar inzet op groei van de grootste 30 merken, waarvan ongeveer de helft tot de club met exclusieve brands behoort die meer dan een miljard aan verkopen realiseert.

Schumacher wees er bij de presentatie van de vierdekwartaalcijfers al op dat Unilevers 30 power brands in het afgelopen jaar met 8,6 procent groeiden, tegenover een gemiddelde van 7 procent groei voor de hele groep. “Deze merken zijn een bewezen groeimotor”, aldus Schumacher die bij de jaarcijfers nog maar eens aangaf dat het leeuwendeel van de marketing- en innovatiebudgetten nu naar deze hardlopers gaat.

Hij roemde het premium-merk Hellmann’s (mayonaise en andere sauzen), dat voor het vierde jaar met dubbele cijfers groeit en een succesvolle vegan-mayonaise introduceerde die inmiddels goed is voor 100 miljoen euro aan verkopen verdeeld over 34 landen. Het succes van Hellmann’s leidt er ongetwijfeld toe dat de Calvé-mayonaise - ook een Unilever-merk - in het schap van Albert Heijn wat minder gretig aftrek vindt. Maar per saldo is Unilever dan nog steeds beter af, omdat de winstmarges op het premium-merk Hellmann’s hoger liggen.

Klein deed ertoe

Hoe kan het toch, gezien al die fundamentele tekortkomingen, dat de % Business Winning Market Share ooit door Unilever werd ingevoerd? Hier is enige context wel op zijn plaats. Nog niet zo lang geleden bestond er serieuze angst dat de grote consumentenbedrijven op het kerkhof zouden belanden. Spelers als Unilever zouden links en rechts worden ingehaald door innovatieve en snelschakelende start-ups, die plots met hippere, gezondere of milieuvriendelijkere merken op de proppen kwamen.

Die angst uitte zich onder meer in het feit dat Unilever in de zomer van 2016 een miljard dollar betaalde voor de verlieslatende Dollar Shave Club. Dit bedrijf, in feite een online-abonnementenservice voor scheermesjes, leek rap marktaandeel te winnen van marktleider Gillette. De Dollar Shave Club besteedde de distributie helemaal uit – een derde partij zorgde ervoor dat de in Zuid-Korea tegen spotprijzen aangekochte mesjes iedere maand in de brievenbussen van de klanten belandden. De Dollar Shave Club en werd geroemd om de leuke – maar ook spotgoedkope – marketing via videoplatform YouTube (klik hier).

Opeens waren de grote spelers met hun enorme marketingbudgetten en uitgebreide distributienetwerken niet zo onaantastbaar als lang werd aangenomen. Unilever moest aan de bak en het grote idee was dat de innovaties en marketingacties vooral moesten plaatsvinden bij nieuwe en kleinere merken uit Unilevers stal met circa 450 namen. Bottom up was het credo en dit betekende – in het kort – meer verantwoordelijkheid voor lokale merken die dichter op de klant zitten.

Destijds werd al betwijfeld of Unilever wel het innovatie-DNA heeft om zelf disruptieve merken en modellen te bedenken, of om deze door te ontwikkelen na een overname. Die twijfel lijkt nu terecht. Kort na zijn aantreden maakte Schumacher bekend de Dollar Shave Club weer te verkopen aan een durfkapitalist. “De financiële voorwaarden van de overeenkomst worden niet bekend gemaakt”, aldus het persbericht.

In een call voor analisten gaf Schumacher toe dat Unilever niet de know how en capaciteiten had om de volgende groeifase van het bedrijf te verwezenlijken. “Bij onze strategie moeten we er rekening mee houden dat de bedrijven die we overnemen niet te ver af staan van de kerncapaciteiten die wij hebben”, zo luidde de belangrijkste les die de nieuwe topman uit het Dollar Shave-debacle trok.

De overname van de Dollar Shave Club pakte rampzalig uit. Maar enkele uitzonderingen daargelaten – denk aan het succes van de zalfjes en make-up van Dermalogica, Paula’s Choice en Hourglass – worstelt Unilever al jaren met het opschalen van nieuwe – aangekochte of zelfontwikkelde – merken.

De oplossing van Schumacher is dus simpel: Unilever moet zich meer focussen op de grote merken.

Terug bij af

Halverwege december vorig jaar kwam Unilever met de mededeling dat het beloningsbeleid vanaf de aandeelhoudersvergadering in 2024 weer op de schop gaat. Volgens Unilever is na aandringen van aandeelhouders besloten om de geavanceerde marktaandeelscore weer te vervangen voor het criterium omzetgroei. “Omzetgroei is de primaire driver van waardecreatie”, aldus een toelichting. Hiermee is Unilever na ruim drie jaar – waarin ook met de strategie geworsteld werd – weer terug bij af wat betreft het beloningsbeleid.

| Nieuwe marktaandeelmaatstaf meet ook veel niet |

|