Het verhogen van het rendement op geïnvesteerde middelen tot een acceptabel niveau is prioriteit nummer één van het PostNL-management. Daar zijn stevige ingrepen voor nodig, waaronder een aanpassing van de postwet. Dat is mogelijk een langdurig proces, en tijd is niet de beste vriend van het bedrijf. Het is duidelijk dat PostNL het doel om waarde te creëren voor aandeelhouders niet in eigen hand heeft.

Het bestuursduo Herna Verhagen en Pim Berendsen zal er inmiddels ongetwijfeld een beetje spijt van hebben. In het jaarverslag van 2020 kreeg de maatstaf rendement op geïnvesteerd kapitaal plots een prominente plek (zie pag. 77).

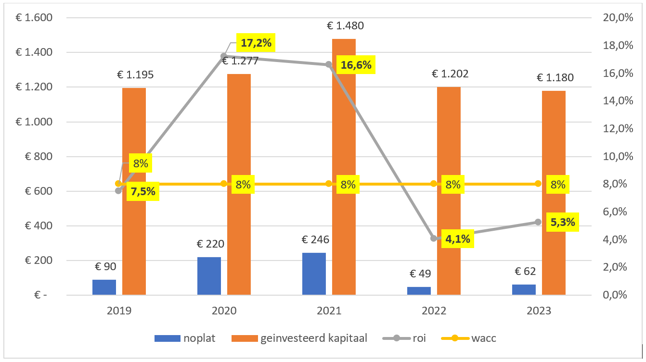

Doordat iedereen zich suf bestelde op internet tijdens de pandemie, schoot de winst omhoog. Afgezet tegen de geïnvesteerde middelen – denk aan busjes en sorteercentra – leverde dat een rendement op van maar liefst 17,2 procent (roi, return on invested capital).

Dat was veel hoger dan het rendement van 8 procent dat kapitaalverschaffers minimaal willen zien (weighted average cost of capital, wacc). Het concern sprak van “uitzonderlijk goede prestaties in 2020”. Opeens behoorde PostNL tot de meest rendabele bedrijven van het Damrak.

PostNL’s roi zakt in de laatste twee jaar ver onder de kapitaalkosten

Bron: jaarverslagen PostNL. Noplat (aangepaste winst na belastingen) en geïnvesteerd kapitaal zijn berekend volgens de definitie van PostNL.

Van die bravoure was deze week bij de jaarcijfers weinig meer over. In de laatste twee jaar kwam de roi niet in de buurt van de 8 procent. In de kwartaalrapportage en presentatie is terug te lezen dat een ‘rendement op geïnvesteerd kapitaal dat consistent boven de kostenvoet van kapitaal ligt’ prioriteit nummer één is voor het management.

Afgaand op de eigen financiële prognoses zal het bedrijf er ook dit jaar niet in slagen om aandeelhouderswaarde te creëren. “Maar na 2024 moet PostNL weer gaan renderen”, zo bezweert ceo Herna Verhagen.

Kan PostNL die belofte inlossen? Een analyse van wat er fout ging in de laatste twee jaar bij het post- en pakkettenbedrijf en wat er moet gebeuren om op een roi van 8 procent te komen.

Probleemanalyse

Zonder probleemanalyse is er geen geloofwaardig verbeterplan. Het is daarom handig de roi op te knippen in twee financiële maatstaven: de winstmarge (aangepaste winst/omzet) en de zogenoemde kapitaalproductiviteit (omzet/geïnvesteerd kapitaal).

In 2023 behaalde PostNL bijvoorbeeld een (aangepaste) winstmarge van 2 procent, terwijl de kapitaalproductiviteit 2,7 bedroeg. Het product van die twee – 2,7 maal 2 procent – levert een roi op van 5,3 procent. Dat is dus veel te laag.

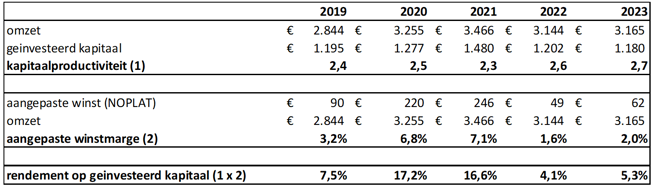

Het probleem zit in de winstmarge. Die daalde van gemiddeld 7 procent in de coronajaren (2020 en 2021) tot 2 procent vorig jaar. Ook in pre-coronajaar 2019 lag de marge fors hoger (3,2 procent).

Met het kapitaalbeslag, de noemer in de roi-breuk, zit het wel snor. De post geïnvesteerd kapitaal bleef in de afgelopen vijf jaar relatief stabiel, terwijl de omzet in de laatste vijf jaar per saldo met honderden miljoenen euro’s toenam.

Stevige druk op de winstmarge verklaart laag rendement op geïnvesteerd kapitaal

*bron: jaarverslagen PostNL. Berekeningen VEB. Bedragen in miljoenen.

Het (rentabiliteits)probleem is dus het gevolg van het feit dat het bedrijf steeds minder overhoudt aan een bezorgde brief of pakketje. De onderdelen Pakketten en Mail worstelen volgens Verhagen allebei met “ongekende” kostenstijgingen, die het concern door gebrekkige prijsmacht niet volledig kan doorberekenen aan de eindklant.

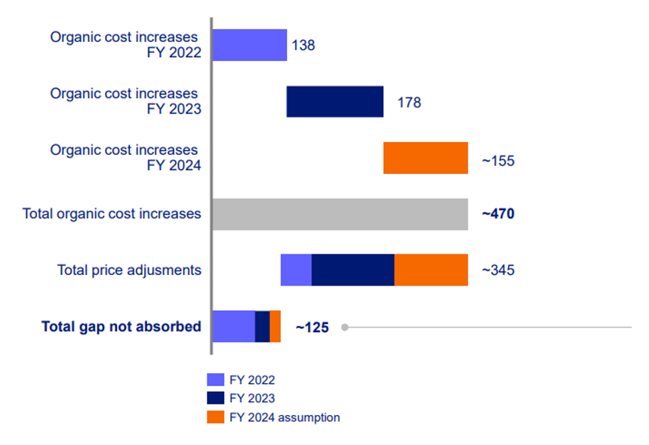

In totaal verwacht PostNL dat het over de hele periode 2022-2024 voor 470 miljoen euro aan extra kosten moet maken. Het bedrijf is met 37 duizend werknemers één van de grootste werkgevers van Nederland, en dan doet bijvoorbeeld de verhoging van het minimumloon veel pijn.

Dit uurtarief liep op van 9,54 euro naar 13 euro per uur in de periode tussen 2020 en begin 2024 (stijging van ongeveer 40 procent). Die rekening krijgt PostNL simpelweg niet doorgeschoven naar de klant. Het concern denkt over deze periode ongeveer 345 miljoen euro aan prijsverhogingen door te kunnen voeren. De rest van de kostenpost - 125 miljoen euro - wil PostNL onder andere compenseren met extra besparingen.

Alles bij elkaar is veelzeggend dat de aangepaste ebit-winst in 2024 – verwachte bandbreedte 80-110 miljoen euro – niet veel hoger zal uitvallen dan de 92 miljoen euro vorig jaar.

Prijsverhogingen niet voldoende om de totale kostenstijgingen te dekken

Bron: Analistenpresentatie PostNL. In miljoenen euro’s.

Geduld

PostNL is duidelijk: ook in 2024 zal de roi niet in de buurt van de drempelwaarde van 8 procent komen. En daarna is het nemen van die horde slechts een streven. Want het winstmargeprobleem lijkt hardnekkig; zowel bij de brieven als bij de pakketten.

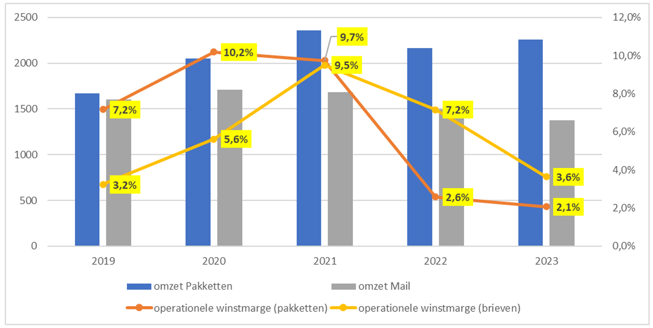

Dat is opmerkelijk, want de twee onderdelen zijn tegenpolen; de pakketten groeien in volume (verwachting 2024: plus 7-10 procent), terwijl de bezorging van post krimpt (2024: minus 7-9 procent). Toegegeven, in de laatste twee jaar was er ook krimp bij pakketten, maar wie uitzoomt ziet dat PostNL met 343 miljoen stuks vorig jaar maar liefst 60 miljoen meer pakketjes afleverde dan in 2019.

Van die groei bleef onder de streep niets over. Sterker: de (aangepaste) ebit daalde van 120 miljoen euro in 2019 naar 47 miljoen euro, en de marge daalde van 7,2 procent tot 2,1 procent. Een verschuiving naar grote klanten (denk aan Chinese webreuzen die lage tarieven afdwingen), felle concurrentie en de eerdergenoemde “ongekende” kosteninflatie zijn hier debet aan.

PostNL wil nu (weer) meer balans tussen ‘value and volume’ en streeft naar een marge op pakketten van ruim zes procent op de “middellange termijn”. Dit was het gemiddelde over de periode 2019 tot 2023.

Naast groei van volume moeten onder andere efficiëntere bezorgroutes, het stoppen met bezorging op zondag indien klanten hier niet extra voor willen betalen en meer kluisjes en afhaalpunten hierbij helpen. Die initiatieven lijken vooral gericht op het vermijden van de – voor PostNL zeer kostbare – ‘laatste mijl’, de bezorging tot de voordeur.

“We willen dit margedoel zo snel mogelijk realiseren”, zo liet cfo Pim Berendsen weten in de analistencall. “Ons doel is binnen drie jaar, maar we zijn wel afhankelijk van externe omstandigheden.”

Zowel bij post als pakketten staat de operationele winstmarge zwaar onder druk

Bron: verslagen PostNL. Berekeningen VEB. Omzet in miljoenen euro’s. Grafiek geeft de aangepaste ebit-marge weer zoals becijferd door PostNL (voor rente en belastingen).

Uitgewerkt recept

Als PostNL het voor elkaar krijgt de marges bij pakketten – inmiddels goed voor twee derde van de verkopen – terug te krijgen op het historisch gemiddelde, dan zal de roi op groepsniveau makkelijk door de 8 procent schieten. Maar daar zit wel een disclaimer bij: de marge bij de postdivisie (Mail) moet liefst stijgen, maar in ieder geval niet verder dalen.

Het postonderdeel is al meer dan 15 jaar een reorganisatieproject, waar fors dalende postvolumes (circa 10 procent per jaar) min of meer gecompenseerd konden worden met kostenbesparingen en verhogingen van de postzegelprijs. Het kraakte en piepte al in de laatste jaren, maar nu de looninflatie de pan uitrijst is dit recept uitgewerkt, zo waarschuwt PostNL. “We zijn wel een beetje door alle opties heen”, zo verwoordde Verhagen het.

“De universele postdiensten die wij moeten aanbieden, zijn structureel verlieslatend en het verlies neemt elk jaar toe”, voegde Berendsen toe in de call met analisten.

PostNL wil nu de bezorging vanaf volgend jaar aanpassen om kostendekkend te opereren. Dat betekent minder bezorgen: eerst binnen twee dagen en op termijn in drie dagen. Binnen 24 uur bezorgen blijft een optie, maar wel tegen een hoger tarief. Minder bezorging levert allerhande nieuwe besparingsmogelijkheden op – voornamelijk omdat op de dagen dat bezorgd wordt de tas van de postbode voller zit. PostNL vond het overigens nog te vroeg om de besparingen te kwantificeren.

Haast geboden

Het probleem is wel dat de postwet moet worden aangepast en daar is een ‘fiat’ van het ministerie van Economische Zaken en Klimaat en de Tweede Kamer voor nodig. Aangezien de postwet ‘controversieel’ is verklaard, is dit een kwestie voor het nieuwe kabinet. “Hopelijk ziet het nieuwe kabinet de urgentie en wordt meteen naar dit dossier gekeken”, aldus Verhagen. Dat wekt de indruk dat dit wel eens een tijdrovend proces kan worden.

En tijd is niet de beste vriend van een bedrijf als PostNL. Dit jaar verwacht Berendsen verdere druk op de winstmarges bij post, ondanks dat er nog voor 40 miljoen euro bespaard kan worden. Maar het mes om in de kosten te snijden raakt dus bot; zonder aanpassing van de postwet zullen verdere volumedalingen de marges bij post mogelijk helemaal wegvreten.

Het doemscenario is dat de wet niet – of veel minder dan PostNL nu hoopt – wordt aangepast. Dan is de roi-horde van 8 procent op groepsniveau onhaalbaar. Zelfs als er wonderen verricht worden bij de pakkettentak.

| Na forse koersdaling zijn aandelen nog altijd niet goedkoop |

Bron: Bloomberg en rapportages PostNL. Bewerking VEB.

|