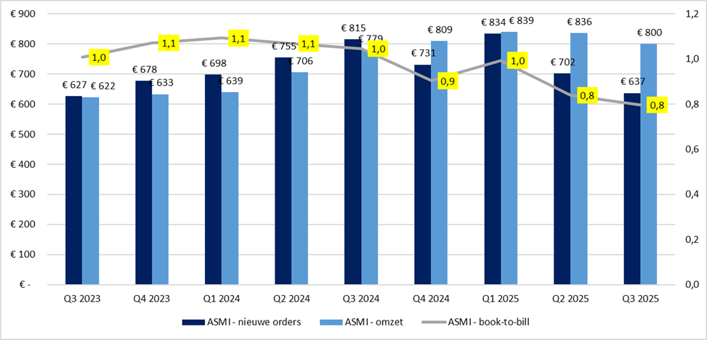

De waarde van de nieuwe orders die ASM International (ASMI) in het derde kwartaal van 2025 binnenhaalde, kwam uit op 637 miljoen euro. Dat is 17 procent minder dan een jaar eerder en 7 procent lager dan in het tweede kwartaal, bij constante wisselkoersen. De orderinstroom lag duidelijk onder de analistenverwachting van 713 miljoen euro.

Volgens het bedrijf uit Almere komt de daling grotendeels door een aanzienlijke afname van orders uit China, mede als gevolg van recent aangekondigde Amerikaanse exportbeperkingen. Die drukte zwaar op de instroom, na een sterk eerste halfjaar.

“De daling in orders is voornamelijk toe te schrijven aan de Chinese markt, waar de vraag in de eerste helft van het jaar nog uitzonderlijk sterk was,” lichtte ASMI-topman Hichem M’Saad toe bij de presentatie van de cijfers. “De impact van de nieuwe exportrestricties werd in het derde kwartaal duidelijk zichtbaar.”

De zogenoemde book-to-bill-ratio (de verhouding tussen orderinstroom en omzet) bleef in het derde kwartaal door de zwakke orderintake ruim onder 1. ASMI leverde dus meer chipmachines uit dan er aan nieuwe orders binnenkwamen (zie onderstaande grafiek).

Zwakke orderintake ASMI dankzij China

Bron: verslaggeving ASMI. Bedragen in miljoenen euro’s. Uitgelicht in geel de book-to-bill ratio.

Omzet en winst hoger dan verwacht

Ondanks de afname in het orderboek presteerde ASMI operationeel sterk. De omzet over het derde kwartaal steeg met 8 procent tot 800 miljoen euro bij constante wisselkoersen, tegenover 788 miljoen euro die analisten hadden voorzien. Daarmee lag de omzet aan de bovenkant van de eigen kwartaalprognose.

De brutomarge bedroeg 51,9 procent, duidelijk beter dan de door analisten verwachte 49 procent. De nettowinst steeg naar 384 miljoen euro, eveneens boven verwachting.

Volgens M’Saad is de stijging vooral te danken aan een sterke prestatie in het segment voor rekenchips – ASMI spreekt over logic en foundry – met klanten als TSMC, Intel en Samsung. “ASMI rapporteerde sterke winstgevendheid te midden van wisselende marktomstandigheden,” zei hij.

ALD cruciaal voor nieuwe chipgeneraties

ASMI is wereldwijd marktleider in atomic layer deposition (ALD), met een geschat marktaandeel van meer dan 55 procent.

ALD stelt chipfabrikanten in staat om extreem dunne, precieze materiaallagen op siliciumschijven (wafers) aan te brengen. Deze technologie is essentieel voor de nieuwste chiparchitecturen, zoals gate-all-around (GAA), waarbij transistoren niet langer naast elkaar, maar driedimensionaal op elkaar worden geplaatst.

GAA wordt toegepast bij chips op het 2-nanometerniveau en kleiner. De technologie maakt krachtigere en energiezuinigere chips mogelijk, die het hart vormen van toepassingen met veel rekenkracht – van AI-servers tot de nieuwste smartphones.

Grote chipproducenten zoals TSMC, Intel en Samsung gebruiken ALD-systemen van ASMI voor de productie van deze geavanceerde chips, die hun weg vinden naar datacenters van Microsoft (Azure), Google (Cloud) en Amazon (AWS).

Daling orders door China en traditionele markten

De terugval in orders komt bovenop een langere periode van zwakkere vraag uit de meer cyclische eindmarkten, zoals auto’s en industriële machines (power en analog). Zo was naar siliciumcarbide-systemen, onder meer voor elektrische auto’s, weinig vraag.

Tegelijkertijd groeide de vraag in het geavanceerde logic- en foundrysegment sterk ten opzichte van het tweede kwartaal, al bleef die groei “iets onder de eerdere verwachtingen”, aldus M’Saad. De vraag naar HBM-gerelateerde DRAM-geheugenchipsystemen – van klanten als SK Hynix en Micron – bleef volgens hem “stabiel op gezonde niveaus”.

Volgens de topman is de terugval tijdelijk. “We verwachten dat de zwakke ordertrend in het vierde kwartaal de bodem bereikt,” zei M’Saad. “Daarna zal de instroom in 2026 weer stijgen, naarmate de investeringscyclus in logic en geheugen aantrekt.”

Vooruitzichten kort en lang

Voor heel 2025 herhaalde ASMI zijn eerdere verwachting van zo’n 10 procent omzetgroei bij constante wisselkoersen, aan de onderkant van de eerder afgegeven bandbreedte van 10 tot 20 procent. Daarmee wordt de outlook feitelijk bevestigd, zij het met een voorzichtige toon richting de komende kwartalen.

ASMI rekent op een langzame start van 2026, maar blijft ervan overtuigd dat de omzet volgend jaar zal toenemen. “We verwachten dat de vraag in de loop van 2026 aantrekt, geholpen door de start van 1,4-nanometer-pilotlijnen en toenemende investeringen in DRAM,” aldus M’Saad.

De onderneming uit Almere voorziet daarnaast een geleidelijk herstel van de power- en analogmarkt naarmate 2026 vordert. Tegelijkertijd zal de omzet uit China in 2026 naar verwachting dubbelcijferig lager uitvallen door de aanhoudende exportbeperkingen.

ASMI herhaalde verder de op de beleggersdag in september gedeelde middellangetermijndoelen. Voor 2027 rekent het bedrijf op een omzet van 3,7 tot 4,6 miljard euro (2024: 2,9 miljard euro) en een operationele marge van 28 tot 32 procent.

Voor 2030 blijft de ambitie staan om een omzet van meer dan 5,7 miljard euro te behalen, wat neerkomt op een gemiddelde jaarlijkse groei van minstens 12 procent vanaf 2024. Analisten schatten die omzet inmiddels op 5,8 miljard euro, dankzij de groei in AI-gerelateerde toepassingen.

Vertrouwen in herstel

Volgens analisten is de terugval in orders inmiddels grotendeels ingeprijsd. De verwachting is dat de trend in de loop van 2026 zal bodemen, waarna zowel de orderinstroom als omzet weer zullen aantrekken.

De omzet uit China zal naar verwachting verder dalen, maar de groei in DRAM en advanced logic kan dit compenseren. In de tweede helft van 2027 wordt een duidelijke versnelling van de groei voorzien, gedreven door nieuwe AI-gerelateerde investeringsrondes.

Beleggers lijken dat vertrouwen te delen: het aandeel ASMI noteerde woensdagochtend, ondanks de tegenvallende orderinstroom, ruim één procent hoger. Met zijn sterke positie in ALD-technologie en structurele blootstelling aan AI blijft ASMI een kernspeler binnen de Europese chipsector.