Het definitieve prospectus van Czechoslovak Group (CSG) geeft meer houvast dan de geruchten en halfopenbare cijfers van de afgelopen weken. In onze eerdere IPO-checklist viel vooral de extreme groei op. Het beursgangdocument bevestigt dat tempo, maar laat ook de keerzijde zien: een lage free float, governance die sterk rond één persoon is geconcentreerd en afhankelijkheden die in een minder gunstige markt snel kunnen gaan wringen. In dit tweede deel van de analyse over CSG zoomen we daarop in.

IPO: beperkt vrij verhandelbaar belang en hoge waardering

Van de één miljard uitstaande aandelen komt slechts 15 procent vrij verhandelbaar op de markt. Dat is uitzonderlijk laag voor een onderneming van deze omvang. Op Euronext Amsterdam zijn wel bedrijven met een dominante grootaandeelhouder te vinden, zoals Vopak waar HAL grofweg 51 procent in handen heeft, maar daar ligt de vrije verhandelbaarheid duidelijk hoger.

Ook het veel kleinere Cypriotische Theon, dat recent naar de beurs kwam, heeft een beperkte free float — circa 35 procent, maar bij een beduidend lagere marktkapitalisatie.

Voor een onderneming van de omvang van CSG is de freefloat uitzonderlijk laag en dat vergroot de kans op heftige koersschommelingen bij nieuws.

Het kan ook de belangstelling van grote institutionele beleggers temperen, die vaak minimale liquiditeitseisen hanteren. Het risico is dat het aandeel, ondanks zijn omvang, relatief weinig wordt verhandeld en daarmee eerder een muurbloempje op de beurs wordt dan een breed gedragen defensieaandeel.

Daarnaast verkoopt CSG bij de beursgang vooral bestaande aandelen. Van de circa 152 miljoen aandelen die naar de markt komen, zijn er maar 30 miljoen nieuw uitgegeven. De rest komt uit het pakket van grootaandeelhouder Michal Strnad, de zoon van de oprichter van het bedrijf. Ruwweg gaat daardoor ongeveer 3 miljard euro naar Strnad, terwijl circa 724 miljoen euro bij CSG zelf terechtkomt.

Waar dat opgehaalde kapitaal precies naartoe gaat, blijft onduidelijk. De opbrengst wordt bestemd voor “general corporate purposes”. Dat is een niet ongebruikelijke, maar wel een extreem algemene formulering die het bestuur alle ruimte geeft de opbrengst volledig naar eigen inzicht te gebruiken. Voor het dekken van allerhande kosten tot het afbetalen van schuld tot investeringen, en alles daartussen.

De waardering is ambitieus. CSG komt naar de markt tegen ongeveer 19 keer de EBITDA en 38 keer de nettowinst. Dat ligt weliswaar aan de onderkant van de waarderingsbandbreedte die wij op basis van onze IPO‑checklist eerder hebben becijferd, maar dat neemt het risico niet weg. De multiples sluiten aan bij sectorgenoten als Thales en BAE Systems, maar defensieaandelen bevinden zich historisch gezien al op een extreem hoog niveau. Dat maakt de waardering kwetsbaar bij een afkoeling van de markt of tegenvallers in de groei‑aanname.

Governance: concentratie van macht rond één persoon

Waarom Amsterdam is gekozen als locatie voor de beursnotering blijft eveneens onduidelijk; het prospectus volstaat met formuleringen over zichtbaarheid en toegang tot kapitaalmarkten. Van een band met Nederland is geen sprake.

De enige reden voor Amsterdam en het aannemen van de Nederlandse nationaliteit — CSG wordt een NV — lijkt ook nu weer te zijn dat ons vennootschapsrecht flexibel is en bedrijven alle ruimte geeft, bijvoorbeeld om een voor oprichters en grootaandeelhouders welgevallige governance-structuur op te tuigen en te profiteren van een ruimhartige bescherming die bedrijven hier genieten.

De governance-structuur van CSG wijkt ook duidelijk af van wat beleggers in Nederland gewend zijn. Het concern kiest voor een one-tier board, waarin bestuur en toezicht in één orgaan zijn samengebracht. Dat model wordt vaker bij Angelsaksische ondernemingen gebruikt (Unilever, Shell en RELX) en biedt snelheid en slagkracht, maar kent minder ingebouwde tegenmacht dan het Nederlandse two-tier model met een aparte raad van commissarissen.

Na de beursgang behoudt Michal Strnad circa 85 procent van de aandelen en daarmee feitelijk de volledige zeggenschap. Daarnaast combineert hij drie sleutelrollen: controlerend aandeelhouder, CEO en Chairman. Die concentratie van functies bij één persoon staat ook haaks op de Nederlandse governancepraktijk, waar toezicht en uitvoering juist strikt zijn gescheiden en de voorzitter niet ook de CEO is.

Het prospectus noemt dit zelf een risico: Strnad kan via zijn stem in de aandeelhoudersvergadering keuzes steunen die in zijn belang zijn, maar kunnen botsen met het belang van andere aandeelhouders.

De board bestaat uit vijf uitvoerende bestuurders en vier onafhankelijke niet-uitvoerende leden. Daarmee ligt de macht binnen het bestuur bij de uitvoerende laag, terwijl in Nederland toezichthouders doorgaans de meerderheid vormen. Bij een gelijk verdeelde stemming in het bestuur beslist de voorzitter. Omdat Strnad die rol vervult, ligt de uiteindelijke zeggenschap ook in zulke gevallen bij hem.

Opvallend is dat de statuten van het bedrijf toelaten dat bestuurders voor onbepaalde tijd worden benoemd. Hoewel een termijn van vier jaar als uitgangspunt geldt, staat er dat het bedrijf hiervan kan afwijken. Daarmee ontbreken (mogelijk) vaste herbenoemingsmomenten waarop aandeelhouders het bestuur periodiek opnieuw moeten beoordelen.

Voor beleggers zijn de machtsverhoudingen bij CSG helder: er is één commandant. Zolang de belangen van grootaandeelhouder en minderheidsaandeelhouders parallel lopen, hoeft dat geen probleem te zijn. Maar zodra die belangen uiteenlopen, bijvoorbeeld bij beloningen of een eventuele toekomstige beursexit, is de tegenmacht beperkt. Dat risico is niet theoretisch, dat laat de recente casus OCI zien.

Commerciële tractie: volle orderboeken, maar forse afhankelijkheden

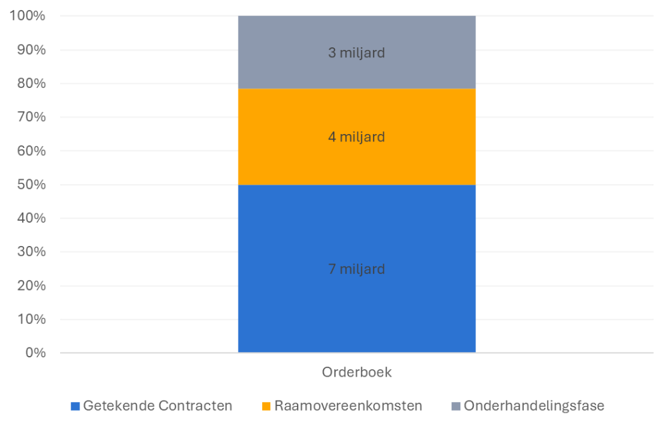

CSG presenteert een orderportefeuille van 14 miljard euro. Die omvang is indrukwekkend, maar minder eenduidig is of die orders daadwerkelijk tot omzet zullen leiden.

Ongeveer 7 miljard bestaat uit daadwerkelijk getekende contracten, waarvan de omzet in principe binnen is. Nog eens 4 miljard betreft raamovereenkomsten waar de handtekeningen nog moeten worden gezet. De resterende 3 miljard bevindt zich nog in de onderhandelingsfase. Een aanzienlijk deel van de portefeuille is dus afhankelijk van vervolgstappen. Het bedrijf waarschuwt daar zelf voor in het prospectus: “wij beschouwen onze backlog en pipeline niet als indicatoren voor toekomstige resultaten.”

Groot deel van orderboek CSG is nog niet zeker

Vergunningen cruciaal

Daarbovenop komt dat 65–75 procent van de omzet afhankelijk is van exportvergunningen.

Zo’n vergunning is toestemming van de overheid om militair materieel, onderdelen of technologie naar een ander land te mogen leveren. Zonder vergunning, geen levering.

Veranderende geopolitiek, administratieve vertragingen of aanpassingen in wetgeving kunnen daardoor direct invloed hebben op de verkopen. Een groot deel van de klantenkring bestaat uit overheden — stabiel zolang er politieke steun is en budgetten meewerken, maar gevoelig voor beleidswijzigingen. Overheden mogen tussentijds extra controles doen, leveringen uitstellen en onder voorwaarden contracten wijzigen of stopzetten.

Aan de productiezijde is de afhankelijkheid eveneens groot. Voor cruciale componenten zoals TNT, primers en nitrocellulose is CSG soms afhankelijk van één leverancier. Om dit risico te mitigeren houdt het bedrijf aanzienlijke voorraden aan. Dat dit de kasstromen significant drukt bleek al uit onze eerdere analyse.

Werken tegen vaste prijs is risico

Ook worden veel opdrachten in de defensiesector uitgegeven op ‘fixed-price’ basis. De prijs ligt dan vooraf vast, ongeacht wat er tijdens de productie van munitie, wapensystemen en militaire voertuigen, of gedurende de vaak lange wachttijd in het orderboek met de kosten gebeurt. Dat geeft geen problemen in een stabiel kostenklimaat, maar in een periode met hardnekkige inflatie en schaarste aan kritieke componenten pakt dit anders uit. CSG wijst daar zelf nadrukkelijk op. In de risicoparagraaf van het prospectus staat:

““Een aanzienlijk deel van onze omzet komt uit meerjarige fixed‑price contracten, waarvan de waarde niet wordt aangepast voor inflatie of andere kostenstijgingen. Zonder afspraken om kosten door te berekenen hebben we beperkte mogelijkheden om onverwachte prijsstijgingen door te zetten naar klanten.”

Dat betekent dat stijgende prijzen voor grondstoffen, arbeid of onderdelen volledig bij CSG komen te liggen. Juist doordat het bedrijf zelf spreekt over knelpunten in de supply chain is dat een kwetsbaar punt.

Fixed-price contracten geven opdrachtgevers zekerheid, maar voor producenten betekent het dat de marge kan verdampen zodra kosten oplopen of leveringen vertragen. Wie naar CSG kijkt vanuit beleggersperspectief, moet dus niet alleen naar het omvangrijke orderboek kijken, maar ook naar de mate waarin de onderneming in staat is die orders tegen stabiele marges uit te voeren.

Balans: flinke schuld en rentegevoeligheid

CSG heeft de afgelopen jaren sterk ingezet op overnames. Acquisities zoals Fiocchi Group en The Kinetic Group — beide klein munitiefabrikanten — zorgden voor schaalvergroting, verticale integratie en een bredere marktpositie, maar ze hebben ook geleid tot een stevige schuldopbouw. De totale schuldenlast bedraagt nu circa 4,3 miljard euro.

Deze schuldpositie is door de accountant expliciet aangemerkt als Key Audit Matter, wat aangeeft dat de balans een centraal aandachtsgebied vormt. Hoewel CSG op dit moment binnen de convenanten blijft — met een schuldratio van 2,1 (bij een door banken toegestane) limiet van 3,5 — blijft de onderneming gevoelig voor variabele rente en hogere financieringskosten. Een deel van de schulden heeft bovendien een variabele rente, waardoor een stijging van de marktrente direct doorwerkt in het resultaat.

Los van de hogere schulden vraagt een bedrijf dat vaak overneemt om extra waakzaamheid. Het tempo kan te hoog liggen. Integratie kost tijd, cultuurverschillen spelen op en IT-systemen blijken in de praktijk vaak lastiger te koppelen dan op papier. Zeker bij acquisities in de VS gaan Europese kopers geregeld onderuit: het speelveld is juridisch en commercieel anders, en fouten worden daar sneller en harder afgestraft.

Het werkkapitaal staat eveneens onder druk. Door de kwetsbare toeleveringsketens houdt CSG omvangrijke voorraden aan, wat liquiditeit vastzet en de kapitaalbehoefte verhoogt. Defensieprojecten kennen bovendien lange doorlooptijden, waarbij de kasstroom sterk wordt bepaald door de timing en voorwaarden van tussentijdse betalingen. Hoewel betalingen in tranches verlichting kunnen bieden, kan een ongunstige timing ertoe leiden dat kapitaal langdurig in projecten en voorraden vastzit.

Gezien deze elementen oogt de balans na de acquisities minder robuust dan de groei doet vermoeden. De bestemming van de IPO‑opbrengst is bovendien niet gespecificeerd, waardoor onduidelijk blijft of CSG kiest voor schuldafbouw, extra werkkapitaal of verdere acquisities.

En juist omdat CSG zelf aangeeft dat er al meerdere nieuwe overnames in voorbereiding of onderhandeling zijn, wordt dit risico alleen maar urgenter: het bedrijf lijkt voornemens het acquisitietempo verder op te voeren op een moment dat de financiële ruimte en integratiemotor al aanzienlijk worden belast. Dat maakt de vraag naar de uiteindelijke besteding van de IPO-middelen en de houdbaarheid van het acquisitiemodel des te relevanter.

| Particuliere belegger mag (weer) niet meedoen |

|

De beursgang van CSG staat uitsluitend open voor professionele beleggers. Het bedrijf kiest in feite voor een zogenoemde onderhandse plaatsing, waardoor de aandelen alleen worden toegewezen aan grote institutionele beleggers, zoals pensioenfondsen en vermogensbeheerders. Deze route maakt de uitgifte eenvoudiger en sneller dan een openbare aanbieding, maar betekent dat u als particuliere belegger niet kunt inschrijven tegen de introductieprijs. Instappen kan pas vanaf de eerste handelsdag – tegen de koers die de markt dan bepaalt. Het komt steeds vaker voor dat particuliere beleggers niet kunnen inschrijven bij IPO’s. Ook bij Ferrari Group en Theon was de plaatsing vooral voor zogenoemde gekwalificeerde beleggers. Voor particulieren voelt dat als een valse start: de introductieprijs is weg, en wie op de eerste handelsdag instapt betaalt vaak – maar niet altijd – een hogere koers. Tijdlijn van de CSG-beursgang - 20 januari 2026, 08:00 uur – Start van de inschrijving - 22 januari 2026, 14:00 uur – Einde van de inschrijving - 23 januari 2026, 09:00 uur – Eerste handelsdag op Euronext Amsterdam - 27 januari 2026 – Verwachte levering van de aandelen (betaling en levering) |

| VEB-lidmaatschap |

|---|

| Nog geen VEB-account? |

| Voor toegang tot de volledige website dient u een VEB-lidmaatschap aan te houden en in te loggen. Indien u lid bent, maar nog geen account heeft kunt u ook klikken op ‘inloggen’ en daarna een account aanmaken. |

|

|

| Meer infomatie over het VEB -lidmaatschap |