PostNL sluit 2025 beter af dan gevreesd, maar niet dankzij de pakketmotor waar beleggers het van moeten hebben. Een uitzonderlijke decembermaand bij Post maskeert dat Pakketten nog altijd worstelt met magere marges. Beleggers krijgen een klein dividend. De balans laat daar nauwelijks ruimte voor.

PostNL had een sterker dan verwacht vierde kwartaal. Daardoor werd de doelstelling voor de genormaliseerde operationele winst (EBIT) over 2025 exact gehaald: 53 miljoen euro.

De redding kwam niet van de pakketbezorging, maar van de geplaagde postdivisie. Waar het postvolume de afgelopen jaren gemiddeld met grofweg acht procent per jaar krimpt, bezorgde PostNL in het vierde kwartaal vrijwel evenveel brieven als een jaar eerder: circa 470 miljoen stuks.

Volgens topman Pim Berendsen was sprake van “een uitzonderlijke decembermaand”. Verkiezingspost, eenmalige brieven van de overheid (onder meer rond het noodpakket) en pensioenbrieven in het kader van de pensioentransitie hielden het volume onverwacht op peil.

Berendsen nuanceerde de cijfers nadrukkelijk: tot en met november was het resultaat bij Post nog “diep negatief”, rond 35 miljoen euro in de min. Pas in december werd die achterstand weggepoetst en eindigde Post over het hele jaar een paar miljoen in de plus.

Dat Berendsen benadrukt dat het bij Post schraalhans keukenmeester is, valt te begrijpen. PostNL zit midden in een politiek en juridisch gevecht over de universele postdienst (UPD): verplichte postbezorging die door de jaarlijkse volumedaling volgens PostNL structureel verlieslatend is geworden.

De Tweede Kamer ging eind vorig jaar akkoord met versoepelingen van de bezorgregels: vanaf juli 2026 mag post binnen twee dagen worden bezorgd en vanaf 2027 wordt dat drie dagen.

De versoepeling verzacht het probleem, maar lost het niet op. PostNL zoekt nog altijd tientallen miljoenen aan compensatie voor de UPD-kosten en voert daarover een juridische strijd. Ook in 2026 en 2027 verwacht het concern “materiële netto kosten” die de winstgevendheid drukken. De kern van PostNL’s argument voor compensatie: volgens Europese regels mag een overheid een bedrijf niet verplichten om zonder vergoeding een taak uit te voeren die structureel verlieslatend is.

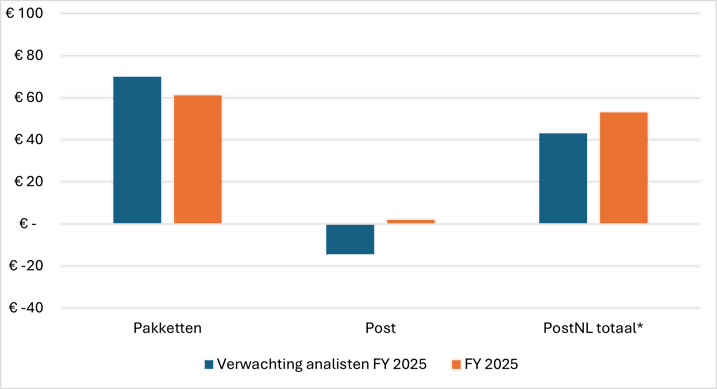

Wie de segmentresultaten over 2025 naast elkaar zet, ziet het duidelijk: Post verraste met volume en ving zo de tegenvallers bij Pakketten op.

Post-divisie redt de operationele winstverwachting PostNL

Bron: Bloomberg, publicaties PostNL. Bedragen reflecteren de (genormaliseerde) operationele winst (EBIT) in miljoenen euro’s. *Totaal inclusief holding- en overige kosten.

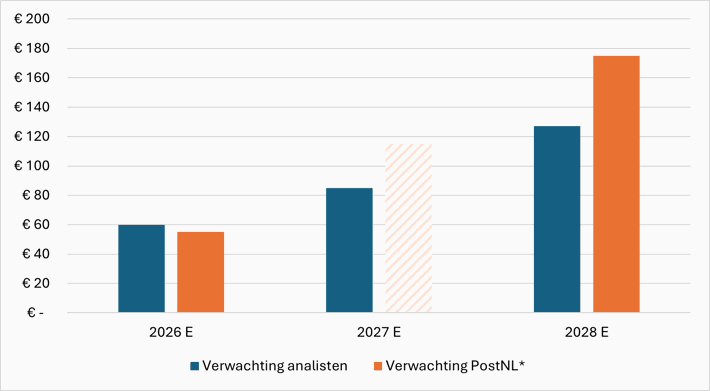

Outlook voorzichtig

Uit de outlook blijkt dat PostNL er niet op rekent dat de meevaller bij Post zich herhaalt. Voor 2026 mikt het concern op een genormaliseerde EBIT van 40 tot 70 miljoen euro.

Dat valt de markt een beetje tegen: het midden van de bandbreedte ligt onder de circa 60 miljoen euro die analisten voorafgaand aan de cijfers hadden ingetekend.

Dat is opvallend, want analisten rekenen doorgaans op lagere resultaten dan het bedrijf zelf voorspelt. Zo gaat PostNL nog altijd uit van een verdrievoudiging van de operationele winst naar meer dan 175 miljoen euro in 2028. Analisten zitten daar grofweg 50 miljoen euro onder.

Een afwijking van deze omvang zie je zelden bij Nederlandse beursfondsen. De markt prijst daarmee impliciet in dat het management zijn eigen ambities mogelijk niet waarmaakt.

PostNL verwacht nog altijd dat winst kan verdrievoudigen in een paar jaar tijd

Bron: Bloomberg, publicaties PostNL. Genormaliseerde operationele winst (EBIT) in miljoenen euro’s.*Verwachting 2026 reflecteert het midden van de bandbreedte van 40 tot 70 miljoen euro. Voor 2027 heeft PostNL nog geen exacte verwachting afgegeven.

De reden voor die terughoudendheid is na de cijfers van vandaag niet verdwenen. Het onderliggende verhaal blijft hetzelfde: de pakketdivisie heeft het structureel lastig. Tarieven gaan wel omhoog, maar die groei verdampt door loonstijgingen en kosteninflatie.

Daar komt bij dat het pakketvolume in het vierde kwartaal stagneerde ten opzichte van een jaar eerder. Op jaarbasis was er nog circa één procent groei, maar die komt vooral van grote internationale en Nederlandse webshops die met het mes op tafel onderhandelen, waardoor PostNL nauwelijks iets overhoudt aan die pakketjes.

Pakketmarge moet omhoog

PostNL wil dat tij keren door sterker in te zetten op “waarde boven volume”. Grote klanten krijgen een gelaagd aanbod: een basisdienst tegen lage kosten, met premiumopties voor extra snelheid en flexibiliteit.

Consumenten worden gestimuleerd om te kiezen voor ‘best day delivery’ in plaats van ‘next day delivery’: wie langer wil wachten, betaalt minder. Ook moet het netwerk winstgevender worden door verdere automatisering en door groei van het aantal pakketkluizen van circa 1.500 nu naar 3.600 in 2028.

“We kiezen duidelijk voor prijs boven volume”, aldus Berendsen. Volgens hem zijn de eerste signalen voorzichtig zichtbaar, maar gaat het “wat tijd kosten” voordat het effect volledig in de cijfers doorsijpelt.

De groeiverwachting laat zien dat winst belangrijker wordt dan marktaandeel. PostNL rekent op een volumegroei van één tot drie procent per jaar, terwijl het zelf verwacht dat de Nederlandse markt aan de bovenkant van die bandbreedte of zelfs daarboven uitkomt.

Marktaandeel inleveren is dus acceptabel, zolang de winstgevendheid maar stijgt. In de call geeft Berendsen aan dat hij “in 2026 een klein verlies van marktaandeel verwacht”.

Uiteindelijk moeten die marge-ingrepen leiden tot een EBIT-marge van 6,5 procent in 2028, tegenover de magere twee procent nu.

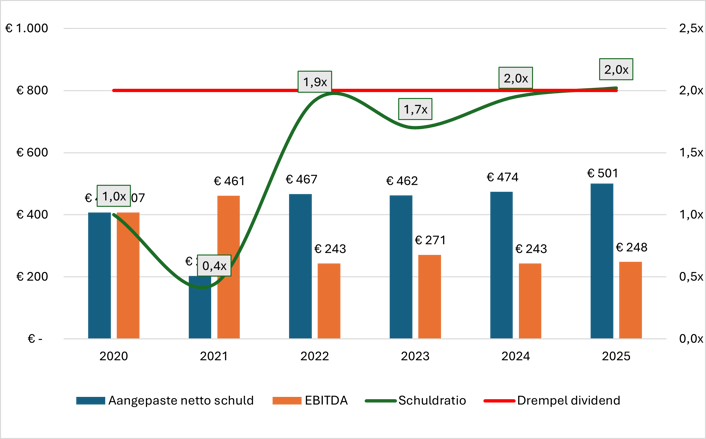

| Dividend op de pof |

|

● Boekhoudkundige winst was er in 2025 wel, maar op vrije kasstroombasis keek PostNL tegen rode cijfers aan: circa 25 miljoen euro negatief. Dat hangt onder meer samen met de forse investeringen in pakketkluizen en sorteercentra. ● Toch wil PostNL aandeelhouders een dividend uitkeren van 0,04 euro per aandeel, in totaal ongeveer 20 miljoen euro. ● Dat kan omdat PostNL zichzelf een balansvoorwaarde oplegt: de schuldratio (nettoschuld gedeeld door aangepaste EBITDA) mag bij dividenduitkeringen niet boven twee keer uitkomen. Door het sterke laatste kwartaal kwam die ratio precies op de grens uit, waardoor er net genoeg ruimte ontstond om alsnog een dividend voor te stellen. ● Voor 2026 verwacht PostNL weinig verbetering van de vrije kasstroom: het bedrijf rekent met een bandbreedte van nul tot 30 miljoen euro negatief. ● Het beeld voor beleggers is daarom dubbel. Dividend is mogelijk, maar bij een negatieve vrije kasstroom stijgt de nettoschuld. Zonder hogere EBITDA loopt de schuldratio boven de grens van twee en blokkeert het dividendbeleid een uitkering. |

Schuldratio biedt minimale ruimte voor dividend

Bron: Bloomberg, publicaties PostNL. Bedragen reflecteren de (genormaliseerde) operationele winst (EBITDA) in miljoenen euro’s.