Magnum stelde beleggers nog niet gerust sinds de beursgang. De koers hapert en de cijfers overtuigen nog niet. Toch kan de top bij een beperkt herstel al rekenen op een beloning die mogelijk in de miljoenen loopt.

Magnum kreeg een koel onthaal op de beurs toen het in december naar het Damrak kwam.

Een wat stroef verlopen verkooptraject zal daar op zijn minst deels debet aan zijn geweest. Voormalig moederbedrijf Unilever wilde zijn ijsbedrijf met merken als Cornetto, Ben & Jerry’s, Calippo en Magnum het liefst verkopen aan investeerders, maar die poging bleef vruchteloos.

En dus ging het alsnog de publieke markt op. Als zelfstandig beursgenoteerd bedrijf kwam het begin februari met zijn eerste jaarcijfers. Die konden beleggers niet overtuigen. De omzet stagneerde.

De winst liep terug en de volumegroei bleef mager. Ondertussen drukten hogere kosten de marge.

Er is Magnum veel aan gelegen te bewijzen dat het op eigen benen kan staan. Eén van de instrumenten die commissarissen daarvoor in stelling brengen, is een speciaal beloningsarrangement, dat bovenop de gewone beloning komt. Dit ‘Foundation plan for growth’, zoals Magnum het eenmalige plan heeft omgedoopt, is potentieel buitengewoon lucratief voor topman Peter ter Kulve en zo’n 60 andere hogere managers.

5 voor 1

In de kern werkt het eenvoudig. Het begint met een investering van de bestuurder zelf. Ter Kulve moet (maximaal) vijfmaal zijn basissalaris investeren in aandelen Magnum, totaal ruim zes miljoen euro. Voor cfo Abhijit Bhattacharya gaat het om een eigen inleg van 3,5 miljoen euro, vier keer zijn vaste salaris. Beiden hebben die investering inmiddels nagenoeg helemaal gedaan.

Voor ieder aandeel dat zij kopen, geeft het bedrijf hen vijf aandelenopties (matching share options). Volgens president-commissaris (chair) Jean-François van Boxmeer, voormalig ceo van Heineken, komt de waarde van die opties ongeveer overeen met een Magnum-aandeel.

De opties kunnen niet direct te gelde worden gemaakt. De helft kan pas beschikbaar komen na drie jaar. En de andere helft een jaar later.

Dat gebeurt alleen als bestuurders hun aandelen vasthouden én Magnum beter presteert dan een groep internationale sectorgenoten. Het aandeelhoudersrendement moet minimaal gelijk zijn aan de mediaan in de peergroep. In die vergelijkingsgroep zitten bijvoorbeeld Coca-Cola, Monster, Nestlé en Mondelēz.

In Nederland is zo’n regeling ongebruikelijk. Deze doet denken aan private equity, waar het management van een overgenomen bedrijf vaak rijkelijk wordt beloond met aandelen of opties die bij verkoop fors in waarde kunnen stijgen. Daarbij komt dat Nederlandse beursbedrijven opties al enige tijd geleden in de ban hebben gedaan als beloningselement.

Het eenmalige plan is bij Magnum een aanvulling op het reguliere remuneratiepakket. Als Ter Kulve precies conform de vooraf bepaalde bonusdoelstellingen presteert, komt zijn totale jaarlijkse vergoeding op circa de 5 miljoen euro.

Gratis turbo

Een optie geeft het recht om op een later moment aandelen te kopen tegen een vooraf vastgelegde prijs. Die uitoefenprijs wordt bij Magnum bepaald op basis van de gemiddelde beurskoers vanaf het moment van de beursgang (8 december 2025) en de verwachte toekenning in juni. Stijgt de koers daarna, dan neemt de waarde van de opties snel toe. Blijft de koers achter, dan leveren ze uiteindelijk niets op.

Bestuurders lopen risico op hun eigen investering, maar de beloning is duidelijk asymmetrisch. Bij een slechte beursprestatie van Magnum voelen bestuurders weliswaar de pijn van hun persoonlijke investering, maar hun voordeel loopt veel harder op, omdat bij ieder aandeel nog eens vijf opties zijn ‘geplaatst’.

Als koersen flink stijgen kunnen opties buitenproportioneel veel waard worden. Dat blijkt ook wel als we een scenario-analyse maken voor de potentiële beloning van de topman zien.

Gaan we uit van een uitoefenprijs van circa 13,60 euro, ongeveer de gemiddelde koers sinds de beursgang, dan krijgt topman Ter Kulve bij een maximale investering ongeveer 2,3 miljoen opties (6,25 miljoen euro/13,60 euro koers x 5 opties per aandeel). Elke euro koersstijging boven dat niveau van 13,60 euro levert hem circa 2,3 miljoen euro op.

Bij 15 euro is dat al ruim 3 miljoen euro. Bij een verdubbeling van de koers richting 28 euro over vier jaar loopt dat op tot ruim 30 miljoen euro.

Daar staat tegenover dat het plan een ingebouwde veiligheidsklep heeft. Alleen bij prestaties boven de mediaan van internationale sectorgenoten leveren de opties iets op. Blijft dat uit, dan kan de opbrengst op nul uitkomen.

Overigens houden commissarissen nadrukkelijk ruimte om in te grijpen. De definitieve toekenning van de opties is geen automatisme, maar vereist een expliciet besluit, waarbij zij de uitkomst kunnen aanpassen, onder meer op basis van de ‘onderliggende prestaties’ van het bedrijf in de vestingperiode.

Magnum-beloning: Iedere euro koersstijging levert topman circa 2,3 miljoen op

Bron: publicaties Magnum, berekening VEB. De waarde van het pakket is berekend als het aantal opties vermenigvuldigd met het verschil tussen de aandelenkoers bij uitoefening en de uitoefenprijs. De uitoefenprijs is gebaseerd op de gemiddelde aandelenkoers sinds de beursgang tot nu. Op de x-as de beurskoers op moment van uitoefening, op de y-as de waarde van het pakket in miljoenen euro’s.

Timing

Voor de duidelijkheid: de opties komen pas na drie en vier jaar vrij en zijn ook dan niet direct uit te oefenen.

Er geldt een verplichte aanhoudperiode van één jaar. Daarna hebben bestuurders twee jaar de tijd om hun opties op het door hun gewenste moment te gelde te maken. Die ruime uitoefenperiode kan een voordeel zijn. Hoe langer de looptijd, hoe groter de kans op koersherstel en dus op een waardevol optiepakket. In optie-termen: de tijd werkt hier mee.

Bij een overname kan zo’n regeling bovendien in een stroomversnelling komen. In de planregels is vastgelegd dat bij een zogeheten ‘change of control’ de opties versneld kunnen worden toegekend. Dat kan een forse waarde in één keer zichtbaar maken, ook als die vooral het gevolg is van een overnamepremie.

Dat effect was eerder dit jaar te zien bij JDE Peet’s, waar de overname het beloningspakket van topman Rafael Oliveira in korte tijd deed oplopen tot circa vijftig miljoen euro.

Blijft een overname uit, dan is de ontwikkeling van de beurskoers allesbepalend. De opties vallen na drie en vier jaar alleen vrij als Magnum beter presteert dan sectorgenoten. Dat maakt die momenten allesbepalend en kan de prikkel voor het bestuur vergroten om de koers in die periode zo gunstig mogelijk te presenteren.

Dat kan door investeringen in marketing of R&D te temporiseren om de winst op korte termijn op te krikken. Zulke prikkels maken optieregelingen gevoelig voor kortetermijndenken.

Niet voor niets wordt dit soort regelingen bij Nederlandse beursfondsen vaak kritisch bekeken.

| Een beetje beter is al genoeg voor de optiebonus |

|

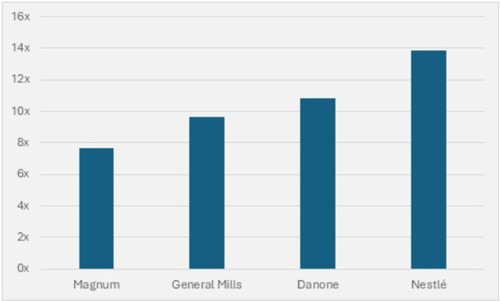

Unilever wilde de ijsdivisie niet voor niets afsplitsen. De business is kapitaalintensief, de vraag is seizoensgevoelig en de marges staan onder druk. Ook op de beurs kan Magnum beleggers nog niet overtuigen. Het aandeel noteert inmiddels circa 9 procent onder de openingskoers. Dat staat haaks op het optimisme van het management, dat mikt op groei boven de markt, gedreven door premiummerken als Magnum en Ben & Jerry’s. Dat optimisme zie je niet terug in de waardering. Magnum handelt tegen minder dan 8 keer het bedrijfsresultaat (EV/ebitda), duidelijk lager dan sectorgenoten als Nestlé (circa 14 keer) en General Mills (circa 10 keer). Lage verwachtingen zijn een zegen voor optiehouders. De lat ligt op de beurs laag. Als het iets beter – of minder slecht – gaat dan verwacht, volgt al snel een herwaardering en betalen beleggers een hogere multiple. Zo kan een beperkte verbetering al leiden tot een stevige koersreactie. Het bestuur profiteert in dit beloningssysteem direct mee van zo’n herwaardering, ook als er op operationeel vlak nog niet zo heel veel geleverd is. Zo kan de beloning sneller stijgen dan de prestatie. |

Lage waardering laat zien hoe voorzichtig de markt over Magnum is

Bron: Bloomberg. Forward EV/EBITDA op basis van consensusverwachtingen.