De aandelenbeurzen hebben de laatste weken flinke klappen opgelopen. Dat betekent voordelig inslaan. Heineken bijvoorbeeld kwam van boven de 77 euro en kost nu net 69 euro. Is dat voldoende afgeprijsd, is de vraag. We vergeleken Heineken met het Deense Carlsberg.

De biermarkt is niet de meest spectaculair groeiende markt van de wereld, maar de grootste bierbrouwers weten door slimme overnames en uitbreiding naar opkomende markten hun winsten toch gestaag op te schroeven.

Na Anheuser-Busch Inbev en SABMiller zijn Heineken en Carlsberg de derde en de vierde brouwer wereldwijd. Samen namen deze twee in 2008 de Schotse brouwer Scottish & Newcastle over voor 7,8 miljard Britse pond, waarbij de Russische activiteiten naar Carlsberg gingen en Heineken de brouwers in het Verenigd Koninkrijk en India kreeg.

Groot in Rusland

Voor Carlsberg is West-Europa de grootste afzetmarkt, gevolgd door Rusland en de andere voormalige Sovjetstaten. Bekende merken zijn Tuborg, Kronenbourg en Grimbergen. Carlsberg is in beperkte mate ook in Zuidoost-Azië actief, maar is marktleider in Rusland met tien brouwerijen en een marktaandeel van bijna 40 procent.

Daarmee hebben we meteen de achilleshiel van de Denen te pakken: de biermarkt in West-Europa groeit nauwelijks, die in Rusland staat sterk onder druk doordat de dalende olieprijs de economie veel schade berokkent. Voor groei moeten brouwers echt in de opkomende markten zijn.

De Denen hebben sinds juni in Cees ’t Hart een Nederlandse topman. Die begon met een winstwaarschuwing: de biermarkt in Rusland kromp in de eerste helft van dit jaar maar liefst met 9 procent, die in Oekraïne zelfs met 17 procent. En dan regende het ook nog eens in West-Europa. De Nederlander grijpt hard in: er vallen ontslagen op het hoofdkantoor en bij de brouwerijen in alle regio’s.

Wat meer zorgen baarde, was dat er nauwelijks positieve effecten waren van eerder doorgevoerde kostenbesparingen. Carlsberg verwacht voor heel 2015 een daling van de winst. Analisten verwachtten juist een tamelijk sterke groei van de winst per aandeel bij Carlsberg, dus het is te verwachten dat de taxaties de komende tijd vooral neerwaarts worden aangepast.

Uitzieken

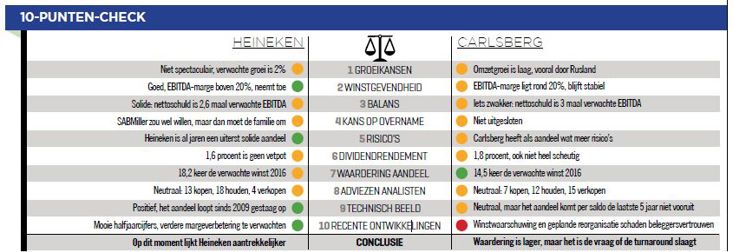

Het aandeel Carlsberg (genoteerd in Kopenhagen, fondscode CARLB) staat nu nog op 15 keer de gemiddeld verwachte winst voor het komende jaar en heeft een dividendrendement van 1,8 procent. Gezien de balans is het niet nodig dit bescheiden dividend nog verder te verlagen, maar een sterke groei zal er de komende tijd ook niet inzitten. Carlsberg is een aangeslagen aandeel dat beleggers misschien liever even laten 'uitzieken'.

Hoe anders is de stemming bij Heineken. Daar mocht de tap open toen bleek dat de Nederlandse brouwer in het eerste halfjaar meer bier verkocht en er bovendien meer aan verdiende. De nettowinst bedroeg 1,1 miljard euro, op een omzet van 9,9 miljard. De winst per aandeel ging met 19 procent omhoog.

Toch viel ook bij Heineken de verkoop in Europa wat tegen door de economische onzekerheid in Griekenland en Rusland. Heineken profiteerde sterk van gunstige wisselkoerseffecten, maar ook zonder dat effect zijn de resultaten goed. Voor de rest van 2015 verwacht Heineken meer bier te verkopen dan vorig jaar in dezelfde periodes. De positieve valuta-effecten zwakken waarschijnlijk wel wat af, maar het is de verwachting dat de omzet en winst verder zullen groeien.

Heineken doet het vooral goed in het premium-segment, met merken als Desperados, Affligem en Sol en won marktaandeel in belangrijke markten als Nederland en de Verenigde Staten. Sterke groei was er in de opkomende markten in Azië, Afrika, het Midden-Oosten en Latijns-Amerika.

Opkomende markten goed voor Heineken

In de opkomende markten van China, Brazilië en Vietnam groeit Heineken met dubbele cijfers. Alleen in Rusland gaat het ook voor Heineken moeizaam, hier daalde de omzet in de eerste helft van 2015 met 10 procent. Heineken wil nog groter worden in opkomende markten, onder meer door het belang in de Indiase joint venture United Breweries uit te breiden.

Dat lijkt goed nieuws, hoewel ervoor gewaakt moet worden dat men teveel betaalt. In juli werd er al wat bijgekocht, nu wordt naar verluidt gesproken over een belang van 32 procent dat in handen is van de zoon van de oprichter van de Indiase brouwer. Heineken heeft nu 43 procent van de aandelen. Het zou een goede uitbreiding zijn: de Indiase biermarkt groeit ook snel.

Behalve van de sterke dollar profiteert Heineken ook nadrukkelijk van de lage rente. De netto rentelasten kwamen in de eerste helft van dit jaar op 167 miljoen euro, tegen 209 miljoen vorig jaar. De gemiddelde rentevoet was 3,2 procent, tegen 4,0 procent in 2014. Met een totale schuldpositie van 11,5 miljard euro tikt een dalende rente lekker aan.

Het is duidelijk dat Heineken de overnames die het bedrijf in de afgelopen jaren deed beter verteerd heeft dan Carlsberg. Daarvoor kan je het management een compliment geven, en dat doen beleggers ook door het aandeel op ruim 18 keer de winst tamelijk hoog te waarderen. Gezien de groeikansen en de stabiele winstontwikkeling is die waardering echter terecht.