Het bod van het Amerikaanse Ingram Micro op DocData’s meest kansrijke onderdeel zet minderheidsaandeelhouders buitenspel. Er is zeker geen sprake van een knock-out-bod.

Overnames zijn er in alle soorten en maten. Maar DocData en het Amerikaanse Ingram Micro hebben een wel heel aparte handelswijze om een beursbedrijf te ontmantelen.

Micro, ’s werelds grootste distribiteur van ict-producten en diensten, maakte vorige maand bekend een bod van 155 miljoen euro uit te brengen op het goed draaiende e-commerce onderdeel van DocData. Dit onderdeel houdt zich bezig met de afhandeling van bestellingen voor webwinkels.

In Nederland is bijvoorbeeld Bol.com, V&D en De Bijenkorf klant. Maar ook in bijvoorbeeld het Verenigd Koninkrijk, Polen, en Duitsland is de DocData-divisie actief.

Micro wil het matig draaiende kleinere onderdeel IAI, dat bijvoorbeeld machines maakt om paspoorten te beveiligen, niet hebben. Beleggers blijven na afronding van de transactie dus achter met deze activiteiten, en een zak geld voor de e-commerce activiteiten.

Done deal

Door de structuur van de transactie is de deal eigenlijk al beklonken.

Aandeelhouders moeten in december in een speciale aandeelhoudersvergadering formeel nog instemmen met de verkoop. Maar, zo meldt het overnamepersbericht: “aandeelhouders, die tezamen 63,9 procent van het aandelenkapitaal vertegenwoordigen, hebben onvoorwaardelijk toegezegd in te stemmen met de transactie”.

DocData zal de verkoopopbrengst van 155 miljoen euro minus de gemaakte kosten voor de transactie, de afwikkeling van een aandelenplan voor de directie en een injectie in de achterblijvende activiteiten, bij elkaar 8 miljoen euro, uitkeren als een superdividend. Dit komt neer op een uitkering van 21 euro per aandeel.

Doordat de Amerikanen voor deze alternatieve route kiezen en niet een (formeel) bod op alle aandelen doen, hebben minderheidsaandeelhouders – circa 35 procent van het aandelenkapitaal –nauwelijks mogelijkheden om het bod aan te vechten, bijvoorbeeld bij een rechter.

Dit is een saillant gegeven, omdat er in de markt vraagtekens zijn of het huidige bod van de Amerikanen een accurate weerspiegeling is van de werkelijke waarde van het onderdeel.

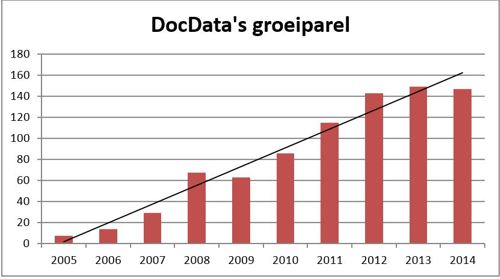

Een groeiparel

De omzet van het e-commerceonderdeel van 7,5 miljoen euro in 2005 tot circa 147,1 miljoen euro eind vorig jaar. Dat is bijna 40 procent per jaar.

In 2014 zakte de omzet iets terug omdat de Duitse webwinkel Zalando besloot de logistieke afhandeling zelf te gaan doen. Hierdoor verloor DocData 22 miljoen euro aanopbrengsten. Het verlies is inmiddels weer ingelopen: in het derde kwartaal van dit jaar nam de omzet weer met bijna 30 procent toe.

“Onze klanten blijven groeien en de toegenomen verkopen die werden gerealiseerd compenseerden ruimschoots het vertrek van een aantal van onze klanten in Duitsland”, aldus de kwartaalupdate.

Gegeven de verwachte groei van het aantal internetbestellingen oogt de waardering van het bod van 9,5 keer het bedrijfsresultaat mager.

Ook bij vergelijkbare transacties in het verleden lagen de waarderingen aanzienlijk hoger, zo blijkt uit een overzicht van analistenhuis SNS Securities. Zo betaalde Ebay in 2011 voor ruim 20 keer het bedrijfsresultaat (ebitda) voor GSI Commerce.

Vreemd proces

Topman Michiel Alting von Geusau, die na de overname aanblijft als topman, vertelde persbureau ANP dat Micro een stuk meer bood dan andere gegadigden waar het bedrijf mee onderhandelde.

De vraag is wat DocData heeft bewogen tot een plotselinge verkoop van de e-commercepoot. En waarom DocData beleggers niet eerder heeft verwittigd dat het onderdeel kennelijk in de etalage stond. Beleggers viel rauw op hun dak dat er al sinds de zomer een ‘te koop’-bord in de tuin bleek te staan.

Bedrijven als Ballast Nedam, Fagron en Macintosh maakten recent wel duidelijk richting beleggers dat er mogelijk interesse is van buitenstaanders. Dit is niet alleen een signaal naar de markt dat het bedrijf te koop staat en iedereen dus een bod kan uitbrengen. Ook stijgt de koers, waardoor de kans op een hoger overnamebod aanzienlijk is.

Op de dag van de overname steeg het aandeel met slechts 5,8 procent tot 21,76 euro (de markt kent een lage waardering toe aan het bedrijf dat over blijft).

Bij de meeste overnameaankondigingen stijgt de koers ten minste 25 procent, in lijn met de geboden overnamepremie.

Winner takes it all

Topman Alting von Geusau gaf in de financiële pers aan dat de e-commercetak te klein is om zelfstandig de groeiambities van grote klanten te kunnen bijbenen.

Onder de vleugels van Micro wil het concern de investeringen opschroeven om de capaciteit uit te breiden en bestelsystemen te automatiseren.

De markt voor afhandeling van webbestellingen is competitief en nieuwe toetreders met diepere zakken dan DocData zoals DHL en PostNL staan te popelen om marktaandeel te winnen. Hierdoor zullen aanbestedingstrajecten steeds competitiever worden, zoals DocData ook aangeeft in haar derde kwartaalupdate.

De industrie – zeg maar alles wat zit tussen een muisklik bij Bol.com om een elektrische tandenborstel te bestellen en de levering van het product de daaropvolgende dag – vertoont tekenen van een zogeheten winner-takes-it-all-markt.

Alleen de grootste speler heeft voldoende schaal om te overleven. DocData was altijd de grootste onder de kleine partijen, en blijkbaar denken bestuurders en commissarissen dat het concern via deze route kans heeft om een winnaar te worden.

De grote vraag blijft waarom DocData nooit haar beursnotering heeft gebruikt om deze groei te financieren.

De achterblijvers

Het onderdeel IAI – dat productiesystemen bouwt, verkoopt en onderhoudt – blijft na afronding van de transactie achter in het beursgenoteerde Docdata.

DocData geeft aan dat “de strategische opties voor dit onderdeel worden onderzocht”. Het bedrijf voert naar eigen zeggen gesprekken met verschillende partijen.

Beleggers hoeven niet te rekening op de hoofdprijs. De IAI-divisie is niet alleen veel kleiner dan de nu verkochte e-commercepoot, 21,6 miljoen euro omzet versus 147,1 miljoen euro, het onderdeel presteert ook ondermaats.

“Met betrekking tot IAI moeten we constateren dat we niet in staat zijn gebleken de ambitieuze groeiplannen te realiseren”, aldus de derde kwartaalcijfers.

Het onderdeel stevent af op een verlies voor dit jaar en het zal nog een hele kluif zijn om in 2016 zwarte cijfers te schrijven.

Mocht een verkoop slagen, dan komt een beurshuls beschikbaar voor geïnteresseerden die daarin nieuwe activiteiten zouden kunnen onderbrengen.

Belasting

Ondanks het magere bod, kiezen beleggers eieren voor hun geld.

Een reden dat grote beleggers het bod toch accepteren, zou samen kunnen hangen met het feit dat de transactie in één keer een groot deel van de waarde van de aandelen op hun rekening in cash krijgen bijgeschreven.

Doordat aandelen in DocData slecht verhandelbaar zijn, is het moeilijk voor beleggers hun stukken van de hand te doen tegen de koers die op de borden staat.

Wel lijken er fiscale implicaties door de constructie van de deal. Het is de vraag of alle buitenlandse institutionele beleggers de 15 procent belasting op het superdividend van 21 euro kunnen terugvorderen. Voor hen wordt een bod dat al mager is nog magerder.

DocData geeft aan twee weken voor de buitengewone aandeelhoudersvergadering de circulaire, informatie die nodig is om de deal te beoordelen, op de website te zetten.

De indruk van een haastklus wordt gewekt. Er lijkt Micro veel aangelegen dat de deal nog voor het einde van het jaar is afgerond.

Ondertussen kan er een alternatieve bieder opduiken. Die moet ten minste 24 euro per aandeel voor het hele bedrijf bieden. De kans dat een partij opduikt die dat wil doen, lijkt niet bijster groot.