Gilde wil na de overname van het Twentse textielconcern TenCate ook handelshuis Reesink kopen. De parallellen tussen de beide overnamepogingen zijn er. De waardering is matig, er zijn geen recente bedrijfscijfers en het bestuur van de prooi is gemasseerd en mag met de bieder mee investeren.

Terwijl de bekritiseerde overnamepoging van TenCate maandenlang voortsleepte was Gilde in het grootste geheim ook druk met een ander overnamedossier.

In de bestuurskamer van het Apeldoornse Reesink probeerde de durfinvesteerder het handelshuis de afgelopen periode ook warm te maken voor een overname.

Daarin is Gilde geslaagd, zo meldden beide partijen maandagochtend 8 februari voorbeurs. De bieders willen 101 euro per aandeel (eigenlijk certificaat van een aandeel) Reesink betalen, volledig in contanten. Die biedprijs is inclusief het dividend over het onlangs afgesloten boekjaar.

Drie in het oog springende aspecten van het voorgenomen bod op Reesink.

1. Samenwerking met huidige Reesink-beleggers

Opvallend is dat Gilde het bod uitbrengt in samenwerking met huidige Reesink-beleggers Navitas (vehikel van textielboer Jan Zeeman) en Todlin (investeringsvehikel van Van Beuningen).

Zij hebben volgens de laatst beschikbaar gestelde informatie ongeveer 17,5 procent van Reesink in handen.

Dat een aantal zittende beleggers mag meedoen met de biedende partij is een noviteit. In eerdere overnames door private equity, waaronder onlangs nog TenCate en eerder al medisch leverancier Mediq en softwarebedrijven Exact en Unit4, waren zij uitgesloten van deelname in het niet beursgenoteerde bedrijf. Vooral bij Mediq en TenCate kwam dat het management (dat wel mocht mee investeren) en de biedende partij of veel kritiek te staan. Bij een overname door een strategische partij, denk aan FedEx dat TNT zal opslokken of het Japanse Recruit dat een eind december een bod uitbracht op uitzendgroep USG, is het vanzelfsprekender dat geen plaats voor de zittende aandeelhouders is omdat zij de integratie tussen beide bedrijven in de weg kunnen staan.

Maar het mogen meedoen van een selectief groepje bestaande aandeelhouders roept tegelijkertijd de vraag op hoe die selectie tot stand is gekomen en hoe de onderhandelingen zijn verlopen. Het lijkt erop dat beleggers met een belang van minder dan 5 procent niet mogen participeren met Gilde en beide andere partijen.

Navitas en Todlin verkopen hun Reesink-stukken en herinvesteren die opbrengst samen met een aanvullende kapitaalinjectie in het niet beursgenoteerde Reesink. Vijf andere grootaandeelhouders stappen wel definitief uit Reesink.

Inclusief van de toezeggingen van deze twee beleggers is inmiddels ruim 73 procent van de grootaandeelhouders akkoord met het bod.

Reesink bestaat inmiddels 230 jaar en levert producten en machines aan boeren, golfbaanexploitanten, overheden en groenvoorziening bedrijven. Reesink-bestuursvoorzitter Gerrit van der Scheer en zijn financiële rechterhand mogen meedoen met Gilde en krijgen een participatieregeling.

2. Premie allesbehalve genereus

Het bod van 101 euro per aandeel inclusief dividend over 2015 biedt beleggers een uitstapmogelijkheid in een beursfonds waarvan de certificaten beperkt verhandelbaar zijn.

Op een goede dag gaan slechts honderden aandelen van hand tot hand gaan.

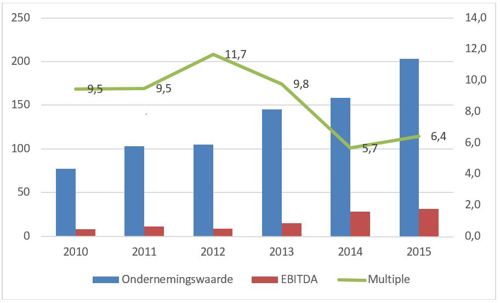

Maar het is de vraag of de overnameprijs voldoende recht doet aan het perspectief van de onderneming. Het bod waardeert alle uitstaande stukken op ongeveer 140 miljoen euro. Als daar de netto schuld van 65,6 miljoen (stand halverwege 2015) bij op wordt geteld, komt de ondernemingswaarde op 205 miljoen euro.

Het verwachte bedrijfsresultaat voor het zojuist afgesloten boekjaar 2015 van circa 31,6 miljoen euro past circa 6,5 keer in de ondernemingswaarde waarop Gilde Reesink waardeert.

Een analyse van de financiële historie laat zien dat dit allesbehalve een genereuze waardering is.

Overnamebod Reesink allesbehalve genereus

Hierbij dient wel de kanttekening geplaatst te worden dat de overname van onderdeel Material Handling van de familie Pon in 2013 het bedrijfsprofiel ingrijpend veranderde.

De destijds aangekochte activiteiten – de verkoop en verhuur van vorkheftrucks en schoonmaakmachines – hebben lagere marges dan de oorspronkelijke activiteiten van Reesink (voornamelijk landbouwmachines).

Maar ook ten opzichte van branchegenoten oogt het bod niet royaal. Zo handelen de Britse branchegenoten Brammer en Wholesey tegen een aanzienlijk hoger verhoudingsgetal (multiple) van circa 9,5 keer.

Ook blijkt uit de voorwaarden van het bod dat het dividend beleggers aan de neus voorbij gaat. Martijn Den Drijver van SNS Securities – de enige analist die microcap Reesink volgt – hield rekening met een dividenduitkering van 6,30 euro per aandeel in mei dit jaar.

Als gecorrigeerd wordt voor een dividend in die orde van grootte, zakt de ebitda-multiple tot nog slechts iets boven de 6.

3. Geen actuele cijfers

Bij een overnameaankondiging in de tweede week van februari passen op zijn minst enkele voorlopige cijfers over het onlangs afgesloten boekjaar. Maar die geeft Reesink in het begeleidende persbericht niet.

Omdat Reesink geen kwartaalcijfers publiceert, moeten beleggers het doen met de halfjaarcijfers over 2015, die topman Van der Scheer eind augustus bekendmaakte. Dat is inmiddels alweer ruim een half jaar geleden.

De VEB roept Reesink op beleggers een (voorlopige) indicatie te geven van enkele financiële kerncijfers over 2015, waaronder in ieder geval de omzet, het bedrijfsresultaat (ebitda), de winst na afschrijvingen op vaste en immateriële bezittingen (ebit) en het nettoresultaat. Alleen na publicatie van deze cijfers kan een belegger het bod op haar merites beoordelen.

Bieder Gilde verschafte beleggers begin januari in het tumultueuze overnameproces van Ten Cate na aandringen van de VEB ook inzicht in de voorlopige cijfers van het kunstvezelbedrijf.