In ruil voor hogere prijzen heeft Akzo haar klanten langere betaaltermijnen moeten geven. Het gevolg is torenhoog werkkapitaal en een rendement-op-kapitaaldoelstelling die verder weg lijkt dan ooit.

“Het betere plan”, zo bestempelde voormalig topman Ton Büchner Akzo’s zelfstandige strategie en doelstellingen in april vorig jaar vlak nadat het werd benaderd voor een overname.

Die strategie zou “meer waarde, meer zekerheid en minder risico” voor aandeelhouders betekenen dan het bod van het Amerikaanse PPG, dat uiteindelijk zou oplopen tot 96,75 euro per aandeel.

In maart dit jaar liet ceo Thierry Vanlancker weten een rotsvast vertrouwen te hebben in de financiële doelstellingen voor 2020, maar werd de strategie om de targets te behalen wel aangepast.

Waar Büchner voor het behalen van de doelstelling inzette op forse (omzet)groei, legt Vanlancker de nadruk op zaken waar het bedrijf meer grip op over heeft: kostenbesparingen, marge en rendement.

Een opgewekte Vanlancker liet deze week bij de halfjaarcijferpresentatie weten dat AkzoNobel “op schema ligt om de doelstellingen voor 2020 te halen”.

Prijsmacht

Een opsteker is dat er eindelijk contouren zichtbaar worden van enige prijszettingsmacht. De verkopers van AkzoNobel verhoogden de prijzen in het tweede kwartaal met 5 procent om stijgende grondstofprijzen te compenseren.

Door de hogere prijzen daalde de afzet (het volume) weliswaar met 3 procent, maar kon AkzoNobel wel – geschoond voor valuta-effecten – een omzetgroei van 2 procent laten zien.

De terugkerende boodschap van het bestuursduo Vanlancker en CFO Maarten de Vries was duidelijk: niet het aantal potten verf dat we verkopen doet er toe, maar de prijs die we krijgen.

Toch blijft onderaan de streep de winst onder druk staan door aanhoudende grondstofprijsinflatie, eenmalige lasten en nadelige valutaeffecten. De aangepaste operationele winst daalde met 23 procent tot 225 miljoen euro.

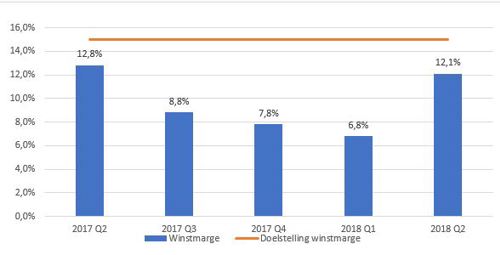

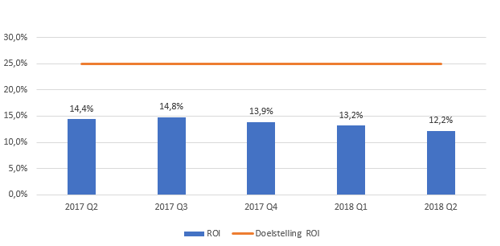

Ook de doelstellingen – een winstmarge van 15 procent en een rendement op geïnvesteerd kapitaal (ROI) van ten minste 25 procent – lijken verder weg dan ooit.

De terugval van de marge – van 12,8 procent tot 12,1 procent – lijkt nog te overzien, maar de val van de ROI van 14,4 procent tot 12,2 procent is zorgwekkend. Dat is minder dan de helft van de 25 procent die eind 2020 uit de spreadsheet moet rollen.

Uitruil

De terugval van ROI lijkt te maken te hebben met het feit dat het moeilijk is voor AkzoNobel om twee ballen tegelijk in de lucht te houden.

Het heeft er alle schijn van dat Akzo weliswaar hogere prijzen in rekening weet te brengen bij klanten, maar dat zij alleen over de streep kunnen worden getrokken met voor hen gunstige betalingscondities, zoals later betalen.

Dit is af te lezen aan de debiteurenpositie op de balans, oftewel facturen die uitgestuurd maar nog niet betaald zijn. Deze post nog niet betaalde facturen liep met 414 miljoen euro op tot 2,1 miljard euro.

Hoewel er seizoeneffecten spelen geeft CFO De Vries tijdens de cijferpresentatie aan dat de hoge debiteurenpositie “duidelijk een aandachtspunt is”. In de tweede helft moet de focus en discipline terugkomen om rekeningen sneller te innen.

Doordat – volgens AkzoNobel als gevolg van hogere grondstofkosten – ook de voorraden toenamen met 78 miljoen euro en dit niet (voldoende) gecompenseerd werd door toeleveranciers zelf later te betalen (crediteurenpositie: plus 38 miljoen euro), steeg het netto-werkkapitaal flink - van 927 miljoen euro tot 1,381 miljard euro.

Het werkkapitaal als percentage van de verkopen stond eind tweede kwartaal op 14,1 procent, tegenover 11,5 procent een jaar eerder.

In de winst-en-verliesrekening ziet een belegger niets terug van Akzo’s uitruil tussen winst(marge) en betalingscondities.

Het lijkt aannemelijk dat zonder de gunstige betaalvoorwaarden de marge verder onder de druk zou hebben gestaan. Met een marge van 12,1 procent lijkt de doelstelling van 15 procent nog niet eens zo ver uit het zicht.

Weinig realistisch

Ondertussen vreet het slechte werkkapitaalmanagement de kasstroom danig aan. De operationele kasstroom was in de eerste helft van het jaar 441 miljoen euro negatief.

Ook drukt het hogere kapitaalsbeslag de ROI omlaag. Voornamelijk door de ongunstige ontwikkeling van het werkkapitaal steeg de post geïnvesteerd kapitaal van 6 tot 6,6 miljard euro. Tel daar dalende winsten bij op en het is duidelijk waarom het rendement de laatste kwartalen alleen maar achteruit kachelt.

Het doet afvragen of een ROI van 25 procent realistisch is. En het geeft te denken dat na een aanpassing van het bonusbeleid in de aandeelhoudersvergadering van dit jaar het belang van marge aanzienlijk zwaarder weegt dan van de ROI.

Marine blijft lastig

Binnen de coatingstak blijft AkzoNobel last houden van forse tegenwind bij de marine-activiteiten. Daar daalde de omzet met 10 procent tot 340 miljoen euro. De daling was 5 procent tegen constante wisselkoersen.

Bij de cijferpresentatie sprak CEO Vanlancker van een “vlak herstel”. De topman gaf aan dat het onderhoud van schepen doorgaat – “corrosie houdt geen rekening met recessies” – maar dat de bouw van nieuwe vaartuigen maar mondjesmaat op gang komt.

Daar komt bij dat het volgens AkzoNobel circa anderhalf jaar duurt voordat een gebouwd schip van een coating moet worden voorzien. In Akzo’s outlook wordt aangegeven dat de marktcondities voor marine en coatings “uitdagend blijven”.

Vanlancker benadrukte ook dat AkzoNobel bij het aangaan van nieuwe projecten in de krimpende marine-markt buitengewoon kieskeurig is en marge boven volume laat prevaleren. Naar eigen zeggen heeft Akzo in het laatste kwartaal tegen een aantal deals “nee” gezegd.

“Onze rekenmachines laten zien dat het bij het huidige grondstofprijsniveau onmogelijk is om geld te verdienen op sommige projecten die we voorbij hebben zien komen”, aldus de Belgische voorman van AkzoNobel.

| Wat verder opvalt in de kwartaalcijfers |

|