Unilever weet weliswaar meer producten te verkopen maar slaagt er al drie kwartalen op rij niet in de prijzen noemenswaardig te verhogen. Unilever wijst vooral op de hogere afzet, maar laat in het ongewis hoe het haar prijszettingsmacht weer denkt te kunnen heroveren.

Unilever had al gewaarschuwd. Maar nu de definitieve cijfers er zijn is het toch even schrikken.

De levensmiddelengigant, bekend van merken als Ben & Jerry, Dove en Helmann’s mayonaise, zag de verkopen in het tweede kwartaal maar mondjesmaat toenemen met 1,6 procent. Dat is de laagste groei in ten minste 40 kwartalen.

Toegegeven, het concern waarschuwde enkele maanden geleden al aan dat de omzet onder druk zou komen te staan vanwege stakingen in Brazilië. In deze flinke afzetmarkt legden truckers elf dagen het werk neer uit protest tegen de hoge benzineprijzen. Winkels konden niet bevoorraad worden, waardoor schappen leeg bleven, en de verkopen een flinke knauw kregen.

Zonder de Braziliaanse schade zou de omzetgroei 2,8 procent geweest zijn. Dat is overigens nog altijd minder dan de ondergrens van de doelstelling van tussen de 3 en 5 procent voor dit jaar.

CEO Paul Polman bevestigde bij de jaarcijferpresentatie dat de jaardoelstelling intact blijft, mede door inhaalvraag uit Brazilië.

Meer voor minder

Het is niet fair Unilever af te rekenen op een moeilijk kwartaal, maar ook de langjarige omzettrend is zorgwekkend. Die is behoorlijk negatief.

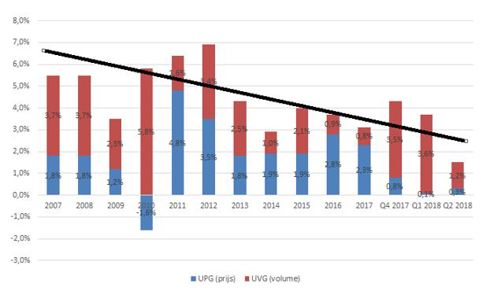

Niet alleen de hoogte, maar ook de samenstelling van de omzetgroei baart zorgen. Waar groei in het verleden grotendeels kwam uit prijsverhogingen, is deze de laatste drie kwartalen vrijwel volledig gedreven door een hogere afzet (Unilever noemt dit volume).

Het afgelopen kwartaal kon Unilever de prijzen maar met 0,3 procent verhogen. In de twee daar aan voorafgaande kwartalen was dat 0,1 (eerste kwartaal 2018) en 0.8 procent (vierde kwartaal 2017).

Het gebrek aan prijszettingsmacht (“pricing power”) zou een signaal kunnen zijn dat de aantrekkingskracht van de merkenportefeuille – ruim 400 merken waaronder 13 “billion dollar brands” – begint te eroderen.

Het lukt Unilever namelijk al langer nauwelijks om prijzen in Europa en Noord-Amerika te verhogen vanwege het ontbreken van inflatie en hevige concurrentie. Alleen met innovaties, denk aan Magnum met praline-vulling en onzichtbare deodorant van Rexona, probeert Unilever in dit deel van de wereld prijserosie een halt toe te roepen.

Een punt van zorg is dat het ook steeds lastiger lijkt om prijzen op te krikken in opkomende markten (bijna 60 procent van de omzet). De levensmiddelengigant groeide hier met 3,1 procent, maar dat kwam voornamelijk door hogere volumes (2,3 procentpunt). Het halfjaarrapport tekent zuinigjes op dat “prijsgroei bescheiden was in een lage inflatieomgeving”.

Topman Polman spreekt over een “solide volume gedreven groei”. Maar los van het gevaar van verminderde pricing power, moet duidelijk zijn dat voor aandeelhouders prijsverhogingen vele malen aantrekkelijker zijn dan een hogere afzet.

Een hogere prijs vloeit immers direct naar de bottom line, terwijl voor een hogere afzet kosten moeten worden gemaakt. Overigens kan door groei van het volume de marge wel een impuls krijgen omdat vaste kosten – denk aan marketing, R&D en andere overhead – over meer verkochte producten uitgesmeerd worden.

Unilever en Heinz

Unilever mag dan magere groei laten zien, met de winstmarge gaat het uitzonderlijk goed.

De operationele marge klom sinds halverwege 2017 met 0,8 procentpunt tot 18,6 procent. Het bedrijf ligt hiermee goed op koers om de 2020-doelstelling te halen van 20 procent.

Hoewel ceo Paul Polman het nooit over zijn lippen zal krijgen, begint Unilever steeds meer op voormalig belager Kraft Heinz te lijken.

In februari vorig jaar zag Kraft Heinz veel potentie in een huwelijk tussen beide bedrijven. Unilever bedankte voor het aanzoek, maar let sindsdien scherper op marges door overtollig vet uit de organisatie te snijden en scherper op de kosten te letten.

Zo is het vliegverkeer van managers aan banden gelegd en worden marketinggelden efficiënter ingezet, bijvoorbeeld door reclamecampagnes langer te laten draaien en minder adviseurs in te huren.

Ook laat Unilever de balans meer zweten. Dat is duidelijk terug te zien aan de nettoschuld die toenam van 13,8 miljard euro halverwege 2017 tot bijna 25 miljard euro eind juni. Door de lagere rente – de gemiddelde rentetarieven daalden van 3,1 procent tot 1.9 procent – stegen de rentelasten overigens nauwelijks.

De ultieme balanceer act voor Unilever is het vinden van de juiste balans tussen marge en groei, met het risico dat er te veel in vlees wordt gesneden en te weinig in merken wordt geïnvesteerd.

Bestendig verdienmodel

Op de langere termijn moet Unilever een strategisch antwoord vinden op de verschuiving van een fysieke naar een online wereld. Online startups en vooral platforms als Amazon en Alibaba kunnen het verdienmodel van Unilever op zijn kop zetten.

De kracht van Unilever’s merkenportefeuille is in de afgelopen decennia immens geweest, en de motor geweest achter een zeer aantrekkelijk aandeelhoudersrendement in de laatste decennia.

Supermarkten kunnen niet om Unilever heen, en in de perceptie van klanten staan merkproducten garant voor kwaliteit (waarvoor een premie wordt betaald).

Maar is het bakje slagroomijs van Hertog of de mayonaise van Calvé werkelijk lekkerder dan de vele goedkopere alternatieven?

Het internet legt alles bloot. Zo behoren producten - met of zonder merkje – die veel positieve recensies krijgen op Amazon tot de artikelen die het best verkocht worden. Niet vreemd dat Amazon gebruikers van het platform schijnt te betalen om recensies te schrijven voor de inmiddels meer dan 100 private-label producten die het verkoopt.

Het moet duidelijk zijn dat Amazon bij voorkeur eigen merken – en niet die van Unilever – bovenaan laat verschijnen na een zoekopdracht. Dit zou overigens ook moeten gelden voor de thuisbezorgdiensten van reguliere supermarkten, zoals Albert van Ahold.

Spraak bedreiging

Het is niet dat Unilever zich onbewust is van dit risico. "De digitale revolutie kan hele industrieën wegvagen", aldus ceo Polman tijdens de aandeelhoudersvergadering van mei dit jaar.

De opkomst van zoekopdrachten voor online aankopen via stem - “voice”, denk bijvoorbeeld aan Alexa van Amazon - in plaats van via het toetsenbord, maakt deze dreiging groter.

"Van alle disruptieve ontwikkelingen op technologisch vlak, is voice één van de meest ontwrichtende. Als het gaat om ingesproken zoekopdrachten moet je nummer één of twee zijn, want voor het derde product op lijst is geen toekomst”, aldus CFO Pitkethly onlangs in de Wall Street Journal.

Het is positief dat Unilever dit digitale risico erkent, maar een geloofwaardig antwoord op de (potentiële) machtsverschuiving van "merk"-bedrijven naar digitale platforms als Amazon heeft het levensmiddelenconcern nog niet gevonden.

| Polman’s laatste halfjaarcijfers |

|

Beleggers houden er rekening mee dat dit de laatste halfjaarcijfers zullen zijn onder het bewind van ceo Paul Polman. Polman is sinds begin 2009 de hoogste man bij Unilever en zijn commissarissen, onder leiding van voormalig Bayer-topman Marijn Dekkers, zouden de zoektocht naar een nieuwe topman inmiddels zijn gestart. Vorig jaar nam de fabrikant van Axe, Magnum en Ariel al een voorschot op de entree van een nieuwe bestuursvoorzitter. Toen maakte het Brits-Nederlandse bedrijf bekend vele miljoenen euro’s in Unilever-aandelen te willen betalen om een opvolger van Polman los te weken bij zijn of haar huidige werkgever. In de aandeelhoudersvergadering van afgelopen mei werd bovendien een nieuw beloningsbeleid gepresenteerd dat kan leiden tot hogere resultaatsafhankelijke bonussen. Terwijl onder het oude plan de totale beloning op maximaal 11,3 miljoen euro kon uitkomen, is dat voortaan 13,8 miljoen euro. Het tijdperk Polman zal de boeken ingaan als de periode waarin Unilever afscheid nam van haar dubbele nationaliteit. Eind oktober mogen aandeelhouders stemmen over de definitieve verhuizing naar Rotterdam. Daarmee gaat de ingewikkelde duale structuur - met én een Brits, én Nederlands paspoort - die Unilever decennialang kenmerkte overboord. Dat betekent ook dat op de Amsterdamse beurs voor het eerst volwaardige Unilever-aandelen zullen worden verhandeld in plaats van de huidige certificaten. Deze certificaten geven in beginsel geen stemrecht in aandeelhoudersvergaderingen. Polman en zijn financiële directeur Graeme Pitkethly hebben de afgelopen maanden verhitte discussies gehad met enkele institutionele beleggers. Door de verhuizing naar Nederland en het aannemen van alleen de Nederlandse rechtsvorm (NV) wil indexaanbieder FTSE Unilever namelijk niet langer in haar index opnemen. Omdat veel vermogensbeheerders en pensioenfondsen deze FTSE 100 index volgen en op die wijze in Unilever beleggen, zal dat door het uitsluiten van het Unilever-aandeel niet langer eenvoudig kunnen. Deze beleggers zullen hun portefeuilles dus moeten aanpassen als zij in Unilever willen blijven beleggen. |