De kleinste bank van Nederland staat op het punt om overgenomen te worden door ’s werelds grootste durfinvesteerder. Op het moment zijn de waarderingen van alle Nederlandse banken laag, maar waarom zijn de Amerikanen uitgerekend geïnteresseerd in NIBC?

Een overname is meestal verrassend, maar toch komt het bericht dat NIBC op het punt staat om overgenomen te worden niet helemaal uit de lucht vallen.

Het is namelijk niet bepaald een geheim dat NIBC’s grootste aandeelhouder JC Flowers (61 procent) al meer dan een decennium probeert van zijn aandelen in de bank af te komen. Maar dat Blackstone, het grootste private equity fonds ter wereld, interesse heeft in NIBC zullen weinig beleggers hebben zien aankomen.

De Amerikanen zijn bereid 9,85 euro per aandeel in contanten te betalen voor het kwart van de aandelen dat vrij verhandelbaar is. De twee grootste aandeelhouders JC Flowers en Reggeborgh, het investeringsvehikel van de bouwfamilie Wessels, hebben al een akkoord met Blackstone.

De overnamegesprekken zijn in een ver gevorderd stadium en het bestuur en commissarissen zegt ‘de haalbaarheid en voordelen van de potentiële transactie te onderzoeken'.

De vraag blijft hoe ’s wereld grootste durfkapitalist - Blackstone heeft wereldwijd ruim 500 miljard euro aan investeringen onder beheer - terecht is gekomen bij de kleine Nederlandse bank?

Slipstream

Blackstone slaat toe op het moment dat Europese banken in het verdomhoekje zitten.

Vrijwel alle banken handelen (ver) onder de waarde van het eigen vermogen volgens de boekhouding. Dit eigen vermogen is niets anders dan het saldo van de totale boekwaarde van investeringen van een bank – denk aan bedrijfsleningen, kredieten en hypotheken – en het vreemd vermogen dat is aangetrokken om de bezittingen te kunnen financieren.

Denk hier aan spaargeld, deposito’s maar in het geval van NIBC nog altijd veel obligaties en andere financiele instrumenten.

De Europese banksector wordt geplaagd door boetes voor het onvoldoende screenen van klanten op witwasrisico’s. Ook zorgt regeldruk van een steeds strengere toezichthouder voor flink hogere (personeels)kosten en tot overmaat van ramp eroderen rentemarges omdat de rente inmiddels het nulpunt heeft bereikt.

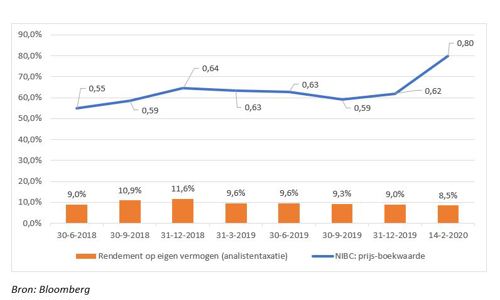

Het bod van rond de 1,4 miljard euro voor alle aandelen waardeert NIBC ondanks de gestegen koers nog altijd op slechts 80 procent van de boekwaarde van de bank.

Ander beestje

Wellicht is Blackstone gevallen voor het verhaal van NIBC (zelf) dat het een ander beestje is dan de grootbanken.

En hier valt iets voor te zeggen. Zo ligt NIBC’s kostenratio op een respectable 46 procent, voornamelijk omdat de Haagse bank geen uitgebreid – en steeds onnodiger – kantorennetwerk heeft. Bij de grootbanken ABN Amro en ING staat tegenover iedere euro aan inkomsten een kostenpost van respectievelijk 61 en 57 cent.

NIBC is door haar businessmodel en lokalere schaal bovendien minder kwetsbaar voor boetes en regeldruk in verband met witwasaffaires. Waar de grote banken worden geconfronteerd met potentiele boetes en hoge kosten om klantendossiers door te spitten op mogelijke witwaspraktijken lijkt dit NIBC bespaard te blijven.

Maar op andere vlakken lijkt NIBC wel degelijk op een grootbank. NIBC gaat er prat op dat het in lucratieve takke nichetakken actief is, zoals de markt voor vastgoedleningen voor kleine en grote beleggers en op maat gemaakte hefboomleningen voor durfkapitalisten. Maar de concurrentie wordt ook hier heviger. Bovendien eisen toezichthouders hogere kapitaalbuffers voor dit soort speciale leningen.

Een blik op de winst-en-verliesrekening van 2018 – NIBC publiceert haar resultaten over twee weken – laat zien dat NIBC nog altijd sterk afhankelijk is van de renteinkomsten. Van de operationele winst van 551 miljoen euro kwam maar liefst 427 miljoen euro uit de rentemarge.

Op termijn zal de lage rente en vlakke yield curve NIBC even hard raken als de Nederlandse grootbanken

Economisch verlies

Gegeven alle problemen die spelen kan niet direct worden gezegd dat een lage marktwaardering duidt op een koopje.

Hiervoor moet ook het rendement dat de bank behaalt op dit eigen vermogen in ogenschouw worden genomen.

Een bank als NIBC zou voor de vuist weg minimaal 10 procent rendement moeten maken, omdat het risico navenant is. Vergeet hierbij niet dat met een BBB (Fitch) en BBB+ (S&P) oordeel van de kredietbeoordelaars de kredietwaardigheid aanzienlijk lager lijkt dan bij de grootbanken.

Analisten verwachten dat NIBC over heel 2020 een rendement zal boeken van rond de 8,5 procent. Eind 2018 bedroeg dit rendement nog 11,6 procent.

Naast het feit dat het beleggers mogelijk vraagtekens zetten bij de waarde van investeringen die in de boeken staan vertelt de korting op de beurs ook dat beleggers er rekening mee lijken te houden dat elke euro winst die de komende jaren wordt geherinvesteerd in de bank onvoldoende oplevert om aandeelhouders te bekoren.

De optelsom van alle – in puur economische zin – verliezen die NIBC naar verwachting zal boeken in de komende jaren is een belangrijke verklaring voor het gat in boek- en marktwaarde.

In zekere zin eet NIBC – en alle andere banken die onder boekwaarde noteren – zichzelf langzaam op.

Zolang het rendement ondermaats is doen banken er goed aan om in plaats van winsten te herinvesteren juist dividend uit te keren. Gezien de royale dividenden, ook van NIBC, lijken banktopmannen in Europa op de hoogte van hun beperkte verdiencapaciteit.

Opkrikken

Zoals bij iedere durfkapitalist zal Blackstone een draaiboek klaar hebben liggen om het rendement van NIBC op te krikken.

Zoals aangegeven lijkt de ruimte om te snoeien in de kosten – een belangrijk recept van private equity – beperkt. NIBC’s kostenefficiency-ratio ligt met 46 procent al veel lager behoorlijk dicht tegen het middellange termijn doel van onder 45 procent.

Wel zullen de activiteiten nog eens tegen het licht worden gehouden, al lijkt NIBC hier al mee begonnen. De bank maakte vorige maand nog bekend dat een deel van de diensten voor zakelijke klanten – obligatiehandel, aandelenresearch en aandelenuitgiftes – beëindigd zou worden. Per april moeten 50 werknemers vertrekken. Het was al langer bekend dat deze activiteiten de bank alleen maar geld kosten.

Ook is niet uitgesloten dat de Amerikanen in de luwte zullen proberen de rentemarge te verbeteren door risicovoller te investeren en kan wellicht scherper aan de wind worden gezeild met kapitaalbuffers.

Maar ook hier lijkt de marge beperkt omdat DNB en zelfs de ECB in Frankfurt de handel en wandel bij – zowel bij goedkeuring van de overname als daarna – de bank in de gaten zullen houden.

Het prikkelt de fantasie wat Blackstone – toch niet bepaald het domste jongetje van de klas – van plan is met NIBC.

In de markt wordt gespeculeerd dat de Amerikanen wellicht andere kleine banken – al dan niet momenteel in handen van verzekeraars – zullen opkopen om te profiteren van meer schaalvoordelen.

Dit zou in navolging zijn van private equity fondsen die (gesloten) levensverzekeringboeken van Europese verzekeraars hebben overgenomen, waaronderVivat door Athora. Blackstone had overigens ook interesse in Vivat maar uiteindelijk ging een andere durfkapitalist er mee aan de haal.

Afscheid

Grootaandeelhouder JC Flowers heeft in ieder geval aangegeven al zijn stukken aan te melden en zal de nieuwe avonturen van NIBC dus niet meer meemaken.

Het is opvallend dat de Amerikaan genoegen neemt met 8,93 euro per aandeel. Dat is bijna 10 procent onder het bod dat de andere aandeelhouders krijgen. Het is hoogst ongebruikelijk dat bij overnames verschillende prijzen worden betaald voor hun aandelen.

Het geeft aan dat het geduld van Flowers op was en dat de Amerikaan wellicht weinig fiducie meer had in de toekomstige verdiencapaciteit van NIBC.

|

VEB vraagt opheldering over gestegen koers |

|

* Het bod van Blackstone van 9,85 euro per aandeel ligt 8 procent bovend de slotkoers van donderdag. |