Shell waarschuwde dinsdag dat het bij de komende kwartaalcijfers tot 27 miljard dollar zal afwaarderen op bezittingen als gevolg van de covid-pandemie. De opschoonactie kan zonder meer rigoureus genoemd worden, maar de vraag blijft of de gifbeker nu helemaal leeg is.

Door de malaise op de energiemarkten was er voor cfo Jessica Uhl geen ontkomen aan. Zij moest wel gaan beoordelen of Shells bezittingen nog tegen een “reële” waarde in de boeken stonden.

Het korte antwoord: nee.

Shell waarschuwt beleggers dat zij niet moeten schrikken als op 30 juli de cijfers over het tweede kwartaal worden gepubliceerd. De energiereus geeft aan dat het een ‘impairment’ zal nemen van tussen de 20 en 27 miljard dollar waardoor een astronomisch verlies zal worden geboekt (de afwaardering heeft een impact van 15 tot 22 miljard dollar na belastingen).

Dat het niet crescendo ging bij Shell is geen nieuws. Toch zit de schrik er bij beleggers goed in. Het aandeel van de energiereus was dinsdag de grootse daler in de AEX met een verlies van ruim 3 procent.

Gifbeker

Ondanks de ongekende omvang van de aangekondigde afwaarderingen is het de vraag of de gifbeker nu helemaal leeg is.

Het leeuwendeel van Shells bezittingen van circa 300 miljard dollar (boekwaarde ultimo 2019) is direct of indirect gerelateerd aan de vraag naar energieproducten en de prijzen waartegen deze worden afgerekend. Shells bezittingen bestaan uit olie- en gasreserves, raffinaderijen en chemiefabrieken maar ook uit zachtere posten als goodwill en compensabele verliezen.

De boekwaarde van al deze activa is gebaseerd op een inschatting van de toekomstige winsten die ermee gegeneerd zullen worden, en dat contant gemaakt tegen een discontovoet. De reden dat afwaarderingen onvermijdelijk waren is dat Shell bij de inschatting van winsten halverwege maart voor het jaarverslag nog uitging van een olieprijs die tot in de oneindigheid 60 dollar zou bedragen.

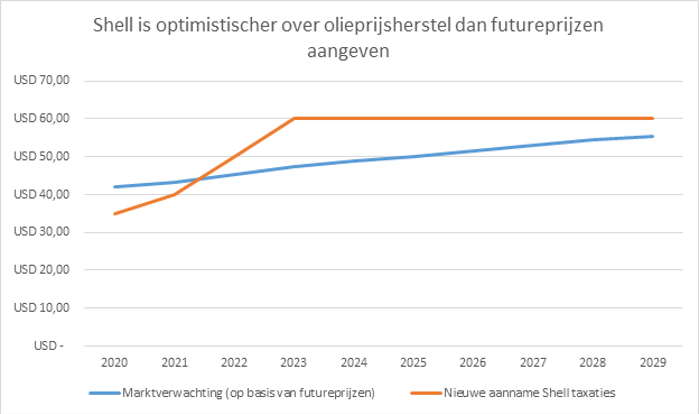

Die 60 dollar was ver verwijderd van de vier tientjes die nu op de borden staan. Onder de nieuwe aannames gaat Shell uit van een olieprijs van 35 dollar. Maar het concern rekent op een relatief snel herstel tot 60 dollar in 2023 en de jaren daarna.

De vraag is of Shell zich met deze aannames niet te rijk rekent. De futurecurve – de prijs waartegen beleggers bereid zijn olie te kopen of te verkopen in de toekomst – houdt in ieder geval rekening met een somberder scenario.

Ook de Britse concurrent BP is somberder dan Shell en rekent met een langetermijn-projectie van 55 dollar per vat.

Natuurlijk zijn future-prijzen geen perfecte voorspellers, maar de consensus van alle beleggers bij elkaar is de meest objectieve inschatting van toekomstprijzen die er voorhanden is.

Waar beurzen pijn meteen inprijzen, leert de geschiedenis dat papieren afboekingen pas later en in etappes komen. Het is dus niet uit te sluiten dat nog meer afwaarderingen zullen volgen. En dat is niet alleen vanwege olieprijsaannames, maar ook omdat Shell een aantal activaposten buiten beschouwing lijkt te hebben gelaten.

Zo laat de energiereus weten dat de lagere energieprijzen en raffinagemarges waarschijnlijk ook een negatieve impact zullen hebben op de geactiveerde compensabele verliezen. Het uitzicht op minder winst betekent ook dat Shell minder verliezen kan compenseren waardoor het minder (toekomstig) belastingvoordeel heeft. Die post van een slordige 28 miljard dollar zal echter pas “geëvalueerd worden na afronding van het operationele plan later in 2020”.

Ook is opvallend dat Shell geen dollar op goodwill – het bedrag dat betaald is boven de reële waarde van uit overnames verkregen bezittingen – gaat afboeken bij de aanstaande halfjaarcijfers. De post van 14 miljard dollar is voornamelijk ontstaan door de acquisitie van BG Group in 2016.

Juist door deze overname nam Shells blootstelling aan gas en diepzeeolie toe. En dit zijn de vaste activa waar nu miljarden op worden afgeboekt.

Balans historisch zwak

Shell benadrukt dat afwaarderingen louter een papieren exercitie zijn. Het zijn afboekingen op investeringen die ooit in dollars zijn afgetikt, maar er stroomt vandaag geen geld de kas uit.

Maar de schuldratio zal wel met 3 procentpunt toenemen als gevolg van de impairments, zo meldt de update. En waarschijnlijk wordt de impact groter. Shell houdt namelijk ook rekening met “herwaarderingen van het pensioenfonds in verband met de huidige rente-omgeving”.

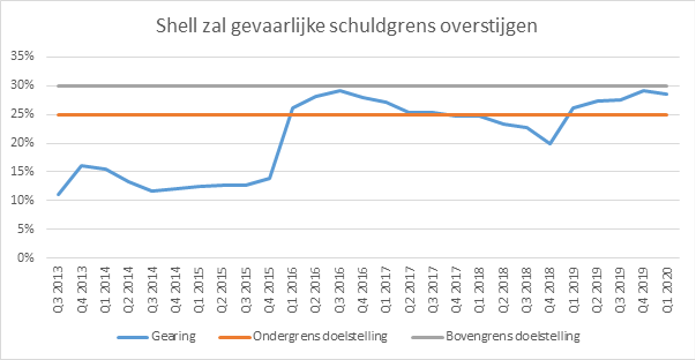

De buffers waarmee Shell de crisis inging waren al beperkt. De schuldratio (gearing, nettoschuld gedeeld door totaal kapitaal) lag eind maart met 28,9 procent aanzienlijk boven de eigen doelstelling van tussen de 15 en 25 procent afhankelijk van de positie in de oliecyclus.

Door de afwaarderingen zal Shells gearing door de 30 procentgrens schieten. Toen Shell in het verleden in de buurt kwam van dat percentage werden kredietbureaus zenuwachtig en verlaagden zij de kredietwaardigheid van Shell.

Cfo Uhl benadrukte bij de kwartaalcijfers dat de gearing maar één van de zaken is waar naar gekeken wordt door kredietbeoordelaars, naast bijvoorbeeld verwachte kasstromen en besparingsplannen.

Maar Uhl gaf ook duidelijk te kennen dat schuldaflossing momenteel hoog op het prioriteitenlijstje staat. Zeker nu de vraag is of de gifbeker ten aanzien van afboekingen leeg is, lijkt het verstandig dat beleggers rekening houden met een verlaging van Shells ‘credit rating’.

Gas meeste pijn

Wat betreft afwaarderingen zit de meeste pijn in de gastak waar naar verwachting tussen de 8 en 9 miljard dollar op afgeboekt gaat worden. Shell schrijft onder meer af op haar vlaggenschip Prelude, een enorme drijvende gasfabriek voor de kust van Australië.

Het preludeproject heeft niet alleen last van de lage gasprijzen, ook de productie ligt al enige tijd stil als gevolg van technische problemen en veiligheidsincidenten.

En de echte pijn moet nog komen. In de update wordt gemeld dat 90 procent van de leveringen van LNG worden afgerekend tegen de olieprijs van 3 tot 6 maanden geleden. “De impact van lagere olieprijzen op LNG-marges werden al prominenter in juni”, aldus Shell.

In de upstream-tak wordt 4 tot 6 miljard dollar van de balans afgevoerd. Het kan niet missen dat het hier om de schalie-activiteiten in de VS en diepzee-olie voor de kust van Brazilië gaat. Ondanks allerlei efficiencyverbeteringen bij de winning uit dit soort onconventionele bronnen is dit nog steeds onrendabel bij de huidige energieprijzen.

De afboekingen zijn pijnlijk want de Prelude is een prestigeproject en zowel (vloeibaar) gas als diepzee-olie krijgen een prominente plaats in Shells lange termijn strategie.

Raffinage

Weinig beleggers zullen verrast zijn over de impairments bij de upstreamactiviteiten. De grootste schok in Shells update zit in de flinke afboeking van 3 tot 7 miljard dollar die wordt verwacht voor de raffinagedivisie.

In neerwaartse energiemarkten fungeert deze tak van sport normaal gesproken juist als airbag. De basisgrondstoffen kunnen immers goedkoper worden ingekocht waardoor de marge tijdelijk een impuls krijgt. Maar in het tweede kwartaal draaiden de raffinagefabrieken op circa 70 procent en houdt Shell rekening met “significant lagere marge in vergelijking met vorig jaar”. Bij de kwartaalcijfers gaf ceo Van Beurden aan dat de uitval in vraag naar olieproducten, denk aan stookolie voor cruiseschepen, kerosine voor vliegtuigen en diesel voor auto’s, niet eerder vertoond is.

Maar ook op de langere termijn verwacht Shell dat de marge op de raffinagedivisie – die al vrij dun was – structureel 30 procent lager zal liggen dan eerder verondersteld.

Waar Shell dus nog uitgaat van herstel van olie- en gasprijzen richting de oude aanname van 60 dollar, is het over de raffinagetak een stuk pessimistischer.

Shell’s tweede kwartaal wordt een slagveld |

|

|