Terugkerende omzet is het toverwoord voor de in Alphen aan de Rijn gevestigde informatieleverancier Wolters Kluwer. De tijd van dikke gidsen met gespecialiseerde informatie waar het bedrijf groot mee werd, heeft het al enige tijd achter zich gelaten. Die informatie zit tegenwoordig in softwarepakketten. Dat maakt het concern ook in de coronacrisis een stuk weerbaarder.

Terwijl veel ondernemingen flinke klappen te verduren krijgen door de terugval in vraag als gevolg van het coronavirus houdt Wolters Kluwer zich relatief goed staande. De organische omzetgroei zakte in het eerste halfjaar weliswaar van een voor het bedrijf gebruikelijke vier naar drie procent, maar omdat de dataleverancier nog altijd groeit, hebben beleggers weinig reden tot klagen.

Dat Wolters Kluwer relatief weinig merkt van de gevolgen van de wereldwijde pandemie heeft alles te maken met het verdienmodel dat vooral gestoeld is op abonnementen op databases en software. Deze omzet is veelal terugkerend (in jargon ‘’recurring’’ genoemd). Daardoor ligt meer dan 80 procent van de omzet feitelijk al aan het begin van het jaar vast.

81 procent

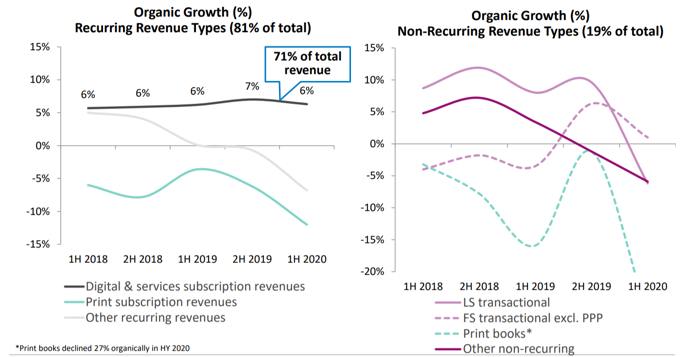

Aan de deze week gepresenteerde halfjaarcijfers is dit goed te zien. Het grootste gedeelte van de omzet (ruim 70 procent) van Wolters Kluwer is behaald met digitale abonnementen die aan medici, fiscalisten en advocaten wordt aangeboden. Ook in het eerste halfjaar steeg de omzet van dergelijke diensten met zes procent, dat is in lijn met voorgaande jaren.

Dat er ondanks de huidige coronapandemie weinig verandert in het gedrag van klanten is goed te verklaren. Als een klant eenmaal door Wolters Kluwer is binnengehaald en de dienstverlening bevalt dan zal die klant niet snel geneigd zijn over te stappen naar een concurrent.

De data van het informatieconcern zijn essentieel voor de bedrijfsvoering van veel klanten. Ook is de factuur die Wolters Kluwer aan de klant stuurt slechts bescheiden afgezet tegen de totale kostenbasis van die klant, waardoor ze niet snel zullen klagen over hoge tarieven. Wolters Kluwer heeft hierdoor enige macht om prijzen van vakinformatie geleidelijk te verhogen (“pricing power”). Daarnaast zullen klanten in meer of mindere mate gewend zijn geraakt aan de producten van Wolters Kluwer. Het kost tijd en moeite om een nieuw programma van een andere leverancier onder de knie te krijgen.

Bovenop de omzet uit abonnementen komt nog eens 10 procent van de totale omzet uit overige terugkerende omzet activiteiten. Dat deze omzet desondanks terugliep had te maken met een eenmalig effect rondom het doen van belastingaangiftes in de Verenigde Staten, waar de deadline verlengd werd van het tweede naar het derde kwartaal. Al met al komt het aandeel van de terugkerende omzet bij Wolters Kluwer hiermee op 81 procent.

Grafiek: Terugkerende omzet zorgt voor stabiliteit

bron: Wolters Kluwer halfjaarcijfers 2020

Print

In de cijfers zat wel een dissonant. De printactiviteiten lieten wederom een omzetdaling zien. Ruim een decennium geleden kwam nog de helft van de omzet van Wolters Kluwer uit print, maar dit percentage is inmiddels gezakt tot slechts zeven procent. Zo daalden de verkopen van fysieke boeken zoals wettenbundels en studieboeken met 27 procent en bij printabonnementen (waaronder vaktijdschriften Arbeidsrecht en Ondernemingsrecht) met 12 procent.

Uit de toelichting aan analisten blijkt dat de vraag naar print ook niet meer zal terugkeren na het uitdoven van het coronavirus, zo is althans de verwachting van bestuursvoorzitter Nancy McKinstry. Klanten zullen gewend raken aan digitale oplossingen en zo hun gedrag blijvend aanpassen. Alleen bij de ouderwetse boeken voor medische studenten en rechtenstudenten zal de vraag herstellen. Die groep heeft van oudsher nog een sterke voorkeur voor fysieke boeken.

Vooruitkijken

Zoals gebruikelijk geeft Wolters Kluwer geen verwachting voor de omzetontwikkeling voor het hele jaar. Uit de presentatie van de halfjaarcijfers valt echter wel te herleiden dat de groei lager zal liggen dan voorgaande jaren. Zo verwacht het bedrijf dat de onderdelen Governance, Risk & Compliance (exclusief eenmalige invloeden) en Legal & Regulatory dit jaar licht zullen krimpen.

Hierdoor zal de gehele omzet dit jaar slechts licht toenemen ten opzichte van de 4,6 miljard euro vorig jaar. Toch kan de versnelde daling bij de printactiviteiten op de lange termijn weleens een zegen zijn voor Wolters Kluwer. De printactiviteiten zijn namelijk al jaren een stuk minder rendabel en remmen bovendien de omzetgroei van het bedrijf. Door de omschakeling van print naar digitaal zal ook de al vele jaren gaande stijging van het percentage terugkerende omzet in de groepsomzet alleen maar verder toenemen. Zo liet McKinstry zich eerder ontvallen dat bij softwareproducten dit percentage inmiddels ruim boven de 90 procent ligt.

Zo kan de huidige pandemie de verdere stijging van de terugkerende omzet bij Wolters Kluwer wellicht nog een stukje versnellen. Beleggers zullen dit graag zien omdat dit de financiële resultaten telkens een beetje meer voorspelbaar maakt.

|

Wat verder opvalt aan de halfjaarcijfers |

|