Vastgoedfonds Unibail verzekerde beleggers meermaals dat het voldoende kapitaal ter beschikking heeft om door de coronacrisis te laveren. Twee weken geleden bleek dat maar het halve verhaal. Unibail maakte toen bekend toch miljarden euro’s extra op te halen bij aandeelhouders. De VEB vraagt om opheldering.

Aan de koersreactie van minus 10 procent af te lezen, schrokken beleggers van de maatregelen die Unibail-Rodamco-Westfield (URW) op de rails moeten houden.

Het reddingspakket van meer dan 9 miljard, bestaat uit een emissie, vastgoedverkopen en een rem op investeringen.

Vooral de geplande uitgifte van nieuwe aandelen ter waarde van 3,5 miljard euro – niet veel minder dan de huidige beurswaarde – is moeilijk te rijmen met recente, geruststellende uitspraken van het management over de eigen kapitaalbuffers en het krachtige recente herstel van bezoekersaantallen in Unibails winkelcentra in Europa.

BriefDirect naar de brief VEB

Het moment waarop URW extra aandelen uitgeeft kon bijna niet slechter. De beurskoers is in het afgelopen jaar met meer dan 75 procent gedaald, waardoor het beursfonds heel veel aandelen uit moet geven om het beoogde bedrag op te halen.

De vraag is waarom URW er niet voor gekozen heeft om meer vastgoed te verkopen dan de vier miljard die nu in de pijplijn zit. Hierdoor zou het aantal aandelen dat moet worden uitgegeven beperkt kunnen blijven.

Unibail is optimistisch dat het vastgoed tegen mooie prijzen van de hand kan worden gedaan. Als verkopen op of rond de waarde in boeken gerealiseerd kunnen worden is dit voor aandeelhouders altijd gunstiger dan een emissie op ramsjkoersen.

Draai naar ratings

Daarnaast is er de opmerkelijke draai in communicatie van URW jegens beleggers.

Zo werden zorgen van beleggers over de balans op de aandeelhoudersvergadering van 15 mei nog resoluut tegengesproken. Een emissie zou niet aan de orde zijn en de schuldafspraken met banken zouden pas in de knel komen als ‘er afwaarderingen op het vastgoed plaatsvinden die twee keer zo groot zijn als tijdens de financiële crisis’.

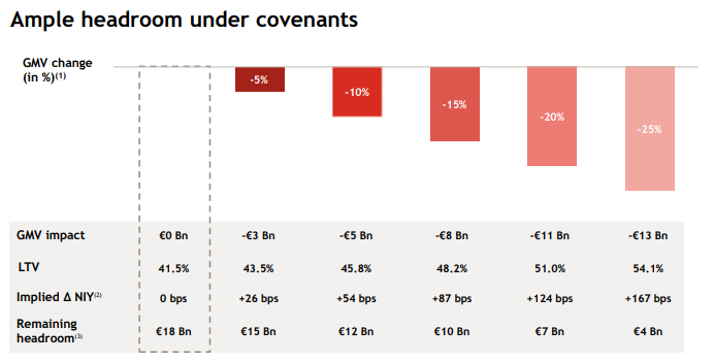

Eind juli, bij publicatie van de halfjaarcijfers onderstreepte topman Christophe Cuvellier de comfortabele positie van URW nog maar eens. De balans kon afwaarderingen op het vastgoed van 25 procent – circa 13 miljard euro dus – gemakkelijk absorberen.

De beleningsgraad, de verhouding tussen de financiering en de totale balanswaarde, zou in dat scenario met 54,1 procent nog substantieel onder het maximumpercentage liggen dat was afgesproken met de bank (60 procent).

*Bron: Presentatie URW, 17-9-‘20

Voor het idee: bij de halfjaarcijfers eind juli bedroeg de totale afwaardering slechts 5,1 procent van de hele portefeuille.

Verkeerde been

De bufferdefinitie die banken hanteren blijkt nu maar één kant van het verhaal te zijn.

URW heeft ook veel obligaties uitstaan. Om aantrekkelijk te blijven in de schuldenmarkt is een goede rating van kredietbeoordelaars cruciaal. En die hanteren veel strengere definities voor het bepalen van schuldratio’s dan de banken.

Beleggers vroegen URW regelmatig naar deze ‘credit ratings’.

Zo vroeg een analist na de halfjaarcijferpresentatie op 30 juli hoe de kredietbeoordelaars eigenlijk tegen de buffers van het bedrijf aankijken.

Het antwoord van cfo Jaap Tonckens bood weinig houvast. Er zou ‘proactief’ gehandeld worden en URW had verscheidene keren met de bureaus om tafel gezeten.

Dat beleggers daarmee niet het hele verhaal te horen kregen, bleek uit de toelichting van het management op de emissieplannen zes weken later. De uitgifte lijkt voornamelijk ingegeven door angst dat de kredietbureaus hun oordeel gaan verlagen.

De aanstaande emissie zou volgens ceo Cuvellier “prudent beleid” zijn om onder alle omstandigheden toegang te behouden tot obligatiemarkten.

Langer probleem

Afgezien van de ondergeschoven aandacht die URW recent besteedde aan het belang van de kredietoordelen, is er al langer kritiek op de rooskleurige wijze van presentatie van de schuldratio.

In de teller van de ratio - de schulden - worden bijvoorbeeld hybride kapitaalinstrumenten (circa 2 miljard euro) niet meegeteld. In de noemer, de totale waarde van de bezittingen, wordt niet alleen vastgoed meegenomen maar ook immateriële activa en toekomstige service-inkomsten. Het meenemen van zachte activa is ongebruikelijk in een sector waar het bij uitstek draait om harde bezittingen.

Van geneuzel in de marge is geen sprake. Een analist van zakenbank Barclays komt bijvoorbeeld in een recent rapport op een eigen (her)berekende schuldgraad die 11 procentpunt hoger ligt dan het getal van URW.

Halverwege het jaar bedroeg de ratio – in zijn ogen – dus niet 41,5 procent maar 52,4 procent.

In de laatste jaren liet de URW-top beleggers herhaaldelijk weten dat de beleningsgraad zoals becijferd door de bank naar eigen zeggen het “meest relevant is” omdat deze “toegang geeft tot liquiditeit”.

Het blijkt nu hooguit een halve waarheid.

Lees ook: Vertrouwen in Unibail-top na emissie-aankondiging verder op de proef gesteld

Meer verantwoording gevraagd

In de brief van de VEB aan URW komt ook de positie van het management aan de orde. De desastreuze koersontwikkeling van het aandeel illustreert dat beleggers het vertrouwen in het management volledig kwijt zijn.

De coronapandemie valt het ondernemingsbestuur niet aan te rekenen, de overname van Westfield in 2017 duidelijk wel. Die pakt dramatisch uit omdat URW nu in de VS en VK meer last heeft van corona en de verschuiving naar online dan in continentaal Europa. Ook liep de schuldgraad als gevolg van deze overname fors op omdat een stevige prijs werd betaald.

In dit licht vraagt de VEB ook om meer openheid over de prestaties van het vastgoed in de VS – het land waar URW nu de meeste activiteiten ontplooit in termen van bruto huurinkomsten (958 miljoen euro).

Bij de aankondiging van de emissie (medio september) gaf URW een update met relevante statistieken - waaronder bezoekersaantallen en omzetcijfers van klanten – over alle landen waar het actief is, behalve van de VS. Het bedrijf liet wel weten dat vijf winkelcentra in Californië hun deuren gesloten moesten houden in verband met lokale lockdownmaatregelen.

Tijd voor opheldering

Vanwege de omvang van de aandelenuitgifte moeten beleggers 10 november hun fiat geven voor de emissie op een speciale aandeelhoudersvergadering.

De uitgifte kan alleen worden geëffectueerd als tweederde van het aandelenkapitaal instemt. Het antwoord van URW op de vragenbrief moet helpen 10 november een goed geïnformeerde stem uit te brengen.

-Vrijdag nabeurs kwam URW met een reactieDirect naar de brief op de brief van de VEB.

-Het vastgoedfonds reageert ontwijkend op de vraag of beleggers op het verkeerde been zijn gezet door frequent te hebben gewezen op de robuuste bufferratio zoals berekend door banken (de convenant-LTV). URW geeft in de brief aan dat het “LTV-convenant zeer relevant is, omdat het overtreden van het convenantniveau zou resulteren in een default”.

-Maar het concern voegt daaraan toe dat als de LTV oploopt – maar wel binnen de bankafspraken blijft – nog steeds het risico wordt gelopen dat de toegang tot kapitaalmarkten in het geding zou komen. “In het geval dat de LTV een niveau bereikt dat de markt als "te risicovol" beschouwd, zou de vraag van obligatiebeleggers kunnen afnemen naarmate het risico in hun ogen groter wordt dan de tolerantieniveaus.”

-De convenantratio mag dus “zeer relevant” zijn, wat de markt vindt is nog vele malen belangrijker. URW laat weten dat het “de noodzakelijke bouwstenen” geeft in cijferrapportages waarmee “eenieder de LTV kan berekenen die in hun ogen relevant is”.

Alle vertrouwen

-Ondanks de gekelderde aandelenkoers van URW blijft de raad van commissarissen “unaniem” achter de CEO en CFO staan. Ook zouden in het verleden uitgekeerde bonussen nog steeds te verdedigen zijn omdat het beloningsbeleid tot stand is gekomen na “zorgvuldige afweging” en in lijn is “met het belang van aandeelhouders”. In de brief wordt erop gewezen dat bestuurders ook pijn voelen omdat zij aandelenpakketten aanhouden in URW.

-Het vastgoedfonds heeft alle vertrouwen dat het voor eind volgend jaar 4 miljard euro aan vastgoed kan verkopen. Maar meer verkopen zou “onverantwoord” zijn en niet voldoende opleveren om “de benodigde schuldverlaging te bereiken”. Vastgoedtransacties zijn tijdrovend. En tijd is nou net iets dat URW niet heeft. Zeker met alle onzekerheden rondom de pandemie, zo meldt de brief.URW onderkent dat het retaillandschap in het VK en de VS “overduidelijk meer uitdagend is” dan in Europa. Ook is het verschil in prestaties alleen maar toegenomen sinds corona. Het concern geeft impliciet toe dat te veel is betaald voor Westfield – “het is achteraf altijd mogelijk om te discussiëren over de prijs van een overname” – maar het blijft nog steeds overtuigd van de strategische rationale van het samengaan.

-Met “de unanieme commitment” om in te schrijven op de emissie probeert het management het vertrouwen in het herstelplan duidelijk kracht bij te zetten. Het was eerder nog onduidelijk of het management zou participeren.