Door jarenlang op investeringen te beknibbelen zijn Shell’s olievoorraden tot een ongekend dieptepunt gedaald. Het gevolg daarvan is mogelijke lagere opbrengsten uit olie en gas in de toekomst. En juist die opbrengsten heeft Shell hard nodig om de draai naar duurzaam te maken.

2020 was zonder twijfel het slechtste jaar sinds de samensmelting van Koninklijke Olie en Shell Transport en Trading ruim vijftien jaar geleden.

Topman Ben van Beurden sprak van een ‘pijnlijk jaar’ tijdens de cijferpresentatie afgelopen donderdag, maar liet in de vragenronde voor analisten niet het achterste van zijn tong zien.

Vragenstellers werd veelvuldig nog een week geduld gevraagd. Elf februari houdt Shell haar strategiedag en zal het uit de doeken doen welke rol het de komende decennia hoopt te spelen in het wereldwijde energiesysteem.

Beleggers rekenen op tekst en uitleg ten aanzien van vragen over onder meer de aanhoudende krimp van de olietak, het rendementsperspectief van de groene divisie en hoe Shell denkt de balans te verbeteren. Een overzicht.

Vraag 1: Is de verwaarlozing van de olietak een risico voor de groene transitie?

Sinds de oliecrisis in 2014 schaaft Shell elk jaar miljarden van de investeringsbudgetten af. Zo daalden de investeringen – die nog steeds voornamelijk te maken hebben met het opsporen en oppompen van olie en gas – van boven de 40 miljard dollar in 2013 tot een kleine 18 miljard dollar vorig jaar.

Analisten en beleggers moedigden Van Beurdens focus op efficiency, kasstromen en rendement aan na jaren van investeringen in peperdure onconventionele olie (teerzanden en olie op Antarctica). Die hebben uiteindelijk voornamelijk tot tientallen miljarden aan afwaarderingen geleid.

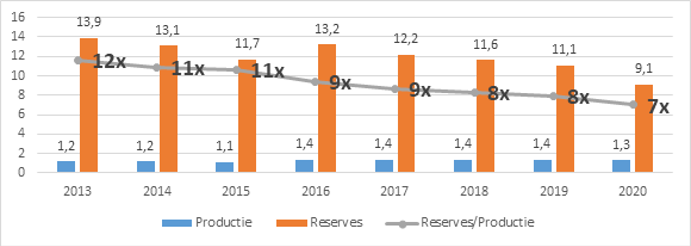

Door de lange doorlooptijd van olieprojecten kon de schaar in investeringen lang uit het zicht blijven, maar een blik op Shell’s olie- en gasreserves – te vinden op een van de laatste pagina’s van het kwartaalbericht – laat zien dat repercussies niet uitblijven.

Shell waardeerde de eigen voorraden eind vorig jaar op 9,1 miljard vaten. Bij een productie van 1,3 miljard vorig jaar, impliceert dit dat Shell nog slechts zeven jaar vooruit kan.

Shell’s zogenaamde reserve life ratio krimpt sinds 2013 elk jaar. Het verhoudingsgetal ligt ook bij alle vier de andere oil majors – BP, Total, Exxon en Chevron – vele jaren hoger.

Grafiek: Door lagere investeringen kan Shell steeds minder lang vooruit met voorraden

*Reserves en productie in miljarden olie-equivalente vaten. Bron: jaarresultaten Shell

‘How low can you go’ was een vraag van een analist die duidelijk vreesde voor lagere productie – en als gevolg kasstromen – in de toekomst.

CFO Jessica Uhl gaf te kennen het nut van de ratio beperkt te vinden omdat de relatie tussen reserves en kasstromen ‘niet geweldig’ is. ‘We hebben een value over money strategie’, aldus Uhl die aangaf dat het reservegetal niets zegt over de winst die een vat dat nu in de grond zit ooit zal opleveren.

Het concern benadrukt al langer dat veel activiteiten – denk aan raffinage, benzinepompen en trading – betrekkelijk weinig van doen hebben met de olievoorraadniveaus.

Van Beurden voegde daaraan toe dat het jaar 2020 niet representatief is voor reserves. Bijvoorbeeld omdat moest worden afgeboekt door de lage olieprijs en er minder vaten konden worden bijgeschreven vanwege veel no go’s voor grote projecten. Ook zijn er onlangs velden verkocht.

‘De upstreamtak blijft een essentiële cashmachine, en niet alleen voor dit decennium maar ook tot ver in het volgende’, was de boodschap van Van Beurden.

Vraag 2: Wanneer gaat groen renderen?

De inkomstenbron uit olie en gas is cruciaal om de verduurzaming van Shell te financieren. De VEB verwacht dat Shell elf februari helder uiteenzet hoeveel dollars het gaat steken in wind- en zonne-energie, laadpalen en andere groene investeringen.

Nog belangrijker is dat een inschatting wordt gegeven van het verwachte rendement en de risico’s. Tot op heden zijn de prestaties van de groene divisie lastig te beoordelen. Hierbij helpt niet dat de in 2016 opgerichte divisie New Energies is ondergebracht in de veel grotere gastak waardoor beleggers geen inkijkje krijgen in de voortgang.

Het meest vocaal is Shell over het feit dat het concern het grootst wil worden in groene elektriciteit, waarbij het een rol wil spelen in de hele keten. Van het opwekken van duurzame stroom tot de levering hiervan bij de consument, en alles wat hiertussen zit. Door de combinatie van hoge kapitaalintensiteit en regulering is de sector al berucht vanwege de lage marges.

Maar doordat alle Europese oliebedrijven zich op deze tak van sport storten, bestaat het risico dat prijzen voor projecten en overnames worden opgedreven. Dit duwt rendementen naar beneden. Zelf als met een flinke dosis vreemd vermogen wordt gewerkt.

Het lijkt er bovendien op dat Shell wat laat uit de startblokken komt. Shell’s huidige doel om van één naar vijf gigawatt groene opwekcapaciteit in 2025 toe te groeien ligt significant onder dat van BP en Total. Nutsbedrijven als Iberdrola, NextEra en EDP hebben nu al opwekcapaciteit uit wind en zon die meer dan een factor 10 hoger ligt dan bij Shell.

Beleggers mogen verwachten dat Van Beurden volgende week uit de doeken doet wat Shell onderscheidt van deze spelers en hoe het denkt een fatsoenlijk rendement te maken.

Vraag 3: Heeft Shell genoeg buffers voor groene draai?

Iedereen is het erover eens dat vanwege de hoge onzekerheid omtrent (in ieder geval een deel van) de groene investeringen – denk aan batterijtechnologie en biobrandstoffen – de financiering hiervan uit olie en gas zal moeten komen.

Maar de publieke opinie dat het machtige Shell oneindig diepe zakken heeft is onjuist. De donderdag gepubliceerde kwartaalcijfers laten zien dat het concern kwetsbaar is door een gemankeerde verdiencapaciteit en hoge schulden.

Met een negatief rendement op geïnvesteerd kapitaal van 6,8 procent - plus 2,9 procent indien buitengewone posten buiten beschouwing worden gelaten - is Shell mijlenver verwijderd van het enkele jaren geleden neergezette doel van dubbele cijfers.

Toegegeven, in 2020 waren de externe omstandigheden guurder dan ooit. Toch slaagt Shell er al dik vijf jaar niet in om rendabel te worden in een ‘lower forever’ oliewereld. In de laatste zeven jaar wist het energieconcern alleen in 2018, toen de olieprijs kortstondig opveerde tot 85 dollar, een respectabel rendement op ingezette middelen te behalen van 9,4 procent. Maar dat was nog altijd minder dan de oude doelstelling van 10 procent. Het gemiddelde rendement over de periode 2013-2020 bedroeg circa vier procent.

Op de strategiedag zal veel aandacht uitgaan naar de duurzaamheidsstrategie, maar minstens even belangrijk is hoe het concern de rendementen van voornamelijk upstream denkt te verbeteren. Nog meer kostenreducties en efficiencyslagen lijken onvermijdelijk. Ironisch genoeg verhoogt Shell de kans van slagen van de duurzame koers als het rendement op de oude activiteiten fors verbetert.

Grafiek: Shell’s rendement structureel te laag

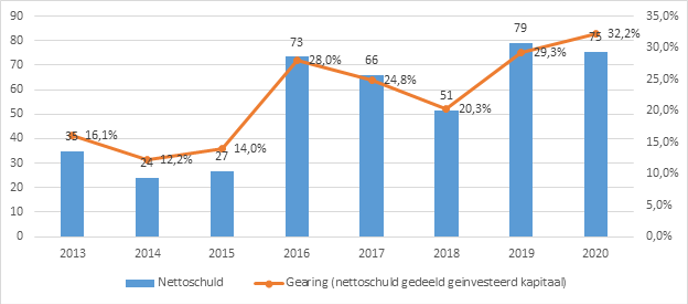

Ondertussen blijft de financiële huishouding een aandachtspunt. Topman Van Beurden merkte op dat de balans sterker is geworden in 2020, maar de schuldafbouw oogt beperkt met vier miljard dollar tot 75 miljard dollar. Als percentage van Shell’s bezittingen – de zogenaamde gearing – steeg de nettoschuld tot ruim boven de dertig vanwege flinke afwaarderingen.

Tot voor kort streefde Shell naar een gearing van tussen de 15 en 20 procent maar nu is sprake van een absolute nettoschuld-doelstelling van 65 miljard dollar. ‘De gearing is een beetje een troebele ratio omdat deze beïnvloed wordt door boekhoudkundige elementen’, aldus Uhl bij de derdekwartaalcijfers.

Van Beurden wilde geen indicatie geven wanneer dit doel wordt behaald – ‘dat is aan de markt’ – maar waarschuwde wel dat de weg van schuldreductie geen ‘effen pad’ zou worden.

Grafiek: Schulden terug op zorgelijk hoge niveaus