Jarenlang heeft Teslin, belegger in kleine Nederlandse ondernemingen, zich verzet tegen lage overnamebiedingen op beursgenoteerde bedrijven. Die tijd is voorbij nu Teslin juist profiteert van een mager bod. En dat voor de tweede keer.

Vermogensbeheerder Teslin deinsde er in het verleden niet voor terug zich openlijk uit te spreken tegen opportunistische pogingen om bedrijven voor een fooi van de beurs te halen.

Enkele jaren geleden riep de belegger uit Maarsbergen fietsenmaker Accell op zelfstandig te blijven na een laag bod van Pon. Iets langer geleden, in 2012, sprak de belegger zijn irritatie uit over het feit dat de in problemen verkerende buizenmaker Wavin door het Mexicaanse Mexichem werd opgeslokt.

Vlak daarna liet de belegger in vooral kleinere beursfondsen weten te broeden op ‘actie’ tegen de uitverkoop van Nederlandse ‘pareltjes’, waarbij vooral institutionele beleggers passiviteit werd verweten.

Inmiddels gooit Teslin het over een andere boeg: ‘if you can’t beat them, join them’.

In plaats van verzet tegen een laag bod, zoals Teslin in het verleden dus wel eens (succesvol) deed, lijkt het steeds meer met de kopende partij op te willen trekken. Zo is het nadeel van een laag bod in één keer omgedraaid tot eigen voordeel.

Zo werkte Teslin in 2016 met durfkapitalist Gilde samen om Reesink van de beurs te halen voor – in ieder geval achteraf gezien – niet bepaald de hoofdprijs. Drie jaar later werd het belang in de distributeur van machines voor landbouw weer verkocht. ‘Teslin Participaties realiseerde ruim driemaal haar oorspronkelijke investering met deze verkoop’, zo is te lezen in Teslins jaarverslag over boekjaar 2019.

Op herhaling

Dit kunstje lijkt Teslin nu te willen herhalen. In de eerste week van maart legde Teslin samen met investeringsmaatschappij NPM, in handen van conglomeraat SHV, een bod van 14,50 euro per aandeel neer op automatiseerder ICT Group.

De twee zullen hopen op een dik rendement. Daarbij zal stap één in ieder geval zijn niet de hoofdprijs te betalen voor ICT. Een aantal redenen waarom het bod op ICT als pover is te bestempelen.

Laag bod op basis van kasstromen

Op het eerste gezicht wordt met 14,50 euro per aandeel geen flagrant laag bod neergelegd.

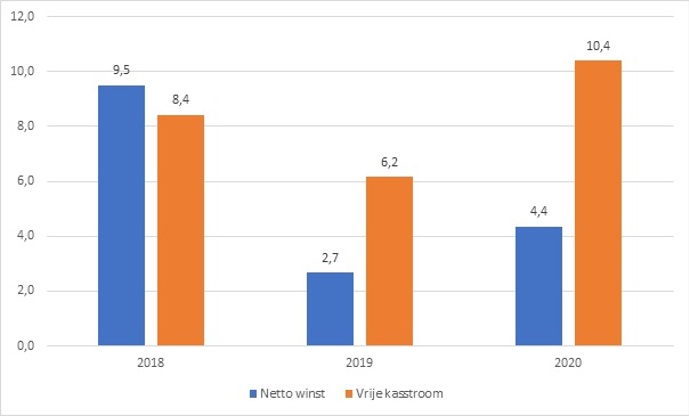

De totale overnamesom van de aandelen bedraagt circa 140 miljoen euro. Afgezet tegen de nettowinst van 4,4 miljoen euro vorig jaar levert dat een koers-winstwaardering op van 32 keer.

Maar bij ICT is winst een gemankeerde maatstaf om de verdiencapaciteit te beoordelen.

De vrije kasstroom - de cash die daadwerkelijk op het hoofdkantoor in Barendrecht binnenstroomt minus investeringen - ligt met 10,4 miljoen euro een factor 2,4 hoger dan de winst. Het gapende gat kan worden verklaard door de boekhouding bij de vele kleine en grote acquisities die ICT de laatste jaren deed.

Bij de overnames die ICT deed was het usance aanzienlijk meer te betalen dan de boekwaarde van de harde bezittingen, vaak niet veel meer dan computers of serversystemen. De zachte activa worden in de boeken gezet als goodwill of ‘overige immateriële activa’. Denk bij de laatste categorie aan intern ontwikkelde softwaresystemen, klantenbestanden of merken.

Op de keper beschouwd mag de goodwill tot in het einde der tijde in de boeken blijven staan, ten minste zolang de vooruitzichten niet verslechteren en ineens moet worden afgeboekt. Maar die andere immateriële activa worden na een overname –vrij snel – afgeboekt, bijvoorbeeld softwaresystemen binnen vijf tot acht jaar.

ICT’s agressieve overnamebeleid maakt dat het flink moet afboeken terwijl onderliggend de kasstroom lekker doorgroeit. De papieren afboekingen op zachte bezittingen uit overnames liggen jaarlijks structureel miljoenen hoger dan het kasgeld dat daadwerkelijk nodig is om de zachte bezittingen hun (economische) waarde te laten behouden.

Vrije kasstroom structureel hoger dan winst

Bron: jaarverslagen ICT. Bedragen in miljoenen euro. Leasebetalingen worden meegenomen in de vrije kasstroom. De nettowinst over 2018 bevatte een boekwinst van iets meer dan 4 miljoen euro als gevolg van de herwaardering van een deelneming. Indien deze boekwinst (non cash) buiten beschouwing wordt gelaten zou de kasstroom ook aanzienlijk hoger zijn dan de netto winst.

Groot verschil

Kijkend naar de vrije kasstroom in plaats van de nettowinst bedraagt de waardering 13,5 keer de vrije kasstroom in plaats van de eerder genoemde 32 keer de winst.

Dat lijkt toch een aanzienlijk minder royale waardering voor een bedrijf dat in de recente historie het bedrijfsresultaat, de kasstroom en omzet jaarlijks gemiddeld met dubbele cijfers wist te laten groeien.

ICT denkt het groeitempo voorlopig vast te kunnen houden. Het concern is ‘goed op weg en volledig gecommitteerd’ om het middellange-termijn-doel van 200 tot 230 miljoen euro omzet (2020: 160 miljoen euro) en een bedrijfsresultaat van tussen de 13 en 15 procent (2020: 12 procent) te halen.

Het rendement op de investeringen van NPM en Teslin kan verder de lucht in door wat schulden aan te gaan. ICT Group is nu vrijwel schuldenvrij en heeft al jaren een ijzersterke balans.

Daar staat tegenover dat klachten van Teslin over uitverkoop van Nederlandse pareltjes in de toekomst een stuk minder geloofwaardig zullen klinken.

-ICT boog zich in de zomer vorig jaar over een strategische review. Daarvan was de conclusie onder meer dat het concern onvoldoende ‘geografische presence en schaal’ zou hebben. Het kweken van meer spierballen zou – plat gezegd – makkelijker gaan zonder beursnotering. ICT maakte in het persbericht ter gelegenheid van de overname voor het eerst melding van deze review.

-De toegang tot snel kapitaal zou bovendien makkelijker zijn bij een durfkapitalist. Opmerkelijk. Het primaire argument van veel bedrijven die naar de beurs gaan is juist de toegang tot vers kapitaal. Daarnaast zou het gezien de sterke balans voor ICT geen probleem mogen zijn zelf risicodragend kapitaal aan te trekken, of geld te lenen.

-Na de heroriëntatie werd in de tweede helft van vorig jaar een biedingsproces op touw gezet, waarbij ‘verschillende partijen’ zijn benaderd om een bod uit te brengen.

-Ongeveer 26 procent van het aandelenkapitaal heeft toegezegd de aandelen aan te bieden. Naast Teslin (19,3 procent) gaat het om de aandeelhouder Mavawe B.V. (6,4 procent).

-Gezien het lange traject van de verkoop sinds de zomer van vorig jaar, is opmerkelijk dat niet meer aandeelhouders zich hebben gecommitteerd aan het bod. Denk hier aan aandeelhouders als Invesco (10,34 procent), P.C van Leeuwen (5,04 procent) en Navitas (6,21 procent) (bron: register aandeelhouders AFM). Vooral de rol van Navitas is opmerkelijk. De investeringsmaatschappij van de familie Zeeman was net als Teslin betrokken bij het van de beurs halen van Reesink in 2016.

-Toen Jos van Blejie in 2014 ceo werd van ICT gaf hij in een interview met het VEB magazine Effect aan met ‘leedwezen’ te hebben aangezien dat Unit4 van de beurs werd gehaald. De boodschap was duidelijk dat Van Blejie dit scenario voor ICT - ‘een van Nederlands oudste industriële computerbedrijven’ – zou willen voorkomen. Dat is dus niet gelukt. Van Blejie en zijn financiële rechterhand Jan-Willem Wienbelt zullen wel aanblijven na de beursexit. NPM en Teslin bieden de twee bestuurders de mogelijkheid om in na de beursexit gecreëerde aandelen van ICT te investeren. Tegen welke prijs dat gebeurt is niet bekend. Maar omdat hun instapprijs zal afhangen van de waardering van de aandelen bij de overname is waarschijnlijk dat zij baat hebben bij een zo mager mogelijk overnamebod.