De Amerikaanse producent van gezonde voeding Whole Earth Brands kwam dinsdag voorbeurs met cijfers over het vierde kwartaal en een concrete ‘outlook’ voor 2021. Voor beleggers in dit jonge bedrijf dat via een ‘SPAC’ naar de beurs kwam was vooral die outlook van belang.

Whole Earth Brands verwacht dat het in 2021 een omzet zal boeken die tussen de 493 en 505 miljoen dollar ligt. Het bedrijfsresultaat (adjusted EBITDA) zal tussen 82 en 85 miljoen dollar liggen, een marge van zo’n 17 procent van de omzet.

Dat zijn groeipercentages van vele tientallen procenten ten opzichte van 2020, maar de organische groei (dus gecorrigeerd voor overnames) zal bij deze outlook tussen de 3 en 5 procent uitkomen, zowel voor de omzet als voor het bedrijfsresultaat.

Whole Earth is na twee recente overnames met name sterk in zoetstoffen die als alternatief voor suiker kunnen dienen. Het nam in november voor 80 miljoen dollar Swerve over, een maker van zoetstoffen en bakproducten. In januari van dit jaar werd daar Wholesome aan toegevoegd, maker van op planten gebaseerde zoetstoffen waarvoor 180 miljoen dollar op tafel werd gelegd.

In Effect 3 werden drie ondernemingen besproken die recent via een SPAC (voor uitleg zie kader hieronder) naar de beurs kwamen. Daar was Whole Earth Brands er één van.

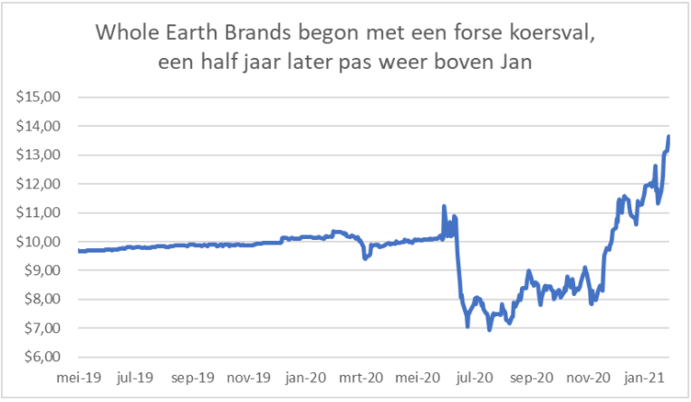

Beleggers die de SPAC kochten waarin Whole Earth Brands terecht zou komen, maakten een valse start. Snel na de juridische fusie stortte het aandeel, dat onder de ticker FREE wordt verhandeld op de Nasdaq, ruim 30 procent naar beneden. Daarna was het een paar maanden kwakkelen, maar eind vorig jaar werd toch de startkoers van 10 dollar weer gepasseerd.

Inmiddels, bij een koers die richting 14 dollar gaat, lijkt het aandeel niet al te duur. Er zijn nog maar vier analisten die Whole Earth Brands volgen, maar die geven allemaal een koopadvies met optimistische koersdoelen (20 dollar gemiddeld)

Afgaand op de gemiddelde taxaties van het viertal analisten groeit de winst per aandeel naar 1,36 dollar in 2023. Zo’n 10 keer die winst is niet al te duur voor een aandeel in een jong en snelgroeiend bedrijf in voedingsmiddelen waar relatief hoge marges op te behalen zijn. Consumenten betalen graag wat meer voor biologische en gezondere producten.

Een EBITDA-marge van circa 20 procent die bedrijven als Nestlé en Unilever behalen op hun voedingsmiddelen is zeker een haalbare kaart voor de beursnieuwkomer uit Chicago. En mocht dat niet lukken: met een beurswaarde van een half miljard dollar is Whole Earth Brands voor dit soort bedrijven zelf een smakelijk hapje.

| Wat is een SPAC? |

|

|

Effect, het magazine van de VEB, staat bol van beleggingsnieuws en analyses. Heeft u nog geen abonnement op Effect? Word voor slechts 75 euro per jaar lid van de VEB, dan ontvangt u Effect 11 keer per jaar.