Bij AkzoNobel draaide tot voor kort alles om het verbeteren van de winstgevendheid. Nu moet ook de omzet gaan stijgen zonder klanten weg te jagen.

Het was een harde strijd maar het is gelukt. AkzoNobel heeft de beloofde winstgevendheid net op tijd weten te bereiken. Die prestatie kwam met een prijs. De omzet van het verfconcern daalde aanzienlijk.

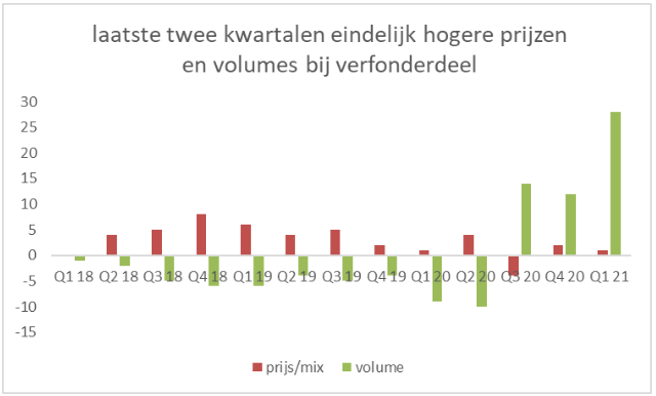

Een wat diepere blik op de cijfers illustreert de oorzaak van de krimp. Uit opeenvolgende kwartaalcijfers van de laatste drie jaar blijkt dat het Akzo meestal niet lukte om tegelijkertijd meer verf te verkopen én de prijzen te verhogen.

Op momenten dat Akzo bijvoorbeeld de prijzen van zijn verfmerken als Sikkens, Flexa of Dulux verhoogde, daalden de verkoopvolumes. Die daling was dusdanig dat per saldo sprake was van een omzetkrimp. Een positief prijseffect en volumestijgingen gingen zelden hand in hand.

Het gecombineerde effect van volumes en prijzen bepaalt of Akzo organisch kan groeien. Als het deze elementen op hetzelfde moment in de plus weet te krijgen, zegt dat iets over de concurrentiekracht en het waardecreërende vermogen van een bedrijf. Voor bedrijven die behoorlijke rendementen op het geïnvesteerde kapitaal halen, zoals de 20 procent van Akzo, is organische omzetgroei het meest lucratief.

Evenwichtsoefening

In de komende kwartalen moet blijken of Akzo die evenwichtsoefening voortaan wel structureel voor elkaar kan krijgen.

Topman Vanlancker realiseert zich maar al te goed dat prijsverhogingen voor Akzo bittere noodzaak zijn. Hij ziet de grondstofprijzen die nodig zijn om de verven en lakken te maken sterk oplopen. Om de marges op peil te houden, moeten minimaal die hogere inkoopkosten in de verkoopprijzen aan klanten worden doorberekend.

Dat lukte in de meest recente twee kwartalen al enigszins bij decoratieve verven. Deze divisie levert bijvoorbeeld aan bouwmarkten en was in 2020 verantwoordelijk voor ruim 40 procent van de groepsomzet van 8,5 miljard euro. Het prijs/mix effect was hier één procentpunt positief (zie grafiek). Daarvan was vier procentpunt veroorzaakt door hogere prijzen. Een ongunstig mix-effect zorgde ervoor dat per saldo de omzetstijging op één procentpunt bleef steken. Het was overigens voor het eerst dat Akzo het prijs/mix effect voor beleggers uitsplitste.

Consumenten kochten in het eerste kwartaal liefst 28 procent meer blikken verf dan in dezelfde periode vorig jaar. Het is op zijn minst voor een deel een coronaeffect. Mensen pakken massaal de kwast om tijdens de lockdown hun huizen op te knappen.

Bron: AkzoNobel kwartaalrapportages. Volume- en prijs/mix-effecten in procenten.

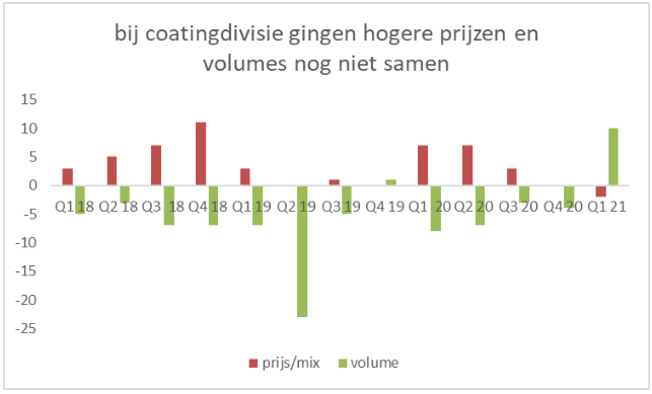

Bij het coatingonderdeel, dat bijvoorbeeld lakken levert aan de auto-industrie en de lucht- en scheepvaart, is nog geen zicht op een positieve balans. (zie onderstaande grafiek).

Bron: AkzoNobel kwartaalrapportages. Volume- en prijs/mix-effecten in procenten.

Vanlancker is hoopvol gestemd over de mogelijkheden om de prijzen verder te verhogen. Tijdens de vorige week virtueel gehouden aandeelhoudersvergadering (ava) zei hij dat Akzo dit jaar nog verder zal profiteren van verdere prijsverhogingen. ‘We hebben in het eerste kwartaal een sterke pricing power laten zien. De komende kwartalen zullen die percentages blijven stijgen.’

Rendement

Toen Vanlancker ruim drie jaar geleden begon aan de klus bij Akzo stond het bedrijf er niet goed voor. De verf- en lakkenfabrikant was achteropgeraakt bij branchegenoten als Sherwin Williams en PPG en haalde te weinig winst uit de verkoop van allerhande verven en coatings.

Inmiddels is het eerste deel van de ombouwoperatie voltooid. In de woorden van Vanlancker: Akzo is ‘halverwege de transformatie’. De operationele winstmarge, door Akzo aangeduid als de return on sales (ROS), is gestegen van 10,6 procent in 2017 tot 15 procent over het afgelopen jaar. Dat was precies de winstmarge die Vanlancker voor ogen had.

Een andere doelstelling haalde Akzo ook nipt, zij het nadat die horde vorig jaar door het concern was verlaagd. Het rendement op de geïnvesteerde middelen (ROI) rondde net de kaap van 20 procent. Deze ROI wordt bepaald door de operationele winstmarge te vermenigvuldigen met de zogeheten kapitaalproductiviteit. Dit laatste getal geeft aan hoeveel omzet een bedrijf over de geïnvesteerde middelen als machines, fabrieken, goodwill (door overnames) en netto-werkkapitaal (vorderingen, voorraden en te betalen leveranciers) kan laten lopen.

Als Akzo de omzet en winstgevendheid kan opvoeren zonder dat het veel extra hoeft te investeren in fabrieken en machines, kan de ROI verder omhoog. Tijdens de ava zei Vanlancker wel dat Akzo dit jaar iets meer geld steekt in zijn productiecapaciteit. De kapitaalsinvesteringen zullen ‘enkele tientallen miljoenen euro’s hoger uitvallen’ dan de 250 miljoen euro die het normaal jaarlijks uitgeeft.

Mocht Akzo in de jacht op groei bijvoorbeeld een overname doen, dan drukt dit het rendement juist. Overnames leiden direct tot een hoger kapitaalsbeslag, terwijl daar in het begin nog onvoldoende winsten tegenover staan.

Accountant blijft kritisch

Dat Akzo aan een ingrijpende verbouwing bezig is, signaleert ook accountant PwC. Uit zijn controleverklaring bij de jaarrekening blijkt dat de accountant extra aandacht heeft gehad voor de risico’s van de prestatiecultuur bij Akzo. De veranderingen binnen het bedrijf vragen volgens PwC veel van het personeel.

PwC legde ook een koppeling met het bonusarrangement voor het bestuur. Die verhoogde de druk op het management, aldus de accountant. Het kantoor merkte dit jaar op dat Akzo het naar buiten toe gecommuniceerde ‘ambitieuze’ doel voor de winstgevendheid begin 2020 weliswaar iets verlaagde, maar dat de bonusregeling voor het bestuur overeind bleef. Allerlei functionarissen, tot boven in de bestuurskamer aan toe, kunnen daardoor in de verleiding komen cijfers mooier voor te stellen dan ze zijn en een loopje nemen met de interne controles.

De operationele marge is vorig jaar tot op de komma nauwkeurig uitgekomen op 15 procent. Voor Vanlancker leverde het halen van de prestatielat een speciale bonus op van twee basissalarissen, ruim twee miljoen euro. Inclusief andere bonussen verdiende de bestuursvoorzitter vorig jaar in 5,5 miljoen euro.

| Omstreden aandelentoekenning |

|

In aanloop naar de ava hadden beleggers al hun ongenoegen uitgesproken over een speciale aandelentoekenning voor Vanlancker. |