De sterke verwevenheid tussen bieder VDL en Neways legt extra druk op commissarissen bij de beoordeling of een overname door het Brabantse conglomeraat wel in het beste belang is van alle aandeelhouders. VDL’s voorstel is niet meer dan een openingszet maar om aandeelhouders te overtuigen zal de biedprijs omhoog moeten.

Neways prijkt al vele jaren steevast op lijstjes met potentiële overnamekandidaten van analisten.

En vorige week vrijdag was het dan zo ver. Grootaandeelhouder VDL, het Brabantse familiebedrijf onder andere actief in de productie van bussen, wil het concern uit Sonn helemaal inlijven tegen een ‘indicatieve biedprijs’ van 12,50 euro per aandeel.

Neways laat weten het bod zorgvuldig te analyseren en te beoordelen, waarbij rekening wordt gehouden met alle stakeholders inclusief aandeelhouders. Ook gaat de directie van Neways ‘in gesprek treden met VDL om het bod goed te kunnen beoordelen’.

Het is usance dat niet de uitvoerende bestuurders maar commissarissen het voortouw nemen in het contact met de bieder. En door de sterke verwevenheid tussen VDL en Neways lijkt de noodzaak hiervoor pregnanter dan bij andere overnamesituaties.

Een analyse van de haken en ogen van een potentieel samengaan tussen twee Brabantse buren.

1. Geen serieuze overnamepremie

Het bod van 12,50 euro per aandeel weerspiegelt een premie van circa 15 procent op de slotkoers van de dag voor de aankondiging van het bod.

Dat is al geen ‘knock-out’ premie. Maar de premie is helemaal mager vanwege de vorig jaar fors gedaalde aandelenkoers van het op de lokale markt genoteerde bedrijf door de pandemie en de malaise op de Duitse automarkt.

Begin 2018 was de beurskoers meer dan 16 euro en twee zomers geleden bewoog het aandeel ook nog boven het bod.

Maar uit Neways’ update over het eerste kwartaal blijkt dat het herstel aanstaande is.

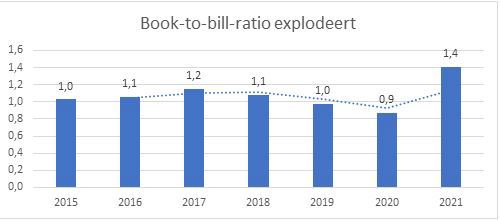

De omzet zit weer in de lift en afgaand op het tjokvolle orderboek is de weg omhoog definitief gevonden. Over de eerste drie maanden haalde Neways voor 168,4 miljoen euro aan nieuwe opdrachten binnen. De zogenaamde book-to-bill-ratio – de totaalwaarde van de nieuwe orders in verhouding tot de kwartaalomzet – lag op 1,4; het hoogste niveau in – in ieder geval – zes jaar.

In het kwartaalrapport is te lezen dat sprake was van ‘vraagherstel in automotive en aanhoudend sterke vraag in andere marktsectoren’. De angst van klanten van Neways om als gevolg van schaarste naast essentiële elektronische componenten te grijpen, zou het orderboek een extra impuls hebben gegeven.

Neways levert onder andere de aansturingskast van de nieuwe generatie chipmachine van ASML, componenten voor MRI-scanners van Philips en onderdelen voor (elektrische) auto’s, bijvoorbeeld om de batterij efficiënt te laten werken.

Omzet in de lift door explosie nieuwe orders

In de onlangs gehouden jaarvergadering rekende de begin vorig jaar aangetreden ceo Erik Stodel af met het idee dat de spurt in verkopen een tijdelijk fenomeen zal zijn.

De topman gaf te kennen dat een gevestigd consultancybureau verwacht dat Neways’ eindmarkten, onder meer geholpen door de opmars van de chipsector, met gemiddeld ruim zeven procent per jaar kunnen groeien tot 2025 (zie sheet 9 van de presentatie op de aandeelhoudersvergadering).

Niet onbelangrijk daarbij is dat het een speerpunt van Stodel is dat de hogere verkopen een stuk winstgevender worden. Neways greep de coronacrisis aan om een forse reorganisatie door te voeren die vanaf volgend jaar acht miljoen euro aan besparingen zal opleveren. Het leveren van meer diensten met hogere toegevoegde waarde door nauwer samen te werken met klanten bij de ontwikkeling van een nieuw product of systeem moet de marge verder opstuwen.

Enig rekenwerk laat zien dat VDL’s bod – minder dan tien keer de verwachte winst over enkele jaren – onvoldoende recht doet aan het waardecreërend vermogen en het groeipotentieel van Neways. In de periode 2014-2019 lag Neways’ rendement op geïnvesteerd kapitaal – weliswaar met de nodige schommelingen – gemiddeld rond de 14 procent.

2. Prioriteit bij klant of aandeelhouder?

VDL is niet alleen aandeelhouder van Neways maar ook een grote klant. Vorig jaar nam VDL voor 30 miljoen euro – circa 6 procent van de groepsomzet – aan producten af van het concern uit Son.

Een terugkerende vraag op de jaarlijkse aandeelhoudersvergadering is of bij deze transacties het belang van de aandeelhouder VDL (hoge verkoopprijs voor componenten) of de klant VDL (lage prijs) voorop staat?

In de ogen van sommige aandeelhouders zijn de teleurstellende marges in de laatste jaren een signaal dat VDL – maar ook andere grote klanten – Neways te veel in hun greep had.

En juist nu Neways onder leiding van nieuwe bestuurders fors wil inzetten op verbetering van winstgevendheid, komt VDL – dat al sinds 1995 aandeelhouders is – op de proppen met een overnamebod.

Het is de vraag of de overname – waardoor het klantbelang van VDL mogelijk weer zal prevaleren – hogere winstmarges voor Neways juist niet in de weg staat. Verder is niet ondenkbaar dat sommige klanten vanuit concurrentieoverwegingen hun bedenkingen hebben bij het feit dat een belangrijke toeleverancier volledig in handen komt van het Brabantse conglomeraat.

3. Akkoordje met andere grootaandeelhouder

VDL heeft het al op een akkoordje gegooid met de andere grootaandeelhouder ZGB Capital (27,63 procent van de aandelen).

Doordat dit investeringsfonds van de steenrijke Brabantse ondernemer Frank Zweegers de ‘onherroepelijke toezegging’ heeft gedaan de stukken aan te melden heeft VDL zich al verzekerd van meer dan de helft van de aandelen.

De vraag rijst waarom Zweegers zich zo snel heeft gecommitteerd aan VDL’s voorstel dat toch meer weg heeft van een openingszet dan van een definitief bod.

Twee kleinere aandeelhouders hebben zich tegen het bod gekeerd. Het Add Value Fund, dat 5 procent van de aandelen heeft, spreekt van een ‘bijzonder schraal bod’.

En vorige week vrijdag verscheen opeens in het register van toezichthouder AFM dat Bernard ten Doeschot, betrokken bij vroege investeringen in laadpalenconcern Alfen, drie procent van de Neways aandelen bezit. Ten Doeschot bestempelde VDL’s bod in het Eindhovens Dagblad als ‘veel te laag’ en liet optekenen dat een zelfstandig Neways ‘veel meer potentie heeft’.

| Vertrokken voor de overname-interesse |

|

● Teslin verkocht begin vorig jaar haar belang van tien procent in Neways. De vermogensbeheerder uit Maarsbergen had er te weinig vertrouwen dat Neways beter zou gaan presteren in de komende jaren. Teslin liet ook weten dat het - naar eigen zeggen - ‘niet voldoende invloed had omdat er nog twee grote aandeelhouders zijn’. ● Value8 had zes weken voor de lancering van VDL’s bod nog een belang van 5 procent in Neways. De investeringsmaatschappij verkocht halverwege maart haar pakket tegen een koers die onder het indicatieve bod lag omdat het kort gezegd attractievere investeringsproposities zag. ● Wel sprak Value8haar vertrouwen in Neways uit en werd nog een soort koersdoel van 15 euro per aandeel afgegeven in een toelichting op de verkooptransactie. ● In die toelichting lijkt Value8 rekening te houden met een overnamescenario van Neways. Op de vraag of Value8 over een paar jaar niet mogelijk spijt krijgt van de verkoop is het antwoord dat ‘achterom kijken niet veel zin heeft’. |