Voor het eerst wees Prosus bij de jaarcijferpresentatie prominent naar een ‘onafhankelijke’ waarderingsanalyse van Deloitte. Die moet beleggers ervan overtuigen dat de e-commerceactiviteiten waarin Prosus investeert fors in waarde zijn toegenomen. CEO Bob van Dijk krijgt als gevolg van de papieren waardestijging een bonus van ruim tien miljoen euro overgemaakt. Maar worden beleggers ook wijzer van de sommetjes van Deloitte?

Alles lijkt geoorloofd voor het bestuur om de vermaledijde onderwaardering van Prosus op de beurs de wereld uit te helpen. De investeringsmaatschappij heeft een waaier aan investeringen – van maaltijdbezorgplatforms tot betalingsbedrijven en online marktplaatsen – maar de beurswaarde van Prosus ligt structureel lager dan de waarde van het grote belang in Tencent. En dat is pijnlijk: beleggers kennen aan alle andere investeringen dus een aanzienlijke negatieve waarde toe.

Meer over de hardnekkige korting bij Prosus: VEB - Prosus wil met aandelenruil hardnekkige korting wegwerken

Tijdens de presentatie van de jaarcijfers eerder deze week zwaaide topman Bob van Dijk daarom met een door Deloitte gemaakte waardering van de diverse investeringen. Het moet gezien worden als nieuwe poging om beleggers te overtuigen van de volgens het bestuur interessante andere bezittingen van Prosus.

De opdracht voor Deloitte was om inzichtelijk te maken wat de waarde is van de zogenaamde e-commerceactiviteiten, exclusief de beursgenoteerde deelnemingen in Tencent en het Russische Mail.ru. Die waarderingsexercitie dient primair een ander doel; de variabele beloning van het bestuur is voor een belangrijk deel afhankelijk van het rekenwerk van Deloitte.

Wat heeft een belegger aan het extra inzicht dat Prosus deze week gaf in de papieren waarde van de internetinvesteringen?

1. Is het een goede zaak dat Prosus meer inzicht geeft in de waardebepaling van zijn investeringen?

Het valt te begrijpen dat Prosus meer inzicht wil verschaffen in de onderliggende prestaties en waardering van de diverse e-commerceactiviteiten. Meer transparantie kan bijdragen aan het verkleinen van de korting waarop het aandeel Prosus handelt.

Door de bonus te koppelen aan de waardeontwikkeling van de e-commerceactiviteiten worden bovendien de belangen van het bestuur in lijn gebracht met die van de aandeelhouders.

Toch is de vraag hoeveel waarde beleggers moeten hechten aan de sommetjes van Deloitte. De firma ontvangt namelijk de belangrijkste inputvariabelen voor het maken van de waardering van deze internetspelers van het Prosus-management zelf. Dit is bij uitstek een arbitraire exercitie.

Daarbij komt dat de prestatie-afhankelijke beloning van Prosus-bestuurders deels afhankelijk is van de door Deloitte ingeschatte waardeontwikkeling.

Het bestuur van Prosus heeft dan ook een direct belang bij optimistische prognoses en een stijgende waardering van deze e-commerceactiviteiten.

De vraag is ook hoe onafhankelijk en kritisch Deloitte daadwerkelijk is. Naast een vergoeding voor het verrichte waarderingswerk is saillant dat Deloitte onlangs de opdracht is gegund om vanaf 2024 de jaarrekeningcontrole bij Prosus te mogen doen. Dit viel op te maken uit het eveneens deze week verschenen jaarverslag.

2. Hoe kijkt de VEB aan tegen deze dubbelrol van Deloitte?

Het duurt weliswaar nog even voordat Deloitte de boekencontrole op zich gaat nemen, maar de beide werkzaamheden zijn moeilijk te combineren. Accountants die de cijfers controleren mogen op datzelfde moment namelijk veel andere advieswerkzaamheden niet doen.

Het is dus denkbaar dat Deloitte binnenkort niet meer ingeschakeld wordt om zich te buigen over de waardebepaling van de Prosus-activiteiten. Prosus heeft nog niet aangegeven hoe het bedrijf met de dubbelrol van Deloitte om zal gaan.

De techinvesteerder geeft wel aan dat twee commissarissen van Prosus eerst hun goedkeuring moeten geven aan het waarderingsrapport voordat een variabele beloning kan worden toegekend.

Het bevreemdt overigens wel dat Prosus in het beloningsverslag meldt dat de door Deloitte opgestelde waardering niet gezien mag worden als een ‘indicatie van de marktwaarde van de e-commerceactiviteiten’.

De vraag doemt op wat het nut van de exercitie dan wel is, zeker in het licht van de mogelijke miljoenenbonussen die op de papieren waardestijging kunnen worden uitgekeerd aan bestuurders.

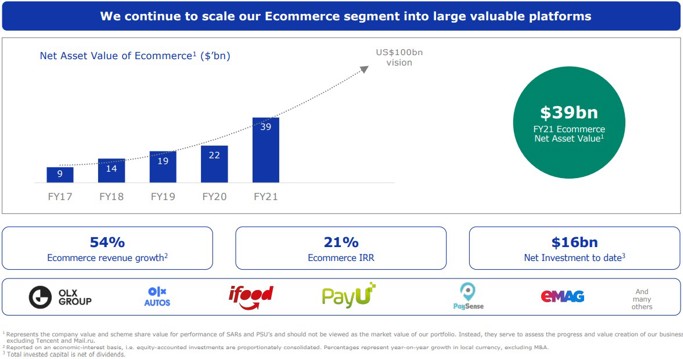

3. Wat zijn de e-commerce investeringen waard?

Tijdens de jaarcijferpresentatie werd de waardeontwikkeling van de e-commerceactiviteiten op basis van het waarderingsrapport van Deloitte prominent uitgelicht.

Volgens het waarderingsrapport van Deloitte is de waarde van de e-commerceactiviteiten van Prosus gestegen van 22 miljard dollar naar 39 miljard dollar. En dat in één jaar.

Waardering e-commerce activiteiten Prosus

Bron: jaarcijfers Prosus

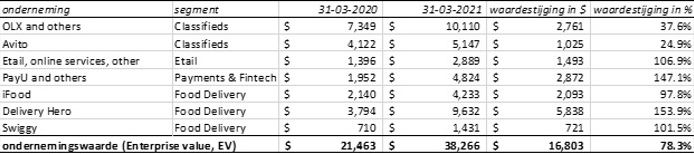

Prosus geeft overigens geen inzicht in de ontwikkeling van de waarde per individuele investering. Om een inschatting te maken van de betrouwbaarheid van de door Deloitte uitgevoerde werkzaamheden heeft de VEB een poging gedaan om deze waardering te verifiëren.

Het aandeel Prosus wordt namelijk gevolgd door analisten van enkele grootbanken. Zo kwam de Amerikaanse zakenbank JP Morgan zowel dit jaar als vorig jaar met een analyse van Prosus rond de jaarcijfers.

De opgetelde waarderingen van de zakenbank voor de e-commerce activiteiten ligt – en dat is wellicht niet toevallig – dichtbij die van de sommetjes van Deloitte. Er is sprake van een afrondingsverschil – Deloitte komt op een waarde van 39 miljard dollar en JP Morgan op 38 miljard dollar.

Natuurlijk zijn ook analisten notoir optimistisch. Zo becijfert JP Morgan een waarde voor de Duitse maaltijdbezorger Delivery Hero die bijna een derde hoger ligt dan de beurswaarde.

Schattingen waarde e-commerce activiteiten volgens zakenbank

Bron: JP Morgan

Beleggers zijn tot nu toe in ieder geval niet onder de indruk van optimistische analisten en de sommetjes van Deloitte. Op de dag van de publicatie van de jaarcijfers daalde de koers van Prosus met circa 3 procent.

De beurswaarde van Prosus ligt nu ruimschoots onder de boekwaarde van alle bezittingen. Door de flinke papieren waardestijging van de e-commerce-activiteiten is de discount alleen maar verder opgelopen tot circa 38 procent.

| Beloningsbeleid Prosus |

|

-Ruim 90 procent van de langetermijnbeloning van ceo Bob van Dijk en cfo Basil Sgourdos is gekoppeld aan de waardeontwikkeling van de e-commerceactiviteiten (excl. Tencent en Mail.ru). Het afgelopen jaar ging dit om bedragen van respectievelijk 10,8 miljoen euro en 6,4 miljoen euro. |