Reckitt Benckiser diende altijd als grote voorbeeld voor Unilever als het gaat om winstmarges en organische groei. Maar het gat in financiële prestaties wordt steeds kleiner. De Britse rivaal lijkt veel meer moeite te hebben om de geëxplodeerde grondstofprijzen aan klanten door te berekenen.

Het was Unilever die vorige week als eerste waarschuwde dat stijgende grondstoffenprijzen en hogere transportkosten de winstmarge drukken. Deze week kwam daar de Britse concurrent Reckitt Benckiser, maker van Dettol-zeep en Durex-condooms, bij. Het concern lijkt veel meer moeite te hebben om hogere grondstofprijzen door te berekenen dan Unilever.

Beleggers straften het aandeel ongenadig hard af met een koersdaling die opliep tot wel 10 procent. De daling van Unilever na cijferpublicatie bleef beperkt tot circa vijf procent.

Marge of groei?

De gestegen grondstofprijzen stellen consumentenbedrijven als Unilever en Reckitt voor een ultieme balanceeroefening. Als zij de gestegen prijzen grotendeels of helemaal doorberekenen aan de klant dan kan de marge wellicht intact worden gehouden.

Maar het gevolg van die keuze zal al snel zijn dat klanten overstappen op producten van een andere fabrikant of huismerken waardoor de verkopen dalen. Unilever kiest duidelijk voor hogere prijzen. Vorige week bleek bij de cijferpresentatie dat het de prijzen met 1,3 procent verhoogde in het eerste halfjaar. In de maand juni zouden de prijsstijgingen zelfs zijn opgelopen tot meer dan twee procent, zo lichtte topman Alan Jope toe.

Lees hier de VEB Barometer analyse van Unilever.

Dankzij prijsverhogingen denkt de maker van Dove-douchegel en Magnum-ijsjes dat de onderliggende marge gelijk kan blijven in 2021. Unilever handhaafde afgelopen week bovendien haar meerjarige organische groeidoelstelling van drie tot vijf procent voor dit jaar.

Andere route

Hoe anders gaat dit bij Reckitt Benckiser. Terwijl Unilever de winstgevendheid op eenzelfde niveau wist te houden, zorgden de hogere grondstofkosten bij de Britse rivaal juist voor stevige margedruk. Reckitt voorziet dat hogere kosten 1,2 procentpunt van de marge zullen aanvreten voor het hele jaar. Die zou dan uitkomen op circa 23 procent.

Het concern kan dit slechts marginaal compenseren met hogere prijzen. “Jullie hebben last van hogere grondstoffenprijzen, maar lijken niet in staat dat volledig door te kunnen rekenen”, stelde een analist dan ook terecht bij de cijferpresentatie. De marge kachelt hierdoor - na jaren van dalingen – nog verder achteruit.

Het zou allemaal weinig problematisch zijn als de vorig jaar van PepsiCo overgekomen topman Laxman Narasimhan daar hogere organische groeicijfers tegenover kan zetten. Maar Reckitt verwacht dat de omzetgroei dit jaar blijft steken op nul tot twee procent.

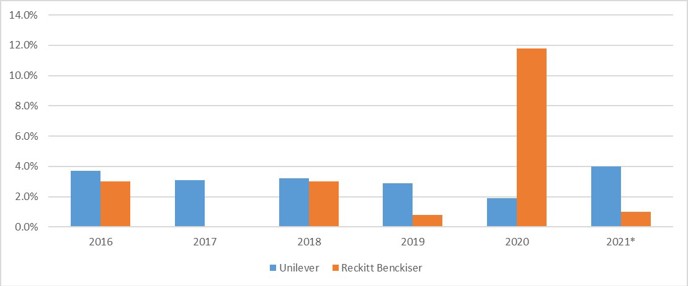

Organische groei Reckitt blijft achter bij Unilever in 2021

Bron: Bloomberg, Reckitt, Unilever, *middenbandbreedte verwachting 2021

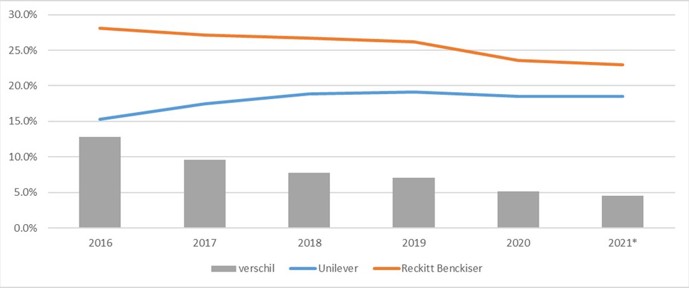

Margeverschil

Ondanks de verdere afname tot circa 23 procent in de eerste helft van 2021 ligt de marge bij Reckitt nog altijd hoger dan bij Unilever (circa 19 procent).

Dat het aandeel Reckitt deze week hard onderuit ging heeft alles maken hebben met de zorgwekkende neerwaartse trend van de winstmarge de laatste jaren. Het verschil in winstgevendheid met Unilever wordt ieder jaar kleiner. Voor Reckitt-beleggers is dat pijnlijk aangezien de premie ten opzichte van Unilever waarop het aandeel historisch altijd verhandeld werd langzaam verdwijnt.

Reckitt vs. Unilever: Gat in winstmarge elk jaar kleiner

Bron: Bloomberg, Reckitt, Unilever, *middenbandbreedte verwachting 2021

Vertrouwen kwijt

Tijdens de analistenpresentatie liet Reckitt weten dat de onderliggende groei op termijn weer moet aantrekken tot vijf procent per jaar, gelijk aan de bovenkant van de door Unilever verwachte groeibrandbreedte.

Tegelijkertijd moet ook de marge de komende jaren weer zijn gestegen tot circa 25 procent, aldus ceo Narasimhan. Indien de autonome omzetgroei van Reckitt vergelijkbaar is met Unilever met op hetzelfde moment een veel hogere winstmarge valt te rechtvaardigen dat het aandeel weer tegen een stevige premie ten opzichte van Unilever gaat noteren.

Maar daar is nu geen sprake van. De aandelen Reckitt kosten nu 14 keer het verwachte bedrijfsresultaat (EBITDA) voor dit jaar, tegen 13 keer voor Unilever. Het verschil is miniem. De gedaalde waardering van Reckitt zegt alles over het vertrouwen dat beleggers in de door het bedrijf afgegeven doelstellingen hebben. Dat vertrouwen is er simpelweg niet.