Vliegtuigen zitten weer voller, maar geld verdienen doet Air France-KLM nog niet. Toch is het dieptepunt gepasseerd, zoals ook blijkt uit de ROCE. De ROCE geeft aan in welke mate de Frans-Nederlandse combinatie in staat is waarde te creëren. Met min 36 procent is daar voorlopig geen sprake van, maar wanneer zal Air France-KLM wel weer voldoende rendement gaan behalen voor beleggers?

De voorbije jaren won het rendement op geïnvesteerd vermogen (ROCE) aan kracht onder beleggers in de luchtvaartsector. Niet verrassend, luchtvaartbedrijven als Air France-KLM zijn in feite verhuurders van aluminium (en tegenwoordig composiet) onroerend goed in de lucht. Wat een luchtvaartmaatschappij verdient op die investeringen in de vloot geeft dan ook aan of de onderneming erin slaagt om waarde te creëren.

Door de verwoestende gevolgen van de coronapandemie was rendement voor Air France-KLM even niet meer belangrijk, overleven had prioriteit. Topman Ben Smith van Air France-KLM sprak bij de vorige week vrijdag gepubliceerde tweedekwartaalcijfers echter van ‘eerste tekenen die wijzen op het langverwachte herstel.’ In het derde kwartaal rekent Smith voor het eerst sinds de uitbraak van corona weer op een positief bruto bedrijfsresultaat (EBITDA). Ook de ROCE zal door de aantrekkende resultaten weer een getal worden dat beleggers in de gaten houden.

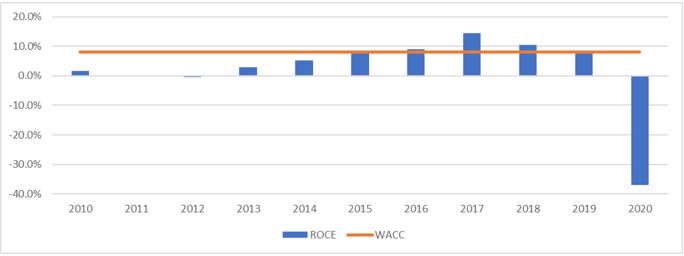

Het trackrecord van Air France-KLM ten aanzien van de ROCE laat historisch veel te wensen over, zo blijkt uit berekeningen van de VEB. De Frans-Nederlandse combinatie realiseerde over de tien jaar voorafgaande aan de coronapandemie een ROCE van gemiddeld zes procent. Om te bepalen of daarmee waarde wordt gecreëerd moet de ROCE worden afgezet tegen de gewogen gemiddelde kostenvoet van kapitaal (WACC).

Weinig of geen waardecreatie

De WACC zal bij Air France-KLM naar schatting zo’n acht procent bedragen. De VEB baseert zich hierbij op de kostenvoet van vliegtuigmaatschappijen die de internationale luchtvaartorganisatie IATA in rapportages hanteert. Dat de ROCE in het verleden vaak beneden de WACC lag geeft aan dat Air France-KLM ook in normale omstandigheden moeite heeft waarde te creëren voor aandeelhouders.

In recente jaren leek het echter mogelijk een bescheiden rendement te halen boven de kostenvoet. Zo bedroeg de ROCE in 2017, 2018 en 2019 respectievelijk 14, 10 en 9 procent. Hierbij moet wel worden aangetekend dat de kerosineprijs – afgezet tegen de omzet zomaar 20 tot 30 procent – in deze periode laag was.

ROCE Air France-KLM in het verleden zelden boven de WACC

Bron: jaarverslagen Air France-KLM, IATA

Lees hier de VEB Barometer analyse van Air France-KLM.

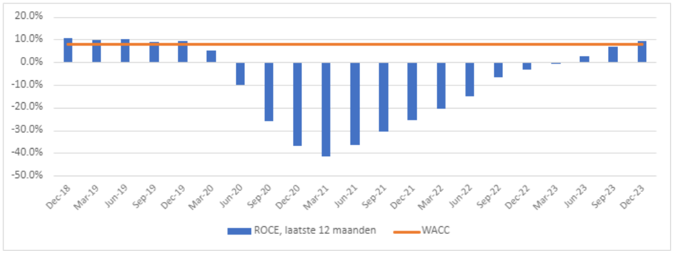

Voor dergelijke rendementen zou Air France-KLM vandaag direct tekenen. Uit het afgelopen vrijdag verschenen tweede kwartaalrapport blijkt dat de ROCE over de voorbije twaalf maanden min 36 procent bedroeg. Tijdens de pandemie was het concern vanzelfsprekend niet in staat winst te behalen. Maar wanneer zal Air France-KLM wel weer waarde weten te creëren?

Geduld tot eind 2023

Volgens Air France-KLM komt het vliegverkeer langzaam weer op gang. Hierdoor zullen vliegtuigen de komende maanden weer voller zitten dan in de eerste helft van het jaar. Weliswaar deelde ceo Smith vanwege de grote onzekerheid tijdens de recente cijferpresentatie geen prognose voor de rest van het jaar, maar hij rekent wel op een positieve EBITDA in het derde kwartaal (tegen een verlies van 248 miljoen euro in het voorbije kwartaal). Analisten voorzien dat de stijgende lijn ook in latere kwartalen wordt doorgetrokken.

Om in te schatten wanneer Air France-KLM weer minimaal het vereiste rendement van de kapitaalverschaffers weet te realiseren gebruikt de VEB de taxaties van diezelfde analisten voor de komende kwartalen. Wanneer de VEB de taxaties doorrekent volgens de berekenwijze van Air France-KLM, zal de ROCE bij de presentatie van de jaarcijfers over boekjaar 2023 weer boven de WACC liggen. Beleggers zullen dus nog even geduld moeten hebben.

Ontwikkeling ROCE van Air France-KLM per kwartaal

Bron: kwartaalverslagen Air France-KLM, IATA, analistentaxaties Bloomberg, berekening VEB

7 tot 8 procent?

Air France-KLM waagt zich niet aan voorspellingen over de omzet en winst voor dit jaar, maar Smith denkt wel dat de operationele winstmarge op de middellange termijn gemiddeld 7 tot 8 procent moet kunnen bedragen. Wanneer de ROCE aan het einde van 2023 boven de WACC stijgt veronderstellen analisten daarbij echter een winstmarge van iets meer dan 4 procent.

Bij de voorgespiegelde winstmarge van 7 tot 8 procent zou de ROCE zelfs boven de 15 procent uitkomen. Air France-KLM houdt beleggers dan ook voor dat de luchtvaartmaatschappij in de toekomst zowaar structureel waarde gaat creëren. Met het oog op het matige trackrecord van Air France-KLM moet dat echter allemaal nog maar blijken.