‘s Werelds grootste makers van levensmiddelen waarschuwden de voorbije weken voor hogere kosten. Volgens Danone, Nestlé, Unilever en Reckitt Benckiser zullen gestegen grondstoffenprijzen druk zetten op de winstmarge. Ook bierbrouwers Heineken en AB InBev blijken niet immuun voor hogere prijzen.

Stijgende prijzen voor grondstoffen, denk aan mout, gerst en hop, maar ook aluminium en glas (voor verpakkingen) drukken de winstmarges bij bierbrouwers, zo blijkt uit de vorige week verschenen halfjaarcijfers van het Belgische AB InBev. De koers van de grootste brouwer ter wereld daalde sindsdien met ruim 10 procent.

Maandag kwam ook Heineken met halfjaarcijfers. De tweede brouwer in de wereld ondervindt eveneens de gevolgen van dergelijke prijsstijgingen en waarschuwde dat kostenstijgingen in het tweede halfjaar zullen inwerken op de winsten. Toch deed de koers van Heineken het opvallend veel beter dan haar grote concurrent.

Herstelvermogen Heineken beter

Een deel van de verklaring ligt bij de marges die de bedrijven op hun verkopen realiseren (zogeheten EBIT-marge), en dan met name het herstellend vermogen bij de brouwers. Tijdens de coronacrisis daalden de verkochte biervolumes sterk, met stevige druk op de winsten van de bierproducenten tot gevolg.

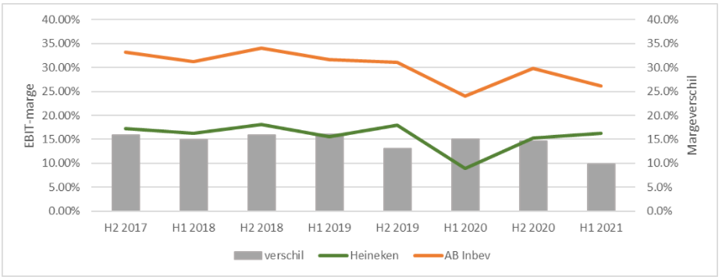

AB InBev weet een hogere EBIT-marge te behalen op haar verkopen dan Heineken, doordat de Belgische brouwer kan profiteren van schaalvoordelen. Door de hogere omzet van AB InBev zijn de vaste kosten – investeringen, distributiesystemen, marketing en innovatie – per verkocht biertje lager dan bij Heineken. Bovendien kan een grotere speler gebruik maken van zijn positie om goedkoper grondstoffen in te kopen.

Op basis van de gepubliceerde cijfers lijkt Heineken echter veel sterker te kunnen herstellen dan AB InBev. Waar de marge van Heineken alweer tegen het pre-coronaniveau schuurt, beleeft de marge bij AB InBev een terugval, waardoor hij flink achterblijft bij de periode voor corona. Het is de vraag of, en zo ja, op welke termijn de nieuwe topman Michel Doukeris de winstmarge weet te herstellen.

Margeverschil Heineken en AB InBev loopt verder terug

Bron: jaarverslagen en halfjaarcijfers Heineken, AB InBev

AB InBev worstelt met verkoopvolumes

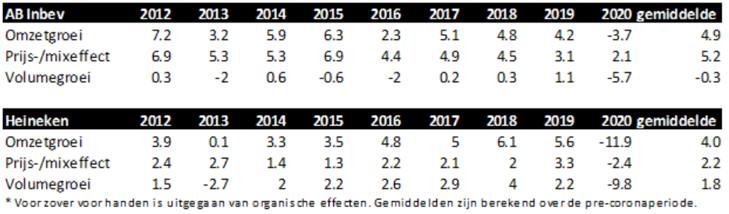

Wat de kater voor beleggers in AB InBev versterkt, is het feit dat het bierconcern al meerdere jaren moeite heeft om de verkoopvolumes te verhogen. De volumegroei in de acht jaren voor de uitbraak van corona was licht negatief. De omzetgroei moest bij AB InBev vooral komen uit prijsverhogingen (prijseffect) of het verleiden van de consument tot het kopen van duurder bier (mixeffect).

Voor Heineken is het beeld genuanceerder. De Amsterdamse brouwer richt zich vooral op het verkopen van meer bier, veel minder op het rekenen van hogere prijzen. De omzetgroei is bij Heineken over dezelfde periode weliswaar lager, maar veel evenwichtiger gedragen tussen volume en prijs-/mixeffecten. In recentere jaren is Heineken zelfs aan de winnende hand als naar de groei van de omzet wordt gekeken, hetgeen grotendeels komt door de verhoging van het verkochte volume.

Omzetontwikkeling brouwers uitgesplitst naar volume- en prijseffecten

Bron: jaarverslagen Heineken, AB InBev

Uitstel van executie?

Toch kan de pijn voor beleggers in het aandeel Heineken nog komen. De stijgende grondstofprijzen knagen nu vooral aan de (Amerikaanse) marges van AB InBev, maar dat hoeft niet zo te blijven. Heineken heeft veel prijzen afgedekt en zo de marge op de korte termijn veiliggesteld.

Het Amsterdamse concern heeft ongeveer 90 procent van de kosten van haar grondstoffen ‘gehedged’, waardoor oplopende kosten op de korte termijn minder worden gevoeld. De bierproducent dekt zich gebruikelijk in voor een periode van circa 9 maanden. Bovendien is Heineken minder actief in Noord- en Zuid-Amerika, regio’s die op dit moment de meeste hinder ondervinden van de gestegen prijzen.

Op langere termijn zal ook Heineken de gevolgen van kostenstijgingen voelen. Beleggers moeten de waarschuwing van topman Dolf van den Brink dat de marge in de tweede helft van het jaar lager uit kan vallen dus niet lichtvaardig opvatten.

Lees hier ook de VEB Bedrijven Barometer analyse van Heineken.