De waarde van Unilever zit meer dan ooit in opkomende markten. De beursgenoteerde dochterbedrijven in Indonesië en India vertegenwoordigen inmiddels bijna de helft van de totale beurswaarde van het concern. Het wakkert de discussie aan of Unilever niet kwetsbaar is voor activistische aandeelhouders.

Niet eerder was de waarde van het (apart) beursgenoteerde deel van Unilever dat actief is in opkomende markten zo groot ten opzichte van de onderdelen in meer volwassen markten als Europa en Noord-Amerika.

Het voedings- en levensmiddelenconcern is in landen als India, Indonesië en Nigeria actief via dochterbedrijven die een eigen beursnotering hebben. De beurswaarde van die dochters is rechtstreeks van de lokale koersenborden af te lezen. Aan de hand van die beurskoersen kan uitgerekend worden welke waardering de markt aan deze onderdelen geeft.

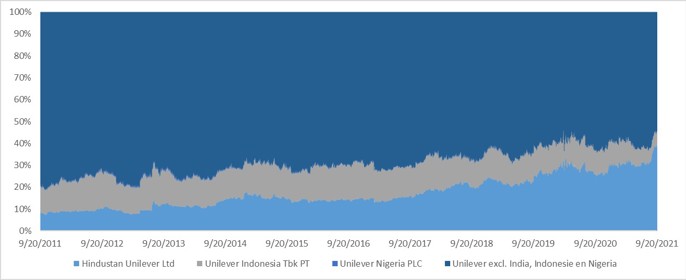

Op dit moment maken de drie beursgenoteerde dochterbedrijven meer dan 45 procent van de beurswaarde van Unilever uit. Dit aandeel was niet eerder zo groot.

Drie dochterbedrijven vertegenwoordigen meer dan 45 procent van de beurswaarde van Unilever

Bron: jaarverslagen Unilever, Unilever-dochterbedrijven en Bloomberg

Tien jaar geleden waren diezelfde drie beursgenoteerde dochterbedrijven goed voor 20 procent van de beurswaarde van Unilever. Het is een opvallende ontwikkeling die ook grotere aandeelhouders van het Unilever-concern niet is ontgaan.

Zo merkt fondsmanager Nick Train, oprichter van het Britse Lindsell Train dat 1,3 procent van Unilever bezit, in zijn laatste maandbericht op dat het belang in Hindustan Unilever door de gestegen beurskoers goed is voor een substantieel deel van de waarde van Unilever.

Train beschouwt Unilevers blootstelling aan India en andere opkomende markten als Brazilië, China en Indonesië als belangrijke reden om vast te houden aan de aandelen.

Unilever beschikt over een waaier aan merken in de voeding, persoonlijke verzorging en schoonmaakmiddelen die verkocht worden in ruim 190 landen. Het afgelopen jaar kwam ongeveer 60 procent van de 51 miljard euro omzet van Unilever uit opkomende markten.

Het Brits-Nederlandse levensmiddelenconcern kent een lange geschiedenis in opkomende markten, het gevolg van de historische invloed van het Verenigd Koninkrijk op grote delen van de wereld. Een mooi voorbeeld is Hindustan Unilever, een 62 procent-dochter van Unilever, waarvan de aandelen al sinds 1956 verhandeld worden op de beurs van Mumbai in India.

Het zeepmerk Sunlight werd hier bijvoorbeeld al in 1888 geïntroduceerd. Door die geschiedenis beschouwen consumenten in India dergelijke merken alsof ze in eigen land zijn ontwikkeld, dat zorgt voor hoge loyaliteit bij klanten. Naast India is Unilever ook in andere opkomende markten al meer dan honderd jaar actief, waaronder Zuid-Afrika (sinds 1891), Argentinië (1892) en Thailand (1908).

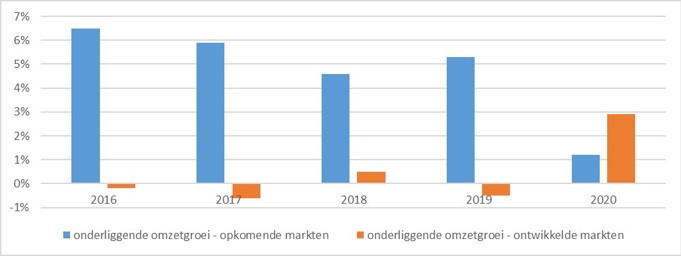

Een belangrijke oorzaak van de opgelopen waardering van de dochterbedrijven is dat die gemiddeld harder groeien dan de andere Unilever-onderdelen. De gemiddelde onderliggende omzetgroei in de opkomende markten lag de afgelopen jaren met vijf procent per jaar beduidend hoger dan in de ontwikkelde markten Noord-Amerika en Europa (zie grafiek). De superieure groei wordt echter niet weerspiegeld in de prestaties van het aandeel Unilever.

Twee snelheden binnen het Unilever-concern

Bron: jaarverslagen Unilever

Zowel als gekeken wordt naar de beurskoersontwikkeling als naar waarderingsratio’s blijft Unilever achter bij concurrenten als Colgate, Nestlé en Procter & Gamble (P&G). Dit terwijl die bedrijven minder blootstelling hebben naar snelgroeiende opkomende markten.

Waarde in opkomende landen

Van de 29 miljard euro omzet die Unilever haalt in opkomende markten is een derde afkomstig van de drie beursgenoteerde dochterondernemingen in India, Indonesië en Nigeria. In de afgelopen jaren werden op de beurs vooral de activiteiten in India fors hoger gewaardeerd.

Naast het Indiase Hindustan Unilever, hebben ook Indonesië (waar Unilever actief is sinds 1933) en Nigeria (1923) al decennia een eigen beursnotering. Het gaat hier om redelijk autonoom opererende onderdelen met een eigen bestuur.

De infrastructuur die Unilever heeft opgebouwd in deze landen – distributienetwerken, kennis over smaken en gewoontes van de lokale bevolking, en brand value – geeft Unilever een voordeel ten opzichte van andere Westerse levensmiddelengiganten en potentiële nieuwe toetreders die hier voet aan de grond willen krijgen. Het distributienetwerk in Indonesië is naar verluidt fijnmaziger dan het landelijk postnetwerk in dat land.

Onderwaardering

Op dit moment is Unilever op de beurs circa 121 miljard euro waard. Als de beurswaarde van de drie dochterbedrijven hierop in mindering wordt gebracht, resteert 66 miljard euro voor Unilever zonder de beursgenoteerde belangen in opkomende markten.

Dit gestripte Unilever maakt een verwachte nettowinst van circa 5 miljard euro en handelt dus op een koers-winstverhouding (k/w) van 13 (zie tabel). Dit staat in schril contrast met sectorgenoten als het Amerikaanse General Mills, Kellogg of P&G, die een lagere blootstelling aan opkomende markten hebben dan Unilever. Deze Amerikaanse levensmiddelenreuzen worden, afhankelijk van hun organische omzetgroeicijfer, tegen een hogere waardering (15 tot 25 keer de winst) verhandeld.

Gestript Unilever wordt op slechts 13 keer de verwachte winst verhandeld

| Naam | Belang Unilever | Beurswaarde | Nettowinst taxatie '21 | K/W-verhouding |

| Unilever PLC | € 120.883 | € 6.361 | 19,0x | |

| Hindustan Unilever Ltd | 61,9% | € (46.847) | € (1.064) | |

| Unilever Indonesia Tbk PT | 85,0% | € (7.878) | € (384) | |

| Unilever Nigeria PLC | 76,0% | € (119) | € (2) | |

| Rest van Unilever | € 66.039 | € 4.911 | 13,4x |

Met een k/w van 13 houdt de markt niet of nauwelijks rekening met toekomstige omzetgroei. De gerechtvaardigde k/w voor bedrijven die niet groeien is namelijk de inverse van de kostenvoet van het eigen vermogen, en die ligt bij Unilever rond de 7 à 8 procent. Het Unilever-bestuur vertelde tijdens de recente halfjaarcijferpresentatie voor de komende jaren te rekenen op een onderliggende omzetgroei van 3 tot 5 procent.

Het lijkt aannemelijk dat Unilever de komende jaren - ook afgezien van het drietal dochterondernemingen - de omzet zal zien toenemen. Zonder rekening te houden met de landen India, Indonesië en Nigeria (gezamenlijk 8 miljard euro omzet) komt namelijk de helft van de omzet van Unilever uit andere opkomende markten, zoals Argentinië, Brazilië, China en Thailand.

Geografisch opsplitsen

Het feit dat Unilever steeds meer een bedrijf is dat op twee snelheden koerst, wakkert de discussie aan of Unilever niet kwetsbaar is voor activistische aandeelhouders.

Zo heeft de lage waardering van Unilever onlangs ook de aandacht van analisten getrokken. Volgens zakenbanken Barclays en Exane BNP Paribas kan het concern zich het beste opsplitsen in één bedrijf dat zich gaat richten op de niet-groeiende ontwikkelde markten, terwijl het andere bedrijf zich bezig kan houden met de snelgroeiende opkomende markten.

Het geografisch opknippen van bedrijven komt niet vaak voor, maar helemaal uniek is het niet. Zo bracht tabaksfabrikant Altria in maart 2008 de internationale activiteiten van Philip Morris naar de beurs. Zowel het aandeel Altria als Philip Morris hebben het sindsdien beter gedaan dan andere grote tabaksbedrijven als British American Tobacco, Imperial Tobacco en Japan Tobacco.

Activistische beleggers hebben zich tot dusver niet aan de poort van het hoofdkwartier in Londen gemeld. Maar de achterblijvende waardering van Unilever zal ook hen vermoedelijk zijn opgevallen. Omdat later dit jaar de activistische belegger Nelson Peltz van hedgefonds Trian Fund Management uit het bestuur van P&G zal treden, is het volgens analisten niet uit te sluiten dat hij zijn pijlen gaat richten op Unilever.