De strategische keuze om DSM in tweeën te knippen pakt goed uit. Het lijkt er op dat de materialen voor een goede prijs de deur uitgaan en de voedingstak die overblijft krijgt een hoge waardering van beleggers. Het wordt wel steeds lastiger voor DSM om positief te verrassen.

DSM bestaat nu nog uit een voedingstak (Nutrition) en een materialentak (Materials). Het onderdeel Materials zag de resultaten ten opzichte van de omzet het afgelopen kwartaal oplopen tot recordniveaus. Door de stabiele aard zullen van de voedingstak echter geen verrassingen komen.

Het is tekenend dat het door analisten verwachte bruto bedrijfsresultaat (EBITDA) van de Nutrition-divisie slechts één miljoen euro afweek van het daadwerkelijk behaalde bedrag van 366 miljoen euro. Een foutmarge van minder dan één procent.

De ogen van beleggers zullen de komende maanden dan ook vooral gericht zijn op de medio september aangekondigde verkoop van de materialentak. Het Limburgse concern maakt hier sterke vezels en hoogwaardige plastics voor onder meer de auto-industrie, maar zal binnen afzienbare tijd – zeker geen jaren – afscheid nemen van dit onderdeel.

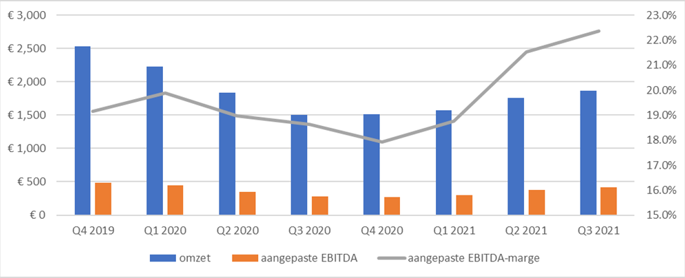

De derdekwartaalcijfers van DSM bevestigen daarbij dat het nu een gunstig moment is om afscheid te nemen van de cyclische materialenactiviteiten. De aangepaste EBITDA-marge van deze divisie steeg over de afgelopen twaalf maanden tot boven de 22 procent, het hoogste niveau ooit.

EBITDA-marge van materialentak DSM hoger dan ooit

Bron: kwartaalcijfers DSM, 12-maands trailing EBITDA, bedragen in miljoenen

De aangepaste EBITDA speelt een belangrijke rol in het verkoopspel rondom de materialendivisie. Verkopers en kopers baseren zich bij waardebepalingen op veelvouden van het bedrijfsresultaat.

Afgaand op recente berichtgeving van persbureau Bloomberg zou de materialentak zomaar 6 miljard euro moeten gaan opleveren. Daarmee zullen deze activiteiten 14 keer de verwachte aangepaste EBITDA voor dit jaar waard zijn.

In september 2020 verkocht DSM Resins & Functional Materials, een divisie uit de materialencluster waar onder andere harsen en verfcomponenten worden gemaakt, voor 12 keer het EBITDA-resultaat aan het Duitse Covestro. De resterende materialenonderdelen, Engineering Materials en Protective Materials (waaronder de door patenten beschermde kunstvezel Dyneema), hebben echter hogere EBITDA-marges.

De hogere EBITDA-marges zullen zowel strategische kopers als financiële kopers – denk aan private equity – aanspreken, waardoor een hogere EBITDA-multiple goed valt te rechtvaardigen. Het is de komende maanden dan ook een kwestie van afwachten voor DSM-beleggers. Toch zullen ook hier geen grote verrassingen wachten. Wie de laatste analistenrapporten erop naslaat ziet dat veel analisten al rekening houden met een verkoopprijs van 6 miljard euro voor Materials.

Om de koers van DSM een zetje te geven zal toch het voedingsonderdeel beter dan verwacht moeten presteren. Dat lijkt gezien de stabiliteit niet zo makkelijk. Rekening houdend met de opbrengst voor de Materials-divisie handelt het onderdeel Nutrition tegen 21 keer de verwachte EBITDA, vergelijkbaar met andere bedrijven die zich bezighouden met voedingsingrediënten als Kerry Group en Symrise.

In de achteruitkijkspiegel pakt de keuze om DSM te splitsen goed uit. Het lijkt er op dat de materialen op een gunstig moment voor een goede prijs de deur uitgaan. De voedingstak die overblijft wordt vol gewaardeerd door beleggers.

De hoge verwachtingen van beleggers maken het wel steeds lastiger voor DSM om nog eens positief te verrassen.