Het hedgefonds Elliott hoopt op een fikse koersstijging van het aandeel Ahold Delhaize zodra Bol.com volgend jaar een aparte beursnotering krijgt. Valt deze hoop te rechtvaardigen, en zo ja, hoeveel euro koerswinst zou er dan in het vat kunnen zitten?

Na bijna tien jaar te kunnen rijpen onder de vleugels van Ahold Delhaize maakte het supermarktconcern begin deze week bekend dat Bol.com klaar is voor een beursgang.

Enkele dagen later liet het activistische hedgefonds Elliott weten die stap toe te juichen. Het fonds heeft een belang van meer dan 3 procent in Ahold Delhaize genomen.

Het beruchte Amerikaanse fonds, dat eerder AkzoNobel en NN op de korrel nam, vindt dat de waarde van webdochter Bol.com onvoldoende terug te zien is in de koers van het AEX-bedrijf.

Waardering van supermarkt

Ahold Delhaize kan eigenlijk opgeknipt worden in twee delen: een groot maar traag groeiend supermarktconcern en een kleine maar snelgroeiende webwinkel.

Het aandeel van Bol.com in de operationele winst – circa 160 miljoen euro op een totaal van 3,2 miljard euro – en de verkopen – 5,5 miljard euro op 74 miljard euro – is echter zo beperkt dat de webwinkel een beetje ondergesneeuwd dreigt te worden.

Dat blijkt in ieder geval uit het feit dat Ahold Delhaize handelt tegen een waarderingsmultiple die vergelijkbaar is met pure supermarktbedrijven als Colruyt, Tesco en Carrefour. Het voor dit jaar verwachte operationele resultaat (EBIT) past circa 14 keer in de ondernemingswaarde van 46,2 miljard euro (beurswaarde plus nettoschuld).

Welke waarde zouden beleggers mogelijk kunnen toekennen aan de supermarkten en Bol.com, als deze elk een aparte beursnotering krijgen?

Twee is meer dan één

Laten we eerst naar de supermarkten kijken. Enig rekenwerk laat zien dat topman Frans Muller voor heel dit jaar een winst voor belastingen en rente verwacht van 3,1 miljard euro voor de supermarkten Albert Heijn, Delhaize en onder andere Food Lion in de VS. Dit is dus zonder het resultaat van Bol.com.

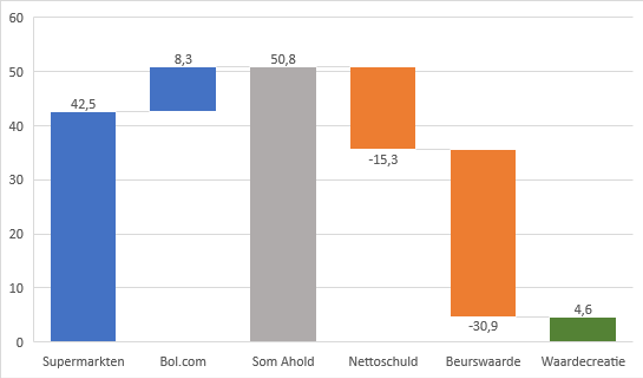

Afgezet tegen de gemiddelde multiple in de sector levert dat een waardering op van 42,5 miljard euro.

Dan Bol.com. Voor het waarderen van dit soort platformbedrijven wordt vaak naar de omzet gekeken. Bij Bol.com is de ene euro omzet echter de andere niet. Het maakt namelijk nogal uit of een klant van de webwinkel een product van Bol.com zelf koopt (40 procent van de verkopen en lage marges) of van een derde partij die het platform van Bol.com gebruikt om haar producten aan de man te brengen (60 procent van de verkopen en hoge marges).

Enig rekenwerk, waarbij naar vergelijkbare platformbedrijven wordt gekeken (waaronder het Duitse Zalando), laat zien dat Bol.com toch wel ruim 1,5 keer de voor dit jaar verwachte totale omzet waard moet zijn, oftewel circa 8,3 miljard euro.

Tellen we hier de waarde van de supermarkten van 42,5 miljard euro bij op, dan komen we uit op een totale ondernemingswaarde voor Ahold Delhaize van 50,8 miljard euro.

Som der delen is meer waard dan geheel

Bron: Kwartaalbericht Q3 Ahold Delhaize en Bloomberg, eigen berekeningen VEB. Bedragen in miljarden euro. Ahold Delhaizes pensioentekort van 1,4 miljard euro is meegenomen in de nettoschuld.

Trekken we van deze totale berekende waarde van de nettoschuld (15,3 miljard euro) en de huidige beurswaarde (30,9 miljard euro) af, dan blijft er een restpost van 4,6 miljard euro over.

Dit bedrag is bij benadering de verborgen waarde waarvan Elliott waarschijnlijk hoopt dat die tevoorschijn komt na de afsplitsing van Bol.com.

Per aandeel betekent dat een bedrag van bijna 4,50 euro bovenop de huidige koers van 30 euro.

Kanttekening

Een waardering plakken op snelgroeiende bedrijven is een foutgevoelige exercitie. Een kleine aanpassing in de verwachte omzetgroei of winstgevendheid leidt al snel tot veel hogere of lagere waarderingen. Er zingen in de markt dan ook aanzienlijk hogere waarderingen rond voor Bol.com – zelfs tot ruim boven de 10 miljard euro – dan het bedrag waar wij op komen.

Er is natuurlijk ook een kans dat Bol.com minder oplevert dan wij hier hebben berekend. Bovendien is het mogelijk dat de beursgang zelfs helemaal niet doorgaat, zoals onlangs het geval was bij Coolblue.

Doel van deze analyse is om in grote lijnen te kijken of de potentiële waarde van Bol.com op dit moment is weerspiegeld in de aandelenkoers van Ahold Delhaize. En daar lijkt het niet op.

|

|

|

-Een potentiële beursgang van Bol.com lijkt niet te zijn geboren uit geldnood. De schuldpositie van Ahold Delhaize is 2,5 keer het bedrijfsresultaat en bestaat voornamelijk uit contant gemaakte huurverplichtingen. Dat is in lijn met het gemiddelde van de concurrentie. |