De koers van Just Eat Takeaway (JET) bereikte afgelopen week het laagste niveau in drie jaar. JET’s waardering oogt buitengewoon laag afgezet tegen de prijs die betaald werd bij een tiental overnames in maaltijdbezorgland in de laatste vier jaar. Waarom ligt er nog geen overnamebod op JET?

Het was geen geheim dat de Amerikaanse maaltijdmoloch DoorDash voet aan de grond wilde krijgen in Europa. De overname van de Finse bezorgdienst Wolt, actief in 23 Europese landen, waaronder sinds vorig jaar in Duitsland was dan ook geen grote verrassing.

Dat geldt wel voor de prijs: DoorDash betaalde liefst 8,1 miljard dollar (ondernemingswaarde, alle aandelen plus nettoschuld) voor deze kleine Europese speler. De Finnen realiseren een jaarlijkse totale orderwaarde (gross transaction value, GTV) van slechts 2,5 miljard dollar. DoorDash betaalde dus 3,2 keer de orderwaarde.

Ter vergelijking JET, dat in veel Europese landen marktleider is, realiseerde op vergelijkbare basis meer dan 27 miljard euro aan GTV. Het moederbedrijf van Thuisbezorgd wordt bij een ondernemingswaarde (enterprise value, EV) van iets meer dan 9 miljard euro gewaardeerd tegen slechts 0,3 keer GTV.

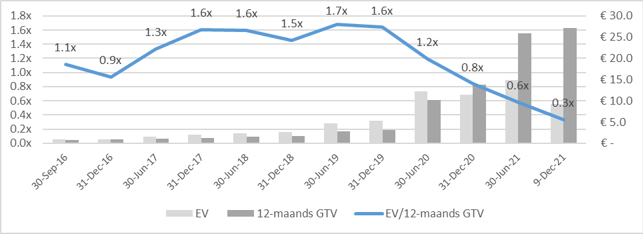

Ontwikkeling waardering sinds beursgang JET (Takeaway)

Bron: JET (half)jaarcijfers, IPO prospectus, Bloomberg, bedragen in miljarden euro’s.

Grote transactie

Is Wolt duur of JET goedkoop? Het laatste lijkt het geval, afgaand op recente overnames in maaltijdbezorging.

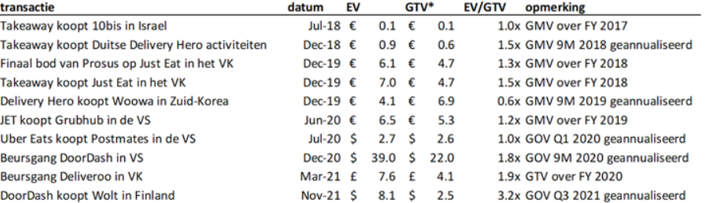

In de laatste vier jaren werden meerdere grote overnames gedaan in de maaltijdbezorgsector tegen waarderingsratio’s die een stuk hoger liggen dan de huidige 0,3 keer GTV van JET (zie tabel). Zo kocht JET zelf verschillende bedrijven tegen hogere waarderingen: 10bis in Israel (2018: 1,0), de Duitse Delivery Hero bezittingen (2018: 1,5), het Britse Just Eat (2019: 1,5) en Amerikaanse Grubhub (2020: 1,2).

Transacties JET (Takeaway) en sectorgenoten

Bron: JET, bedrijfsrapporten, bedragen in miljarden euro’s, *verondersteld GTV = GOV, GMV, de berekening van de totale orderwaarde is door JET medio 2021 aangepast en kan ook afwijken bij sectorgenoten.

Saillant detail: technologieinvesteerder Prosus was in de overnamestrijd met JET (toen nog Takeaway) in december 2019 bereid om tot 1,3 keer de GTV over 2018 te betalen voor Just Eat. Als we deze waarderingsratio plakken op JET’s GTV over 2020 (21,4 miljard euro) komt de waarde per JET aandeel uit op circa 140 euro.

In de afgelopen twaalf maanden kwamen daarnaast zowel het Amerikaanse DoorDash als Britse Deliveroo naar de beurs tegen een waardering van bijna 2 keer de GTV.

Mededingingsbezwaren

Het leidt allemaal tot één vraag: waarom ligt er nog geen overnamebod op JET?

Het Amerikaanse DoorDash (ondernemingswaarde: 53 miljard dollar) zou met haar aanzienlijke omvang eenvoudig een bod in aandelen kunnen doen op JET. Toch lijkt dat niet kansrijk. De Amerikanen zijn verreweg marktleider in de Verenigde Staten, waarmee een overname door JET’s aanwezigheid met Grubhub vermoedelijk al snel op mededingingsbezwaren zou stuiten.

Het Amerikaanse taxibedrijf Uber, waarvan maaltijdbezorger UberEats (de nummer twee speler in de Verenigde Staten) deel uitmaakt, deed in mei 2020 zelf een overnamepoging bij het uiteindelijke door JET overgenomen Grubhub. Volgens bronnen in de Wall Street Journal konden beide partijen echter geen overeenkomst bereiken over eventuele mededingingskwesties, waardoor de overname klapte.

Zeker is dat verschillende Amerikaanse politici van de regerende Democratische-partij zich destijds openlijk negatief uitlieten over een mogelijke samensmelting van UberEats en Grubhub. Volgens Senator Amy Klobuchar uit Minnesota zat Amerika ‘niet te wachten op een volgende fusie die concurrentie de das omdoet’.

Voor dominante partijen als DoorDash en UberEats lijkt een overname van JET dus niet zo makkelijk. Al is het mogelijk dat door recente ontwikkelingen, waarbij ook boodschappen door Grubhub worden bezorgd, het speelveld – ook vanuit mededingingsperspectief – is gewijzigd. Enkele analisten zien dan ook een gaatje om misschien toch een bod uit te brengen.

1 April 2023

Wie zeker niet aanloopt tegen zwaarwegende mededingingsbezwaren is het Duitse Delivery Hero (ondernemingswaarde 28 miljard euro). De maaltijdbezorger verkocht in december 2018 zijn activiteiten in Duitsland (Lieferheld, pizza.de en Foodora) voor 930 miljoen euro aan JET (toen nog actief als Takeaway).

Topman Niklas Ostberg zal de lage waardering van JET ook zijn opgevallen. De baas van Delivery Hero betaalde dit voorjaar voor een 5-procent belang in het Britse maaltijdbezorgbedrijf Deliveroo omgerekend circa 3,6 miljard pond. Dat was afgezet tegen de orderwaarde van 6,6 miljard Britse pond over de afgelopen twaalf maanden 0,6 keer de GTV.

Op Twitter liet Ostberg zich destijds ontvallen dat dit belang in Deliveroo onder geen enkel door Delivery Hero doorgerekend scenario op de lange termijn een slechte investering kon zijn. Het veel grotere JET is vandaag echter te koop voor een (nog) lagere waardering. Waarom koopt Ostberg niet (alle) JET-aandelen?

Het meest aannemelijk lijkt de zogeheten standstill-overeenkomst tussen JET en Delivery Hero. Ten tijde van de verkoop van de Duitse bezittingen aan JET - in ruil voor 508 miljoen euro in contanten en een circa 18-procent aandelenbelang in Takeaway - werd een wapenstilstand gesloten.

Volgens die geldende afspraken mag Delivery Hero tot 1 april 2023 geen extra aandelen kopen (vandaag houden de Duitsers 1,4 procent) of een overnamebod op JET doen. De Duitsers mogen alleen een (tegen)bod uitbrengen als een andere koper zich meldt voor JET. En zelfs in dat geval is goedkeuring van de JET-commissarissen vereist.

Prosus

Wie niet tegen deze bezwaren aanloopt is technologiebelegger Prosus, dat beschikt over meer dan 11 miljard euro liquide middelen. Het is algemeen bekend dat Prosus graag een wereldspeler wil zijn op de markt voor maaltijdbezorging. Met een overname van JET wordt die ambitie in één keer vervuld.

Ook had Prosus eerder interesse in de activiteiten van Just Eat. De Zuid-Afrikanen waren in december 2019 bereid 5,1 miljard Britse pond (6,1 miljard euro) of 1,3 keer de GTV te betalen. Het is daarnaast geen geheim dat topman Bob van Dijk loert op het 33-procent belang van JET in de Braziliaanse maaltijdbezorger iFood. Prosus heeft de andere twee derde van de aandelen al in bezit.

Het belang in iFood van JET is een erfenis van de overname van Just Eat. Ten tijde van die overname werd iFood door analisten gewaardeerd op ongeveer 1 miljard euro. Dat is vandaag de dag zeker 2,3 miljard euro – het hoogste bod dat tot dusver werd uitgebracht op de te koop staande iFood-activiteiten.

Alleen de gestegen waardering van iFood doet vermoeden dat Prosus meer zou moeten willen betalen voor de Just Eat-activiteiten, nog los van waardevolle Takeaway-activiteiten in bijvoorbeeld Nederland en Duitsland (zie kader). Tijdens de deze zomer gehouden jaarvergadering van Prosus wilde Van Dijk niet nader ingaan op vragen van de VEB over de mogelijke aantrekkelijkheid van JET voor Prosus.

Het is niet bekend of de kemphanen nog door één deur kunnen na de overnamestrijd om Just Eat, maar ongetwijfeld zal van Dijk zijn sommetjes maken voor JET (zie kader). Zelfs een vijandige overname zou bij de onvrede in het aandeelhoudersbestand van JET kans van slagen kunnen hebben.

Geen beschermingsconstructie

JET heeft sinds vorig jaar geen beschermingsconstructie meer.

Wel is Groen nog altijd grootaandeelhouder, al is zijn belang door de overname Grubhub verwaterd tot circa 7 procent. Hiermee is Groen maar nipt groter dan enkele andere aandeelhouders, waaronder Caledonia, Tiger Global, Seth Klarman en Cat Rock.

Wel zou JET de zogeheten bedenktijd van 250 dagen kunnen inroepen om een vijandige overname te frustreren. Maar dat zou geen teken van kracht zijn, bovendien zal de relatie met toch al ontevreden aandeelhouders dan pas echt verstoord worden.

| Waardering in stukken |

|

-Analisten en beleggers die het aandeel JET volgen knippen voor hun waarderingsmodellen de maaltijdbezorger op in stukjes. Aan de hand van de lokale omstandigheden en marktpositie wordt ieder land afzonderlijk gewaardeerd. |