Randstad trakteert beleggers op een recorddividend. In het verleden schommelde de uitkering sterk. Maar doordat Randstad een groot deel van de kasstroom uitkeerde hebben langetermijnbeleggers een groot deel van hun inleg terugverdiend.

Randstad-ceo Jacques van den Broek liet in de Telegraaf optekenen ‘op het hoogtepunt te willen stoppen’.

Die missie lijkt geslaagd. De behoefte aan extra personeel stuwde de omzet over 2021 naar bijna 25 miljard euro en de beurskoers nadert een record.

De aandeelhouders profiteren via een recorddividend mee. Naast een gewoon dividend van 2,19 euro per aandeel keert de uitzendorganisatie een speciaal dividend uit van 2,81 euro per aandeel.

Beleggers mogen dus 5 euro aan totaaldividend bijschrijven. En in de toekomst zit – als de marktomstandigheden normaliseren – misschien nog wel meer dividend in het vat.

Dividendknippen

Het imago van dividendaandeel is nieuw voor Randstad. De cyclische markt waarin het concern opereert – uitzendkrachten worden als eerste weggesneden bij economische tegenspoed – staat een stabiele uitkering in de weg.

Zo werd tijdens de financiële crisis het dividend over boekjaren 2008 en 2009 geschrapt. Pas in 2011 konden beleggers weer een bescheiden dividend bijschrijven (over boekjaar 2010).

In de coronacrisis schrapte Randstad het dividend ook, volgens het concern ‘uit voorzorg’. Door de lockdowns zag de uitzender de behoefte aan flexibel personeel fors dalen. In landen met lockdown daalde vraag naar uitzendkrachten tot wel 70 procent.

Enigszins pijnlijk was de streep door de uitkering wel. Eind 2017 had het concern nog een ‘hard dividend’ van 1,62 euro per aandeel beloofd, dat alleen bij ‘extreme tegenslagen’ niet zou worden uitgekeerd.

Vergeven

Een langetermijnbelegger zal het Randstad vergeven.

Wie op ceo Van den Broeks eerste werkdag als hoogste baas van Randstad – 3 maart 2014 – een aandeel kocht, voor de slotkoers van 44,50 euro, heeft bijna de helft van zijn inleg al teruggekregen in de vorm van dividend. Sindsdien is met inbegrip van de dinsdag aangekondigde uitkering van 5 euro per aandeel al ruim 20 euro cash teruggevloeid naar aandeelhouders.

Echte koopjesjagers uit de crisis zullen het nog veel beter hebben gedaan. Op het dieptepunt in maart 2009 noteerde een aandeel Randstad onder een tientje. Wie het aandeel toen kocht, heeft een opgeteld dividendrendement van meer dan 200 procent mogen bijschrijven.

Gedekt

Uiteindelijk wordt dividend betaald uit de zogenaamde vrije kasstroom. Is de kasstroom structureel lager dan het dividend, dan is de uitkering niet houdbaar. Dan kan alleen door schulden aan te gaan of activiteiten te verkopen de betaling aan aandeelhouders worden voortgezet. Hier is bij Randstad geen sprake van.

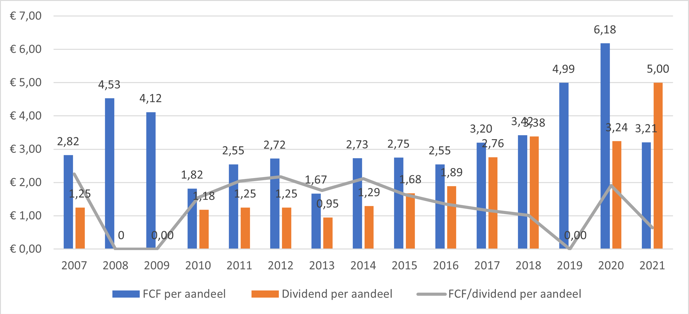

Langjarig is de vrije kasstroom hoger dan het uitgekeerde dividend. Toch is er op het oog iets vreemds: tijdens coronajaar 2020 lag de vrije kasstroom op recordhoogte, om in 2021 fors naar beneden te duiken. Ook in de crisisjaren 2008 en 2009 was de kasstroom hoog.

Dit heeft alles met werkkapitaal te maken. Randstad betaalt het loon van de uitzendkrachten eerder dan opdrachtgevers de rekening van Randstad voldoen. Valt de vraag naar die uitzendkrachten weg, is deze voorfinanciering niet meer nodig en valt er veel kapitaal vrij (lees: hoge kasstroom).

Is er juist een toegenomen vraag naar arbeid – zoals in jubeljaar 2021 – dan is er meer werkkapitaal nodig en daalt de vrije kasstroom (free cash flow, FCF). In 2021 behaalde Randstad een FCF van 3,21 euro per aandeel, tegenover 6,18 euro in 2020.

Randstads dividend gedekt door kasstroom

Bron: jaarverslagen Randstad

Meer dividend

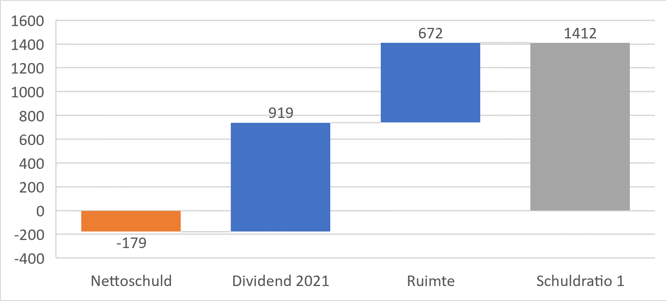

De schuldratio van Randstad – nettoschuld exclusief leaseverplichtingen gedeeld door bedrijfsresultaat (ebitda) – bedroeg eind 2021 ongeveer minus 0,1. Nettoschuld is de schuldpositie min de cash, een negatief saldo betekent dus meer cash dan schulden. Randstad heeft aangegeven dat bonusuitkeringen aan beleggers, zoals over dat jaar, tot de mogelijkheden behoren zolang de schuldratio onder de één ligt.

Er is dus nog wat ruimte voor extra dividend, maar hoeveel precies?

Over 2021 bedroeg het bedrijfsresultaat 1,4 miljard euro. De nettoschuld van 179 miljoen euro negatief biedt ruimte om meer dan 1,5 miljard euro uit te keren. Met het voorliggende dividend – ruim 900 miljoen euro – blijft het bedrijf dus ruim binnen de marge.

In theorie zou Randstad nog 672 miljoen euro – 3,65 euro per aandeel – extra kunnen teruggeven aan aandeelhouders. Randstad kiest daar nu niet voor. Dat ligt onder andere aan de ‘volatiele marktomstandigheden’, zo meldde cfo Henry Schirmer tijdens de presentatie van de jaarcijfers. In de toekomst kan het volgens hem ‘anders liggen’.

Mocht Randstad in de toekomst kiezen om de schuldratio naar de één te brengen, dan kan het bedrijf nog steeds tegen een stootje.

Het uitzendbureau heeft het streven om de schuldratio niet boven de twee te laten stijgen. Met de schuldeisers is afgesproken dat de ratio zelfs mag oplopen tot 3,5. De balans biedt dus nog genoeg ruimte voor uitkeringen in de toekomst.

Randstad kan nog meer uitkeren voor schuldratio van 1 is bereikt

Bron: jaarverslagen Randstad en onderzoek VEB