Just Eat Takeaway (JET) opende eerder deze week de boeken over 2021. Beleggers konden enigszins opgelucht ademhalen. Topman Jitse Groen kwam deze keer niet met onaangename verrassingen. Medio 2021 kwam JET nog met een verkapte winstwaarschuwing, waardoor het aandeel stevig onderuitging. Wat de cijfers nu wel duidelijk maken, is dat het bedrijf in de Verenigde Staten verder achteropraakte bij de concurrentie.

Geen nieuwe tegenvallers

JET boekte in 2021 een operationeel verlies (aangepaste ebitda) van 350 miljoen euro. De marge als percentage van de bruto transactiewaarde (gross transaction value, GTV) kwam daarmee uit op min 1,2 procent. Het bedrijf had eerder al aangekondigd dat dit aangepaste resultaat ergens tussen de min één en min 1,5 procent zou uitkomen.

Helemaal onder aan de streep was het nettoverlies wel een veelvoud van dat van vorig jaar. Door de hoge investeringen die JET doet in bijvoorbeeld het optuigen van een eigen bezorgdienst, het binnenhalen van nieuwe restaurants voor haar platform en kosten van overnames, kwam het verlies uit op één miljard euro.

De Amsterdamse maaltijdbezorger verwacht dat het aangepaste resultaat zal verbeteren. Volgens Groen moet dit in het lopende boekjaar ongeveer op een min van 230 miljoen euro eindigen.

De langzaamaan opkrabbelende resultaten van JET, alhoewel het nog steeds om stevige verliezen gaat, zijn allerminst spectaculair te noemen. Maar maaltijdbezorgbedrijven die wel oplopende verliezen rapporteren, worden daarvoor hard afgestraft door beleggers. Concurrent Delivery Hero verloor onlangs bijvoorbeeld liefst 30 procent aan beurswaarde, nadat het bedrijf bekend had gemaakt ook voor dit jaar weer een licht hoger verlies te verwachten dan analisten dachten.

Probleemdossier Grubhub

Het uitblijven van nieuwe tegenvallers bij JET betekent niet dat alles bij het bedrijf op rolletjes loopt. In de Verenigde Staten heeft Groen nog steeds zijn handen vol aan de vorig jaar overgenomen maaltijdbezorger Grubhub.

JET haalt sinds de overname van de Amerikaanse branchegenoot bijna een derde van haar GTV uit de Verenigde Staten. Grubhub heeft de grootst mogelijke moeite om in de VS te concurreren met de bezorgdiensten van concurrenten als DoorDash en Uber.

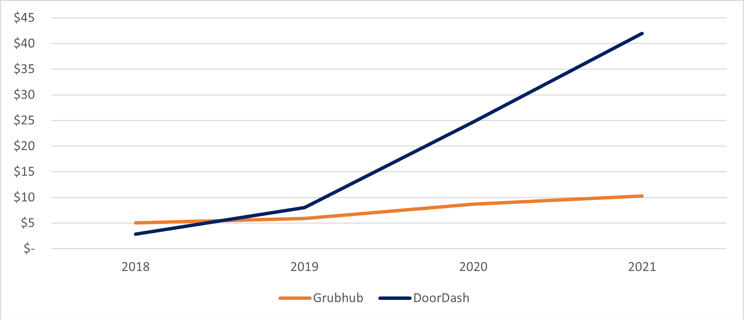

Omdat het Amerikaanse DoorDash sinds december 2020 ook beursgenoteerd is, kunnen beleggers de waarde van alle bestellingen in de Verenigde Staten inmiddels met elkaar vergelijken. Vanaf 2018 is die bruto transactiewaarde van Grubhub verdubbeld, terwijl de transactiewaarde van DoorDash bijna is vervijftienvoudigd (zie grafiek).

Bruto orderwaarde Grubhub blijft achter

Bruto orderwaarde in miljarden dollars. Bron: jaarverslagen JET, Grubhub, DoorDash. Beide bedrijven definiëren orderwaarde als transactiewaarde van de kassabon voor de klant, inclusief belastingen en fooien.

De Amerikaanse markt voor maaltijdbezorging is sterk gefragmenteerd. Grubhub is vooral goed vertegenwoordigd in enkele Noord-Amerikaanse steden als New York, Boston en Philadelphia. Die steden vertonen veel kenmerken van de Europese markten. Denk hierbij aan een hoge bevolkingsdichtheid, de gewoonte om te bestellen en te laten bezorgen en een grote keuze aan restaurants.

De netwerkeffecten op de markt voor maaltijdbezorging zijn lokaal. In deze Amerikaanse steden met relatief veel marktplaatsrestaurants, waarvoor Grubhub niet zelf de bezorging hoeft te doen, kan Grubhub beter concurreren. In andere lokale markten zoals Los Angeles, Dallas, Houston, en Miami zijn logistieke spelers als DoorDash, die de bezorging wel in eigen beheer hebben, tot dusver veel succesvoller geweest.

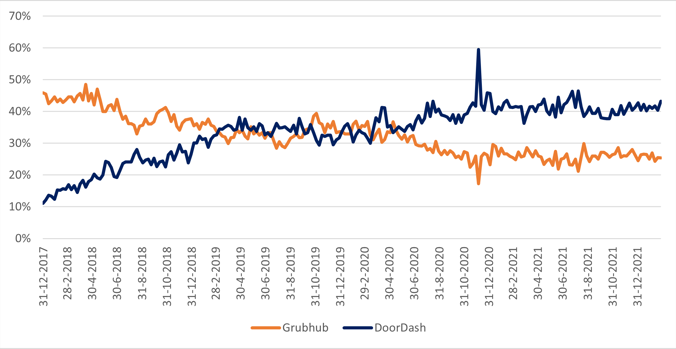

Wat beleggers daarom vooral zorgen baart is dat Grubhub zelfs in de steden waar het van oudsher een dominante positie had, de afgelopen jaren juist marktaandeel heeft verloren. Google-gegevens over het zoekgedrag laten zien dat consumenten die in New York eten willen bestellen relatief steeds vaker naar DoorDash zochten (blauwe lijn) dan naar de diensten van Grubhub (oranje lijn). De data van Google geeft een ruwe indicatie van het uiteindelijke bestelgedrag van nieuwe klanten.

Zoekaandeel Grubhub en DoorDash in de stad New York

Bron: Google Trends, relatieve marktaandeel van Grubhub en DoorDash.

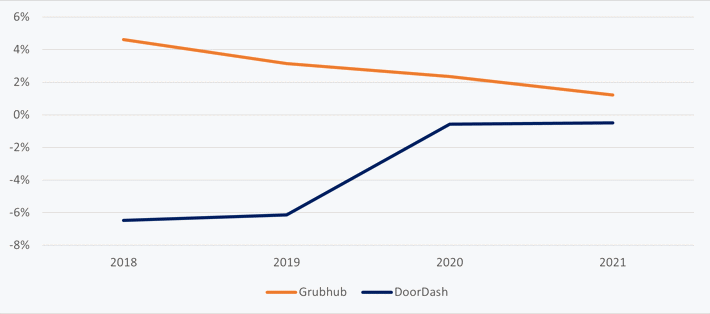

De belangrijkste oorzaak van het verlies aan marktaandeel was in het verleden de keuze van Grubhub om weinig te investeren in het toevoegen van nieuwe (bezorg)restaurants. De nadruk lag lange tijd op winstgevendheid en niet op groei. De afgelopen jaren probeert de maaltijdbezorger de achterstand in te lopen. Dat heeft direct zijn weerslag gehad op het resultaat.

Het (aangepaste) operationele resultaat is door de investeringen van Grubhub gestaag gedaald. Tegelijkertijd weet concurrent DoorDash in de Verenigde Staten haar winstgevendheid juist ieder jaar te verbeteren.

Winstgevendheid bij Grubhub neemt af

Aangepaste operationele winstmarge. Bron: jaarverslagen JET, Grubhub en DoorDash. De cijfers van Grubhub zijn (opwaarts) aangepast voor commissieplafonds die overheden in enkele grote steden oplegden tijdens de coronapandemie.

De teleurstellende prestaties van Grubhub hebben bij JET-aandeelhouders geleid tot twijfels over het perspectief van de Amerikaanse activiteiten. Om op te boksen tegen de machtige Amerikaanse concurrentie is JET inmiddels op zoek naar strategische partners voor Grubhub.

Tijdens de analistenbijeenkomst liet Jitse Groen weten met diverse geïnteresseerde partijen in gesprek te zijn. Hierbij liggen volgens hem nog altijd alle opties op tafel, van een investeringsmaatschappij (private equity) tot een strategische partner. Die partijen zouden zowel een minder- als meerderheidsbelang kunnen nemen.

JET en haar aandeelhouders moeten ondertussen hopen dat de verliezen inderdaad gaan teruglopen en dat het hoofdpijndossier dat Grubhub heet langzaam tot het verleden gaat behoren.