Investeringsmaatschappij HAL wordt op de beurs verhandeld tegen een korting van zo’n 14 procent op de intrinsieke waarde. Is een investering in eigen aandelen niet lucratiever dan de onlangs aangekondigde overname van Boskalis?

Peter Berdowski, ceo van Boskalis, vatte het treffend samen: “HAL zit na de verkoop van hun brillenzaak [GrandVision, red.] op een grote zak met geld.” Met de overname van de maritieme dienstverlener Boskalis kan de Rotterdamse investeringsmaatschappij ongeveer de helft van de verkregen verkoopopbrengst van 5,5 miljard euro wegwerken.

Maar om aandeelhouders van Boskalis over te halen hun stukken over te dragen zal HAL een flinke premie moeten betalen op de beurskoers. Terwijl de investeringsmaatschappij zelf op de beurs tegen een korting handelt afgezet tegen de intrinsieke waarde van de investeringen.

Een logische vraag is dus: zou HAL het kasoverschot niet moeten gebruiken om eigen aandelen in te kopen?

Volle beurs

HAL ontving voor brillenketen Grandvision circa 5,5 miljard euro. Met de 900 miljoen euro cash die al op de balans stond, heeft de investeringsmaatschappij 6,4 miljard euro tot zijn beschikking.

Onder normale omstandigheden zal een bedrag van dergelijke omvang al in de zakken branden. Maar bij de huidige inflatiecijfers zal het koopkrachtverlies op deze geldberg al snel in de honderden miljoenen op jaarbasis lopen.

Met het bod op Boskalis (2,3 miljard euro voor de aandelen die HAL nog niet heeft) kan HAL ongeveer de helft van de Grandvision-euro’s van de balans werken.

Korting

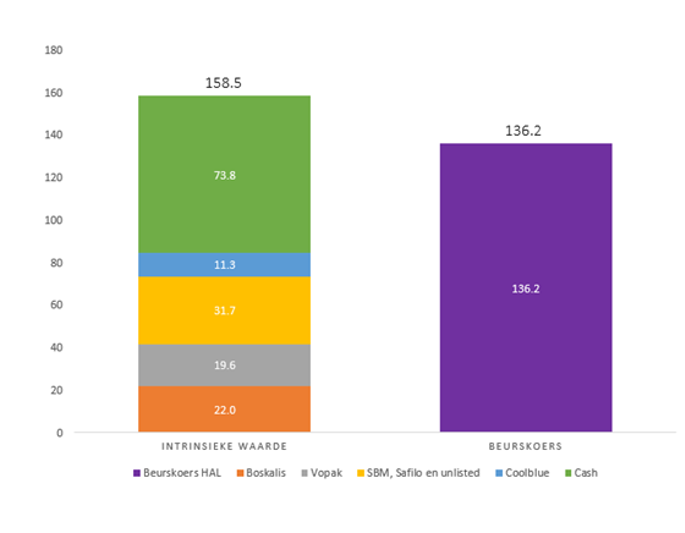

De totale waarde van de belangen in bedrijven als Boskalis, Vopak, SBM Offshore en niet-beursgenoteerde investeringen als Coolblue ligt volgens onze berekeningen rond de 85 euro per aandeel.

Tel daarbij de kaspositie van 74 euro per aandeel op, en de totale intrinsieke waarde komt uit op zo’n 159 euro per aandeel.

Op de beurs noteert een aandeel beduidend lager, zo’n 136 euro (slotkoers 15 maart). Dat komt neer op een korting van zo’n 14 procent. Het lijkt daarom logischer om eigen aandelen in te kopen dan een bedrijf over te nemen tegen een premie op de beurskoers die toch zeker enkele tientallen procenten zal moeten bedragen.

Gat tussen intrinsieke waarde en beurswaarde

Bron: jaarverslag HAL en onderzoek VEB. De waarde van het belang in Coolblue is geschat op 1 miljard euro. De berekening is indicatief.

Verhandelbaarheid beknot inkoop

Een beursfonds mag niet meer dan een kwart van het gemiddeld aantal verhandelde aandelen in de voorgaande tien dagen opkopen.

Voor liquide fondsen als Unilever is dit geen probleem, maar voor het maar matig verhandelbare HAL wel. Over de afgelopen 90 dagen werden dagelijks zo’n 9000 aandelen verhandeld.

HAL zou dan zo’n 2250 aandelen per dag kunnen kopen. Bij een koers van 136 euro is dit goed voor circa 0,3 miljoen euro aan aandelenwaarde per dag. Dat schiet niet op.

Een radicaler idee is om de minderheidsaandeelhouders van HAL uit te kopen met een bod. Maar heeft het daarvoor voldoende contanten? De familie Van der Vorm heeft zo’n 68 procent van de aandelen van de investeerder in handen.

Na aftrek van 2,3 miljard euro voor Boskalis, resteert nog een slordige 4,1 miljard euro in de kas. Dat is voldoende om de overige aandeelhouders circa 148 euro per aandeel te betalen. Dat is meer dan de koers van 136 euro, maar lager dan de intrinsieke waarde van 159 euro. Het is zeer de vraag of aandeelhouders daar akkoord mee zouden gaan.