Door een veelvoud aan beschermingsconstructies heeft een vijandig bod op KPN weinig kans van slagen. Toch zijn er om de zoveel tijd overnamegeruchten. Waarom lijkt het bedrijf zo gewild onder durfkapitalisten?

Valt de naam KPN dan hoor je al snel gefluister over overnames. Nog geen jaar geleden wees het telecombedrijf twee ongevraagde overnamevoorstellen af van durfkapitalisten. De overnames zouden ‘geen tastbare en materiële toegevoegde waarde hebben voor KPN’s breed gedragen nieuwe strategie’, zo was de reactie van het KPN-bestuur.

Overnamespeculatie bij (kleinere) telecombedrijven in Europa is nooit ver weg. Momenteel heeft de Amerikaanse durfkapitalist KKR zijn vizier op Telecom Italia gericht met een bod van bijna 11 miljard euro.

De voorliefde voor dit soort oud-monopolisten moet groot zijn. Het zijn vestingen die nauwelijks in te nemen lijken. Politici zijn er weinig happig op vitale infrastructuur in handen te laten vallen van financiële investeerders. Om nog maar te zwijgen over bescherming van werkgelegenheid. Bij KPN werd in 2013 zelfs een speciale tijdelijke beschermingsmuur opgetuigd om een overname door het Mexicaanse América Móvil af te wenden.

Waarom is privaat geld zo geïnteresseerd in KPN, dat toch een teleurstellend bestaan heeft op de beurs als het gaat om het rendement over langere periodes?

1. Verlost van eeuwige krimp

Van wereldspeler naar een lokaal telecombedrijf. Van de ruim 14 miljard euro omzet van KPN in 2008 was vorig jaar welgeteld iets meer dan 5 miljard euro over. Een grote uitverkoop van activiteiten in Duitsland en België was hier voornamelijk debet aan.

Maar minstens even zorgelijk is de structurele (onderliggende) krimp van de omzet van de Nederlandse activiteiten die KPN aanhield. Strenge regulering en felle concurrentie in een verzadigde markt speelden het telecombedrijf parten.

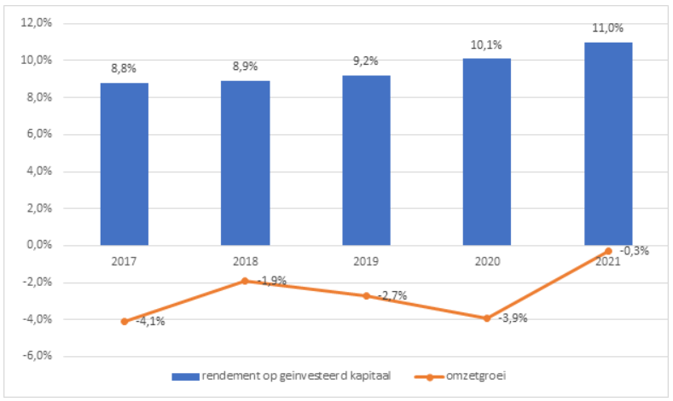

Het is broos, maar inmiddels lijkt de weg omhoog ingezet. Na een decennium van krimp, groeide in de laatste drie kwartalen van vorig jaar de omzet fractioneel met 1,2 procent (over heel 2021 nog steeds een krimp van 0,3 procent). De consumententak groeit al een tijdje, maar opvallend was dat binnen de zakentak het MKB-segment weer een plus noteerde over het vierde kwartaal. Topman Joost Farwerck liet weten dat de omzet van de gehele zakendivisie eind dit jaar zal stabiliseren (ruim 30 procent van de groepsomzet in 2021).

Analisten houden rekening met een bescheiden omzetgroei van rond de één procent in de komende jaren voor de groep.

En die groei levert aandeelhouders inmiddels ook iets op. Het rendement op geïnvesteerd kapitaal – plat gezegd de winst gedeeld door het geld dat werd gestoken in netwerken, licenties en zendmasten – lag vorig jaar op 11 procent (ROIC). Ter vergelijking: Vodafone, Telefónica en Deutsche Telecom zitten op nog niet de helft van dit percentage.

KPN’s rendement is geklommen van 8,8 procent in 2017, het eerste jaar dat KPN de maatstaf prijsgeeft in het jaarverslag. Overigens lag het rendement in de jaren daarvoor stukken lager, zo blijkt uit berekeningen van de VEB.

De rendementsverbetering is een reflectie van het feit dat de prijzenslag in de markt voor bellen, internet en tv een beetje voorbij lijkt. Door consolidatie zijn er drie spelers overgebleven – KPN, Vodafone-Ziggo en T-Mobile – die door lijken te hebben dat uiteindelijk niemand beter wordt van steeds lagere tarieven. In de laatste twee jaar trok de toezichthouder zich bovendien terug, al is de vraag of dit zo zal blijven (zie Regelgeving grootste risico KPN).

Bijna omzetgroei en rendement in de lift

*Bron: jaarverslagen KPN.

2. Kasstroom gedrukt door hoge investeringen

Investeringen en telecom zijn een ongelukkige woordcombinatie. De sector is berucht om onrendabele investeringen in het verleden. KPN ging vlak na de eeuwwisseling zelfs bijna failliet door te veel betalen voor UMTS-licenties in Nederland en Duitsland.

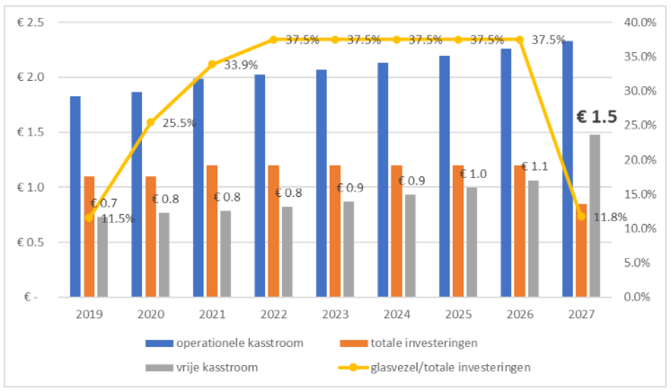

Dat KPN spreekt over een ‘piekinvesteringsfase’ is mogelijk nog steeds even slikken voor beleggers. De forse investeringen in de versnelde uitrol van glasvezel drukken de vrije kasstroom, het geld dat overblijft om te verdelen onder kapitaalverschaffers.

Financiële topman Chris Figee liet bij de vierde kwartaalcijfers weten dat de investeringen tot 2026 hoog zullen blijven. Vorig jaar trok KPN ruim 400 miljoen euro uit om 433 duizend huishoudens aan te sluiten op het ultrasnelle netwerk – een record. Dat bedrag kwam neer op circa een derde van de totale investeringen van KPN van 1,2 miljard euro.

Inmiddels zijn 3,2 miljoen van de circa 8 miljoen Nederlandse huishoudens aangesloten op glasvezel. KPN ligt naar eigen zeggen op schema om een dekking te realiseren van 80 procent in 2026. Daarvan wordt circa 15 procentpunt uitgerold met hulp van joint-venture partner APG. Beleggers moeten tot 2026 rekening houden met glasvezelinvesteringen van circa 450 miljoen per jaar.

Na investeringspiek valt vrije kasstroom honderden miljoenen hoger uit

*Bron. Rapportages KPN. Voor de periode 2022-2027 zijn taxaties van de VEB gebruikt.

Maar na 2026 liggen alle kabels in de grond en zullen de glasvezelinvesteringen volgens KPN met 350 miljoen euro terugvallen. Het komt er op neer dat dan alleen nog nieuwbouwwijken zullen worden aangesloten.

Enig rekenwerk laat zien dat de vrije kasstroom in 2027 al snel twee keer zo hoog kan liggen als vorig jaar (748 miljoen euro). In de jaren daarna blijft de kasstroom op peil omdat glasvezel veel minder onderhoudsintensief dan het kopernetwerk dat langzaam wordt afgekoppeld.

3. Oppepper van de rente

Het is een wat cynische constatering. Maar door almaar dalende omzetten moest de winst van KPN op peil worden gehouden door kostenverlagingen. Daarbij waren de lagere rentes een welkome steun. Hoewel een rücksichtslose durfkapitalist ongetwijfeld (veel) nieuwe besparingen kan vinden, lijkt het laaghangend fruit wel geplukt.

KPN liet bij de vierde kwartaalcijfers weten dat het kostenbesparingsprogramma van 250 miljoen euro over de periode 2021-2023 wordt uitgesteld. Het is lastiger snoeien nu KPN weer groeit, zo leek de boodschap. Denk hier aan de salarissen van de extra monteurs die het wifi-netwerk voor nieuwe klanten moeten optimaliseren.

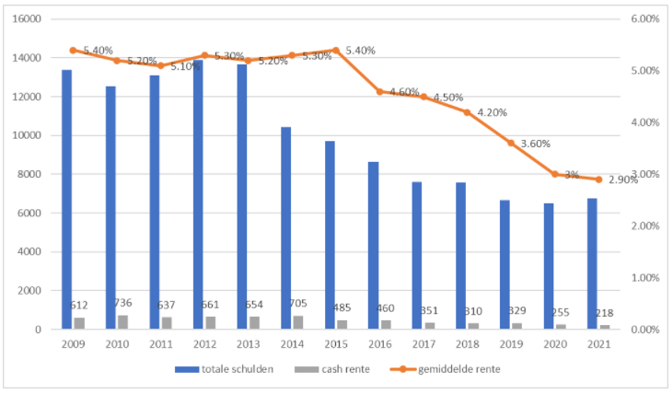

Die andere meevaller voor KPN was de lagere rente. Bij elke herfinanciering van oude leningen ging de kassa op het hoofdkantoor in Rotterdam. De gemiddelde rente op de uitstaande schulden van KPN daalde van boven de 5 procent in de periode voor 2014 tot 2,9 procent vorig jaar. De totale rentelasten daalden verhoudingsgewijs nog harder omdat ook schulden werden afgelost. In totaal kon KPN zo honderden miljoenen besparen (voor belastingen).

Steeds lagere rente helpt KPN aan hogere kasstroom

Bron: jaarverslagen KPN

Na een overname is dit feestje niet voorbij. Het grootste deel van KPN’s leningen (circa 5 miljard euro) bevat een zogenaamde change of control clausule. Bij een overname zijn deze verhandelbare obligaties direct opeisbaar. Het voordeel is hier dat KPN het papier kan terugkopen tegen de boekwaarde, die aanzienlijk lager ligt dan de huidige marktwaarde.

De oplopende rente maakt de operatie minder interessant dan ten tijde van de overnamegeruchten in het voorjaar 2021. Maar er staan bijvoorbeeld nog drie obligaties uit met een hoofdsom van circa 2 miljard euro. Op deze obligaties - die KPN in een minder florissant leven uitgaf - moet het concern een coupon van meer dan 5 procent betalen. Een overnemer zal deze schulden meteen herfinancieren tegen een rente die nu rond de 2 procent schommelt voor KPN (looptijd 10 jaar).

| Regelgeving grootste risico KPN |

|

|