Na bijna vijftien jaar zullen commissarissen van ASML de bestuurders helemaal niet meer afrekenen op het rendement op het geïnvesteerde kapitaal. Dat is een trendbreuk voor de chipmachinemaker. De maatstaf bepaalde lange tijd telkens in een net wat andere vorm een aanzienlijk deel van de variabele beloning van het bestuur. Het voorstel komt op een moment dat ASML voor een nieuwe investeringsronde staat om een nieuwe generatie chipmachine te maken.

Gezonde rendementen op geïnvesteerd kapitaal vormen de basis voor langetermijnwaardecreatie voor alle stakeholders. De cruciale vraag daarbij is welk rendement het bestuur op het geïnvesteerde kapitaal (return on invested capital, ROIC) kan behalen en in hoeverre dit voldoende is om de kapitaalkosten (in jargon WACC) goed te maken.

Voorloper

ASML was één van de eerste Nederlandse bedrijven die dit rendement op geïnvesteerde middelen een belangrijke plek gaf in het beloningsbeleid van haar bestuurders. In april 2008 introduceerden commissarissen deze wat bij ASML sindsdien door het leven is gegaan als ROAIC (of rendement op gemiddeld geïnvesteerd vermogen).

De maker van de meest geavanceerde chipmachines ter wereld bestempelde de ROAIC als ‘de fundamentele maatstaf’ om waardecreatie te meten. Dit criterium bepaalde destijds 80 procent van de meerjarenbonus. Bestuurders kregen deze beloning uitgekeerd in aandelen ASML, die ze na de definitieve toekenning nog twee jaar moesten aanhouden.

Uit oude jaarverslagen valt te achterhalen hoe ASML de ROAIC berekende. In de teller van de breuk staat de 3-jaars gemiddelde winst na belasting en in de noemer het 3-jaars gemiddelde geïnvesteerde kapitaal. Dit vermogensbeslag bestaat uit het balanstotaal, verminderd met de kasmiddelen, kortlopende beleggingen en de vlottende passiva (waaronder de door ASML nog te betalen facturen).

Overnames drukken rendementen

Voor het bepalen van de lange termijn variabele beloning van het management werd de ROAIC vergeleken met die van vergelijkbare bedrijven in de halfgeleiderindustrie, zoals Applied Materials, KLA en Lam Research. Het aantal prestatieaandelen dat bestuurders kregen, was afhankelijk van de bereikte ROAIC-positie aan het einde van een prestatieperiode van drie jaar.

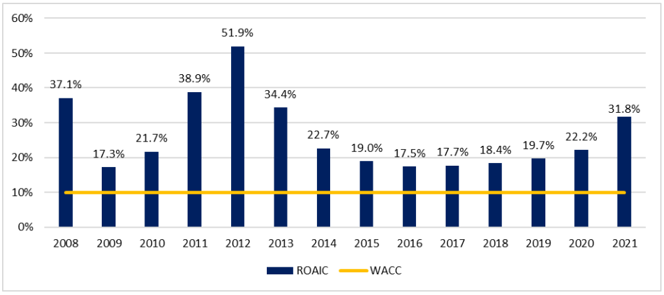

ASML wist de ROAIC tot en met 2012 stevig te verbeteren tot nipt boven de 50 procent (zie grafiek).

Rendement (ROAIC) ASML kwam onder druk na overnames

Bron: jaarverslagen ASML, eigen berekening VEB

Dankzij de stevig opgelopen ROAIC in de periode 2011-2013 was ASML na 2013 het best presterende bedrijf in de vergelijkingsgroep die verder bestond uit zeven andere halfgeleiderbedrijven. Maar vanaf dat moment ging het bergafwaarts. De belangrijkste oorzaak: enkele grote overnames.

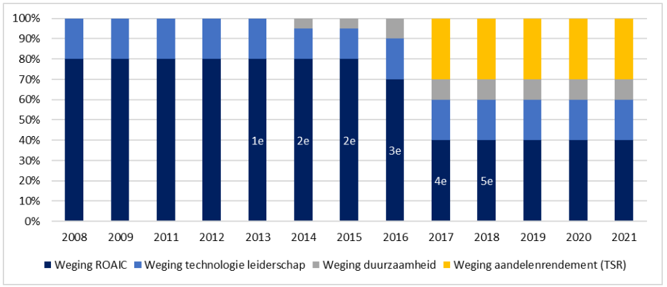

Commissarissen maakten ROAIC geleidelijk minder bepalend voor variabele beloning

Bron: jaarverslagen- en presentaties ASML, uitgelicht relatieve positie in peergroep.

Zo nam ASML in 2012 de lichtbronleverancier Cymer over voor 1,95 miljard euro. Hiermee wilden de Veldhovenaren de ontwikkeling versnellen van machines die chips kunnen maken op basis van extreem ultraviolet licht (EUV). Deze overname duwde het rendementscijfer destijds even naar beneden, maar vandaag de dag ligt het aan de basis van het succes van ASML. Deze lichtbron is cruciaal voor de huidige chipmachines die met extreem ultraviolet licht (EUV) patronen ‘schrijven’ op de verschillende laagjes van een chip.

Ook in 2016 nam de kapitaalbasis fors toe, onder andere door de overname van Hermes Microvision (overnamesom: 2,75 miljard euro) en een miljardeninjectie in (een dochter van) lenzenfabrikant en toeleverancier Carl Zeiss.

Als gevolg van deze investeringen zakte ASML steeds verder weg in de ROAIC-ranglijst van de zelfgekozen groep halfgeleiderbedrijven (zie bovenstaande grafiek). Waar het in 2013 nog de koppositie had, belandde ASML in 2018 op de vijfde plaats van de vergelijkingsgroep. Commissarissen van ASML die speciaal belast zijn met het beloningsbeleid zetten vanwege die lagere positie zowel in 2017 (4e plek in de peer-groep) als 2018 (5e plek) hun discretionaire bevoegdheid in. Die maakte het mogelijk om bestuurders extra prestatieaandelen toe te kennen terwijl de ROAIC-prestatie daar eigenlijk geen aanleiding voor gaf.

Vijf jaar geleden kwamen commissarissen met een wat aangepaste methode op de proppen. Tijdens de aandeelhoudersvergadering van 2017 maakten zij bekend de ASML-prestaties niet langer te vergelijken met sectorgenoten. In plaats van een relatief oordeel gold voortaan een absoluut criterium voor de ROAIC. Dat zou volgens de toezichthouders beter passen bij de strategische plannen van het bedrijf. Overnames bleven daarvan een onderdeel.

Ook absolute ROAIC niet

Het leek er steeds meer op dat commissarissen worstelden met het bepalen van ROAIC-doelen, omdat de noodzakelijke investeringen maar lastig te voorzien bleken.

Vanaf 2018 ging ASML bijvoorbeeld plots veel meer in research en development (r&d), voorraden en productiemiddelen investeren na druk van grote klanten als TSMC en Samsung om de machines geavanceerder te maken en in een later stadium de productie op te schalen. Er gaan echter meerdere jaren overheen voordat deze investeringen echt effect sorteren in de vorm van extra winsten. Dat duurt vaak langer dan de reguliere driejaarsperiode die geldt voor de lange termijn bonus.

Vorig jaar greep de beloningscommissie dan ook opnieuw in. Op het criterium rendement op geïnvesteerd kapitaal, dat met 40 procent het zwaarste gewicht heeft van alle vier de criteria voor de meerjarenbonus, scoorde topman Peter Wennink eigenlijk ondermaats. De beloningscommissie voerde daarop een ‘opwaartse aanpassing’ door en verlaagde de prestatiedrempel voor de ROAIC zodat Wennink en zijn medebestuurders toch extra aandelen kregen toegekend. Dit tot ongenoegen van veel beleggers, die over het algemeen geen voorstander zijn van dergelijk ingrijpen.

Voor Rolf-Dieter Schwalb, hoofd van de beloningscommissie, waren de door de jaren heen vele ingrepen reden om het beloningsbeleid van ASML nog eens goed onder de loep te nemen. Het resultaat van die denkexercitie is dat het ASML-bestuur in de toekomst helemaal niet meer zal worden beoordeeld op de behaalde ROAIC.

Als de laatste vijftien jaar een voorspeller is voor de toekomst betekent dit dat ASML de komende jaren opnieuw veel geld moet vrijmaken voor extra investeringen. Bijvoorbeeld voor het doorontwikkelen van de huidige EUV-machines, of voor de tweede generatie EUV, de High-NA-machines, waarmee chips nog krachtiger kunnen worden gemaakt. In plaats van de ROAIC komt de cashconversie. Deze geeft aan welk deel van de nettowinst ook daadwerkelijk leidt tot een vrije kasstroom. Bestuurders worden ook hier weer afgerekend op resultaten over een driejaarperiode.

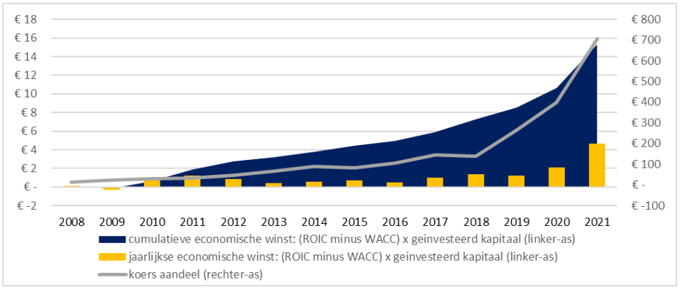

Waardecreatie door ASML sinds gebruik ROAIC in 2008

Bron: jaarverslagen ASML, Euronext, eigen berekening VEB, in miljarden euro’s

Een causaal verband vaststellen tussen een financiële prikkel en het daadwerkelijke resultaat is lastig, maar ASML is er in het afgelopen decennium in geslaagd steeds meer waarde te creëren voor aandeelhouders (zie grafiek). Ondanks al het gemarchandeer met de beloningen.

| Te lage lat kortetermijnbeloning | ||||||||||||||||||||||||

|

Bron: jaarverslagen ASML, in miljarden euro’s |